研报聚焦 2020-2022 年锂电产业链的涨价周期,通过复盘基本面、股价表现,对比当前市场与历史关键节点的异同,给出了明确的投资指引。2020-2022 年,锂电产业链因需求连续超预期开启长达 2 年的涨价潮,从上游原材料到下游整车的价格传导顺畅;当前时点与 2020 年 Q4 高度相似,量利双升可期,但此轮涨价更偏向有序回升而非暴涨。

研报指出,当前产业链估值处于合理偏低水平,叠加行业持续增长潜力,具备较高投资价值。

一、基本面复盘:需求引爆 + 传导顺畅,涨价周期贯穿 2 年

2020-2022 年的锂电产业链涨价,核心驱动力是需求连续超预期,从上游资源、中游材料到下游电池、整车,形成了完整的价格传导链条,不同环节涨价节奏虽有差异,但整体呈现 “需求驱动 - 供给紧缺 - 价格暴涨” 的逻辑闭环。

1. 需求端:电动车 + 储能双轮驱动,排产持续上修

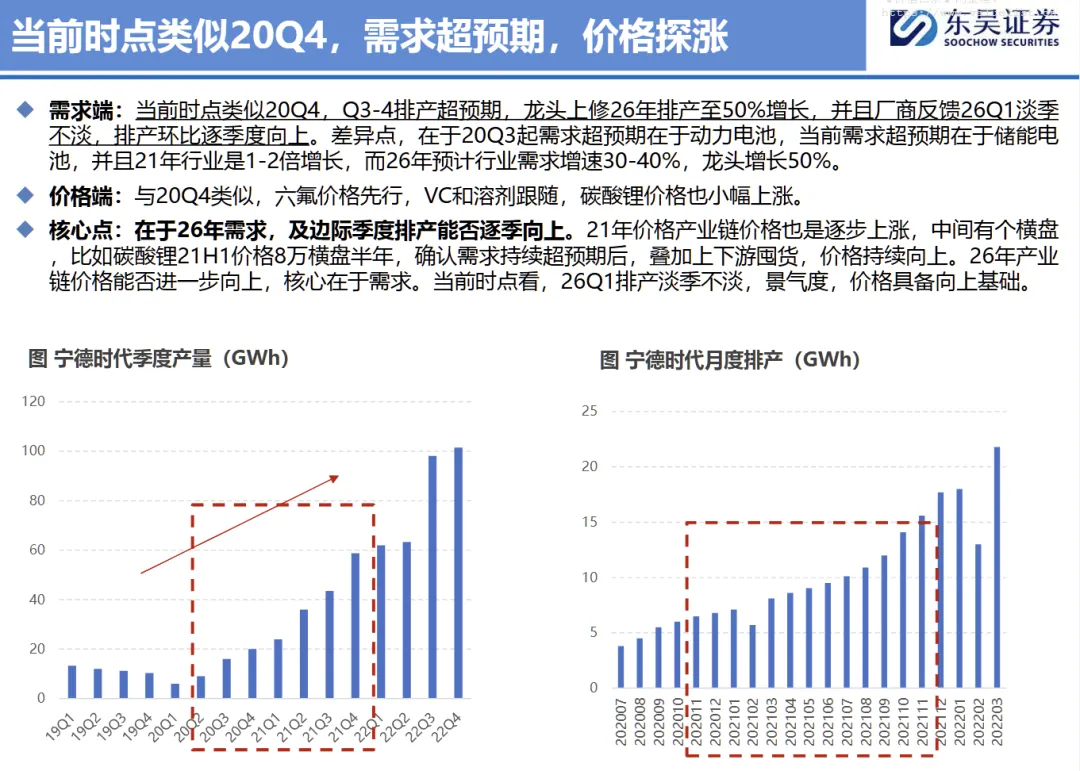

2020 年 7 月成为行业转折点,此前受疫情影响的电动车销量同比转正,叠加蔚来、小鹏、特斯拉、比亚迪等新车型密集推出,订单爆满,9 月起销量同比近乎翻番,电动化率从 4%-5% 快速提升至 8%。2020 年底,宁德时代给供应商的 2021 年排产指引达 160GWh(原预期仅 50% 增长),最终实际排产 162GWh、销量 133GWh,大幅超预期;2021 年 5 月电动车销量再达 2 倍增长,市场进一步上修 2022 年排产至翻番,且最终顺利兑现。

需求的爆发不仅集中在动力电池,储能领域的需求增长也逐步显现,为后续产业链价格韧性奠定基础。连续两年的需求超预期,让原本宽松的供需格局快速转向紧缺,成为涨价的核心推手。

2. 涨价传导路径:从材料到整车,环节层层接力

整个涨价周期呈现清晰的 “多米诺效应”,传导顺序为:电解液(6F/VC/DMC)→碳酸锂先小涨→铜箔加工费→正极加工费→负极→金属钴→碳酸锂大涨→镍涨价→电池涨价→整车涨价,而隔膜、结构件价格在周期内基本保持稳定。

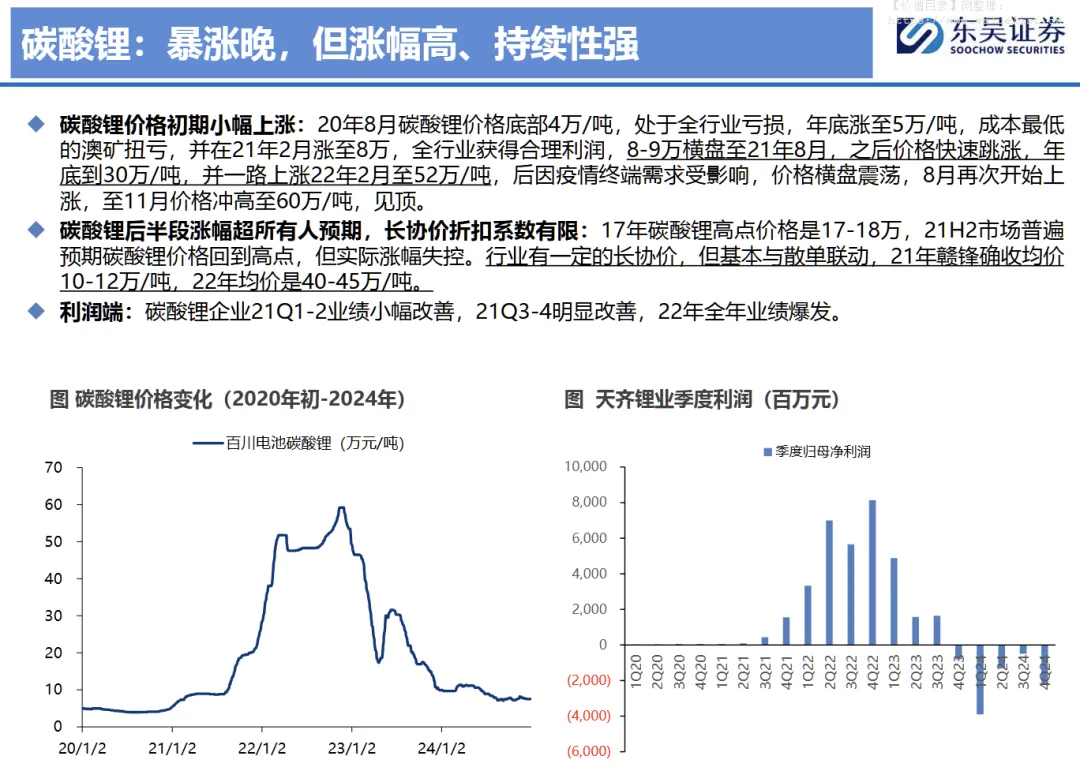

上游资源:碳酸锂成 “涨幅王”:2020 年底,碳酸锂价格从底部 4 万元 / 吨反弹至 5 万元 / 吨,2021 年 2 月涨至 8 万元 / 吨后横盘半年;2021 年 8 月开启快速跳涨,年底突破 30 万元 / 吨,2022 年 2 月达 52 万元 / 吨;受疫情影响,2022 年 Q2 价格横盘震荡,8 月再次上涨,11 月冲高至 60 万元 / 吨见顶,整个周期涨幅达 14 倍,且长协价格与散单联动紧密,2022 年行业均价达 40-45 万元 / 吨。金属钴因刚果(金)禁令、南非物流中断等供给冲击,2020 年底至 2022 年 3 月从 26 万元 / 吨涨至 58 万元 / 吨;金属镍则因 2022 年 3 月俄乌冲突引发的史诗级逼空,价格从 2.9 万美元 / 吨飙升至 10 万美元 / 吨,2 日涨幅 248%。

中游材料:电解液率先启动,石墨化紧缺推升负极:六氟磷酸锂(6F)是最早涨价的环节,2020 年 9 月从底部 7 万元 / 吨起步,年底涨至 10 万元 / 吨,2021 年 3 月跳涨至 20 万元 / 吨横盘,7 月超预期涨至 40 万元 / 吨,2022 年 2 月见顶 58 万元 / 吨,虽长协价格维持 20-30 万元 / 吨,但散单涨幅仍超 7 倍。VC(添加剂)价格同步启动,2021 年 Q3 见顶 40-50 万元 / 吨;溶剂 DMC 因原材料 PO 价格暴涨,2020 年 Q3 从 0.55 万元 / 吨涨至 1.7 万元 / 吨。负极涨价则源于 2021 年 Q3 拉闸限电导致石墨化产能紧缺,石墨化价格从 1.2 万元 / 吨涨至 2022 年 Q2 高点 2.5-2.8 万元 / 吨,带动负极价格上涨 1-1.5 万元 / 吨。铁锂正极的磷酸铁价格和加工费 2021 年均翻番增长,高点合计突破 4 万元 / 吨。

下游环节:电池顺利传导,整车涨价落地:电池企业能够顺畅传导原材料涨价压力,2021 年 Q1 价格小幅上涨 1 分 / Wh,Q4 加速上涨 2 分 / Wh,2022 年 Q1-2 采用金属联动定价,再涨 2-3 分 / Wh,最终突破 1 元 / Wh。整车端,2021 年 Q4 特斯拉涨价 2-3 万元 / 辆,其他车企涨价 2000-1 万元 / 辆;2022 年 Q1 电动车价格普涨,纯电车型涨价 1-2 万元 / 辆,插电车型涨价 0.5 万元 / 辆,成本顺利传导至终端消费者。

3. 利润分配:上游与中游材料成最大赢家

涨价周期中,产业链利润向紧缺环节集中,2022 年 Q3 成为利润高点,季度归母净利润达 700 亿元,较 2021 年 Q1 的 230 亿元大幅增长。从利润占比看,2021 年 Q3-Q4 中游材料利润占比达 30% 的历史高点;碳酸锂在 2022 年 Q2-Q4 利润占比突破 40%;而电池和整车环节利润占比均被压制在 20% 以内。2023 年后,随着上游和中游材料降价,电池和车企利润占比才逐步提升至 40% 以上。

二、当前市场对比:类比 2020 年 Q4,量利双升可期

研报核心观点认为,当前时点与 2020 年 Q4 高度相似,需求超预期 + 价格探涨的格局重现,但供需紧缺程度和传导逻辑存在差异,决定了此轮涨价是 “有序回升” 而非 “暴涨”。

1. 相似点:需求超预期 + 涨价诉求强烈

需求端,2025 年 Q3-Q4 行业排产超预期,龙头企业上修 2026 年排产至 50% 增长,且 2026 年 Q1 淡季不淡,排产环比持续向上。与 2020 年 Q4 需求集中在动力电池不同,当前需求超预期更多来自储能领域,但同样形成了对产业链的强支撑。

价格端,当前产业链各环节价格和盈利水平大幅低于 2020 年 Q3 低点,经过 2023-2024 年的行业内卷,多数环节盈利处于底部,甚至部分二线企业连续亏损三年,厂商涨价诉求强烈。从价格启动节奏看,六氟磷酸锂价格先行上涨,VC 和溶剂跟随,碳酸锂价格也出现小幅回升,与 2020 年 Q4 的涨价启动特征一致。

此外,当前产业扩产意愿大幅低于 2021 年,2026-2027 年行业新增供给有限。2021 年需求爆发时,产业链上下游一二线厂商及跨界玩家纷纷扩产,1 年左右即释放大量产能;而当前厂商盈利水平低、融资受限,扩产更趋理性,为价格回升提供了供给端支撑。

2. 差异点:紧缺程度下降 + 传导受限,难现暴涨

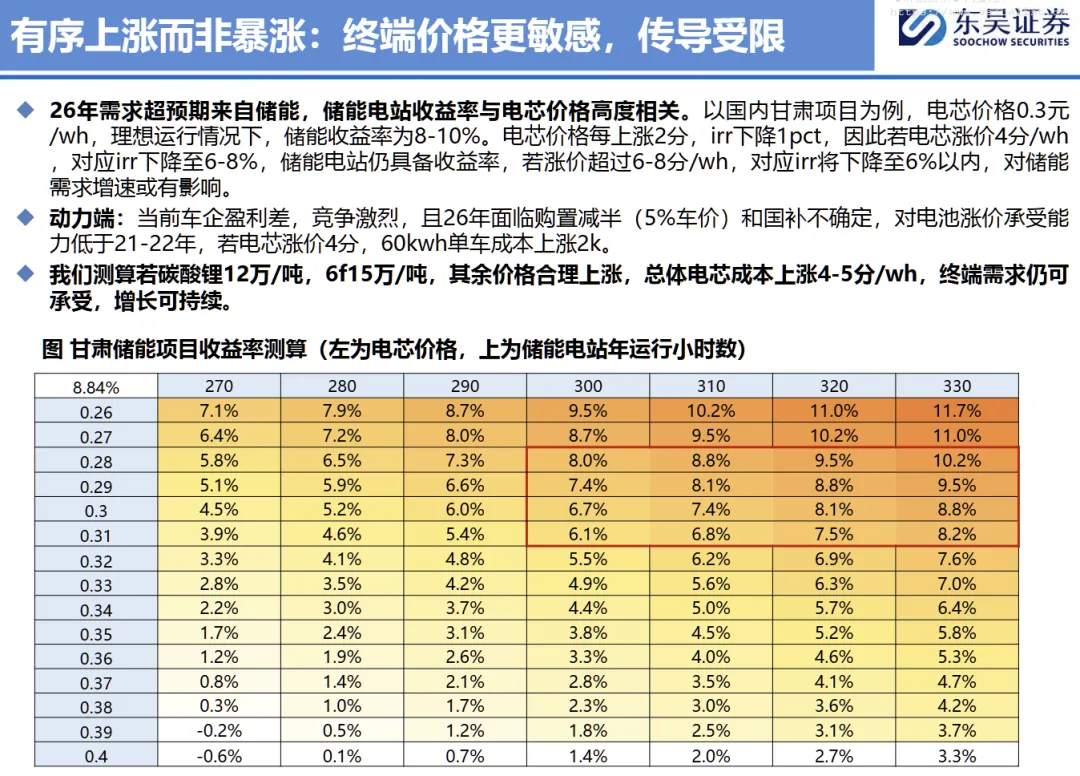

尽管具备涨价基础,但此轮行情难以复制 2021 年的暴涨态势:一方面,2026 年行业平均产能利用率约 80%,虽远高于 2024-2025 年,但低于 2021 年 80%-100% 的紧缺水平,仅六氟磷酸锂、碳酸锂等环节具备大幅价格弹性;另一方面,终端需求结构发生变化,储能需求对价格更敏感,成本传导不如 2021-2022 年顺畅。

研报测算,若电池涨价 4-5 分 / Wh 以内,仅影响储能项目 IRR(内部收益率)2 个百分点,对终端需求影响有限,行业增长可持续;但若涨价超过 6-8 分 / Wh,储能项目 IRR 将降至 6% 以内,可能抑制需求增长。此外,当前车企盈利压力较大,市场竞争激烈,对电池涨价的承受能力也低于 2021-2022 年。

3. 利润分配新变化:电池企业抗风险能力提升

与 2021 年不同,当前龙头电池企业通过合资、控股等方式,加强了对上游资源和中游材料的布局,能够有效对冲原材料涨价风险。以宁德时代为例,其在锂、钴、镍等上游资源领域,通过参股、合资等形式锁定稳定供给;在正极、负极、隔膜、电解液等中游环节,与湖南裕能、德方纳米、恩捷股份等龙头企业建立深度合作,甚至通过战略投资锁定产能。这种全产业链布局,让电池企业在涨价周期中盈利稳定性显著提升。

三、股价复盘:2020-2023 年从 “双升” 到 “双杀” 的轮回

2020-2023 年,锂电产业链股价经历了完整的 “牛熊周期”,从利润与估值双升,逐步转向利润与估值双杀,核心驱动因素与基本面紧密挂钩。

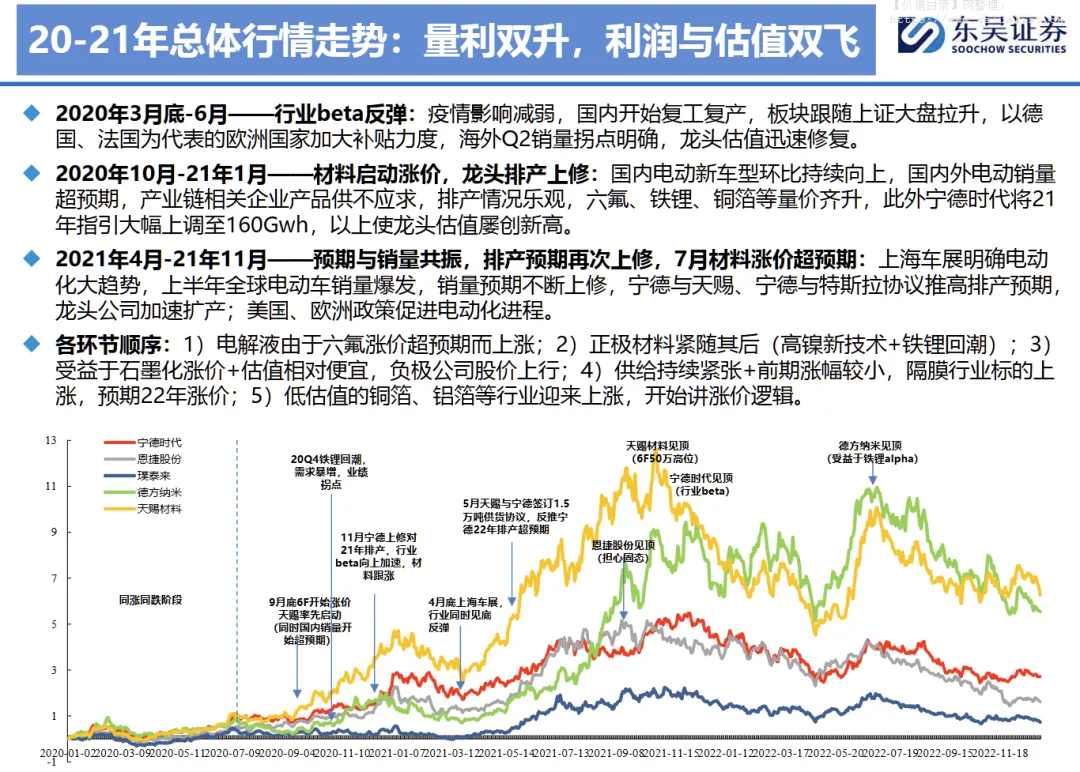

1. 2020-2021 年:量利双升,股价普涨

2020 年 3 月底至 6 月,疫情影响减弱后,国内复工复产推进,欧洲国家加大电动车补贴力度,海外销量拐点明确,板块跟随大盘反弹,龙头估值快速修复;2020 年 10 月至 2021 年 1 月,国内外电动车销量超预期,产业链排产乐观,六氟磷酸锂、铁锂等环节量价齐升,宁德时代上修 2021 年排产指引至 160GWh,推动龙头估值屡创新高。

2021 年 4 月至 11 月,上海车展明确电动化大趋势,苹果、小米等宣布造车,全球电动车销量爆发,叠加美国清洁能源法案、欧洲碳排放新规划等政策加码,六氟磷酸锂、氢氧化锂等价格上涨超预期,股价行情从一线龙头扩散至全产业链,实现普涨。

2. 2022-2023 年:增速放缓,板块回调

2022 年 3-4 月,国内疫情管控导致产业链减产,欧洲受俄乌冲突影响供应链危机,上游碳酸锂价格暴涨挤压电池企业盈利,板块大幅下跌;2022 年 4-6 月,上海、长春等地车企复工复产顺利,5-6 月电动车销量超预期,碳酸锂价格小幅回落,电池企业重启定价传导,盈利修复带动板块反弹;但 2022 年 7 月后,市场担忧电动车销量增速不及预期,2022 年 Q3 实际排产低于预期,叠加 2023 年 Q1-Q2 产业链去库存,行业排产低迷,材料环节盈利普降,板块进入深度回调。

2023 年全年,锂电产业链股价持续走低,核心源于需求增速放缓、供给过剩担忧加剧,以及盈利水平的持续下滑,市场从之前的 “乐观预期” 转向 “谨慎观望”。

四、投资建议

投资建议:聚焦龙头,把握三大主线

研报认为,当前主流公司在 2026 年盈利合理恢复情况下估值不到 20 倍,叠加 2027 年行业预计仍有 20% 增长,相较于 2021 年 Q2 行业 30 倍的估值水平,当前位置估值合理偏低,具备较高投资价值,建议重点关注三大主线:

电池板块:强推宁德时代、亿纬锂能、欣旺达、中创新航,关注鹏辉能源、派能科技;

材料龙头:看好科达利、当升科技、天赐材料、湖南裕能、尚太科技、璞泰来、富临精工、华友钴业、恩捷股份、星源材质、容百科技、德方纳米,关注天际股份、多氟多、万润新能、龙蟠科技;

资源与新技术:看好碳酸锂价格反弹机会,重点关注赣锋锂业、天齐锂业、中矿资源、盛新锂能、永兴材料;强推 2025 年 Q4 催化剂密集落地的固态电池板块,包括厦钨新能、当升科技、上海洗霸、纳科诺尔等。

此为报告精编节选,报告原文:

《电气设备-2020-2022年锂电产业链涨价复盘:历史不会重演,但会押韵-东吴证券[曾朵红,阮巧燕]-20260210【52页】》请点击下方「阅读原文」跳转【价值目录】电脑站点下载阅读。