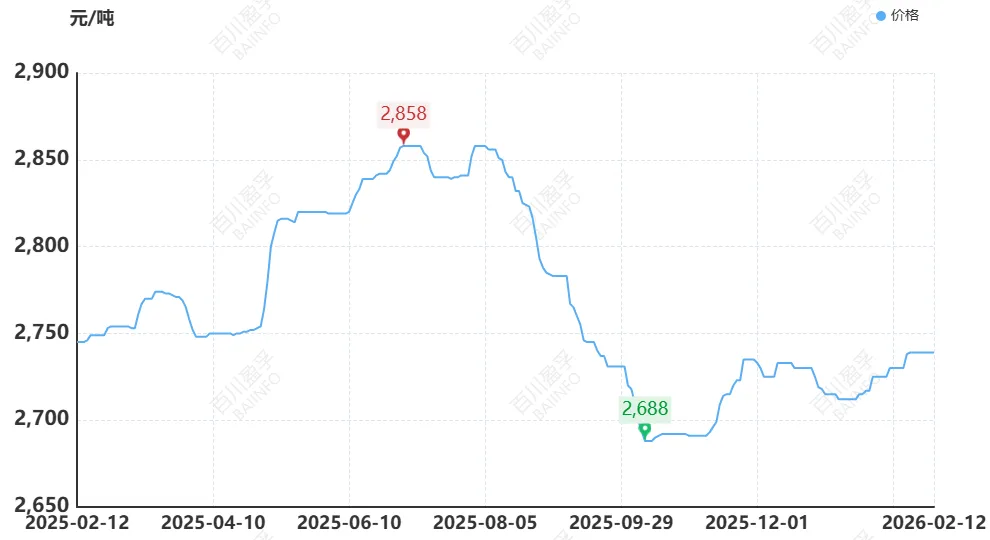

截止2月12日国内玉米淀粉市场均价为2739元/吨,较上周价格持平,较上月价格上涨1.00%,较上季度价格上涨1.59%,较年初价格上涨0.88%,较去年价格下跌0.22%。

数据来源:百川盈孚

原料玉米市场:随着春节氛围日益浓厚,农户出售意愿减弱,市场粮源供应呈现缩减态势,同时饲料养殖端节前备货已基本结束,采购需求明显减少,深加工多数企业库存得以补充,节前需求呈下降趋势,且工厂陆续发布停收停机计划,市场供需双弱,玉米价格波动有限。年后贸易环节流通恢复,叠加气温回升,潮粮储存压力增加,同时政策粮持续投放,市场粮源入市相对宽松,而伴随深加工企业陆续复产复工,需求端存在一定缺口,市场供需博弈,玉米现货价格存在反弹空间,但需警惕贸易商的存粮意愿和玉米购销恢复节奏。

下游需求方面:春节气氛日渐浓厚,市场购销氛围冷淡,企业有序执行前期合同为主,具体来看:

造纸行业:随着春节临近,上游纸厂及下游行业陆续安排停机放假,叠加春节物流受限,市场交易活跃度明显下降,整体呈现供需两淡格局。当前市场以完成前期订单、备货收尾为主,虽部分规模纸企已宣布节后提价计划,但在假期氛围下,节前实际成交价格调整空间已非常有限,市场静待节后重启。

淀粉糖行业:春节前后,国内淀粉糖行业整体进入传统产销淡季,各产品市场受物流停运与下游采购节奏影响,呈现不同程度的转淡趋势。葡萄糖市场采购节奏明显后移,因下游对原料市场看弱预期,其春节备货启动时间较晚,导致节前采购窗口期紧张,为赶在物流停运前完成囤货,近半月下游提货速度加快,企业订单饱满,然而随着小年过后物流体系逐步停运,产销区流通基本中断,市场交易停滞;麦芽糖浆及麦芽糊精市场购销氛围趋于平淡,麦芽糖浆厂家陆续停机,下游行业用量同步减少,采购意愿不强;麦芽糊精需求端则相对持稳,但场内购销也随春节临近逐步恢复平淡,厂家进入节前休整状态;果葡糖浆市场年前购销积极性同样受限。主要下游饮品行业的年前采购计划已基本完成,需求端进入平淡期,多数生产企业对后市持看稳心态,销售价格波动不大。

赖氨酸行业:下游市场节前心态谨慎观望为主,在节前备货周期结束、下游需求暂歇的背景下,市场有效交易稀少,现货交投基本陷入停滞。

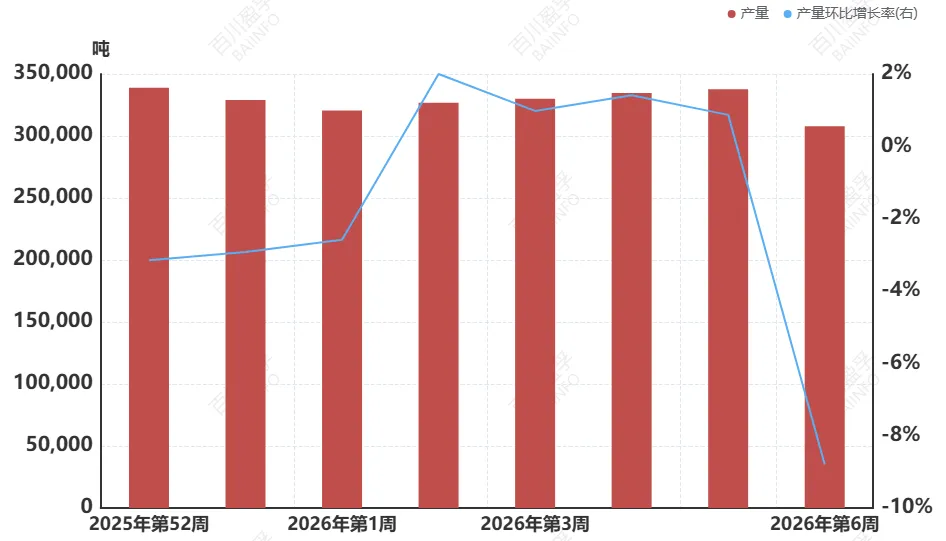

据百川盈孚统计,预计2026年腊月二十三-除夕(2月10日-2月16日)当周玉米淀粉产量约272300吨,较去年春节期间(2025年1月22日-1月28日)减少48800吨,其当周淀粉行业开机率预计为49.12%,较去年春节期间(2025年1月22日-1月28日)降低10.3%。

预计2026年初一-初七(2月17日-2月23日)当周玉米淀粉产量约239000吨,较去年春节期间(2025年1月29日-2月4日)减少47050吨,其当周淀粉行业开机率预计为43.11%,较去年春节期间(2025年1月29日-2月4日)降低9.82%。

数据来源:百川盈孚

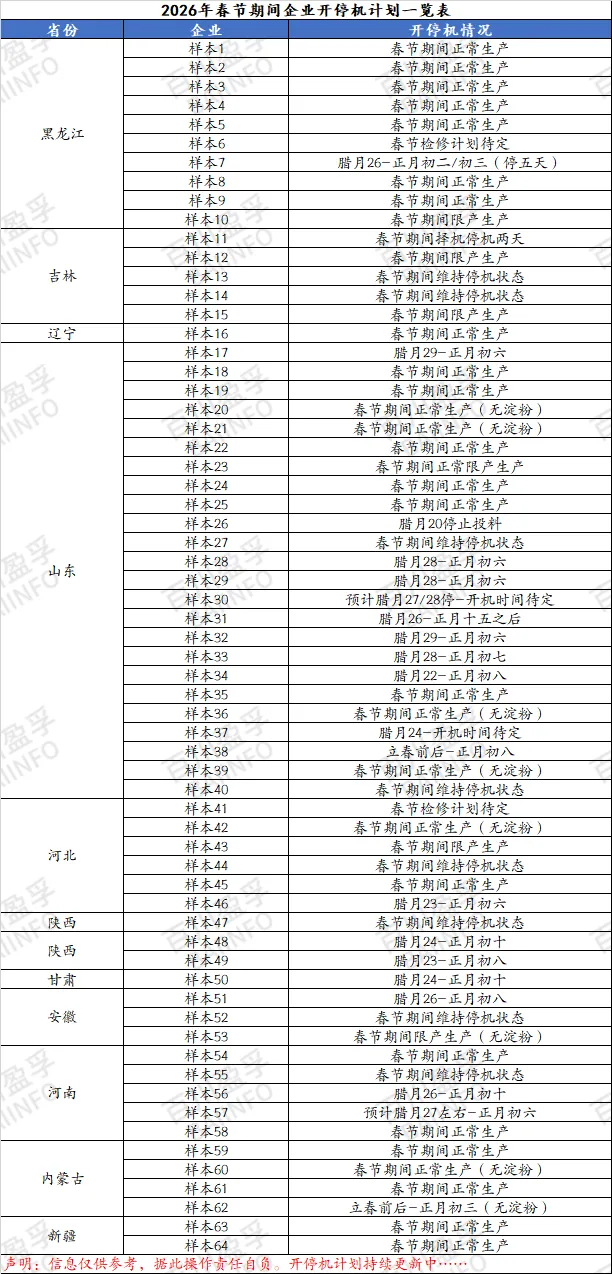

具体请看百川盈孚统计春节期间64家(新增一家山东淀粉企业)企业开停机情况进行的调查汇总,如下表:

数据来源:百川盈孚