免责声明:信息来源于已公开的资料,作者对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映作者于发布本报告当日的判断。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,作者不承诺投资者一定获利,不与投资者分享投资收益,投资者依据上述资讯进行投资决策所产生的收益和损失与作者无关,作者不承担任何法律责任。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

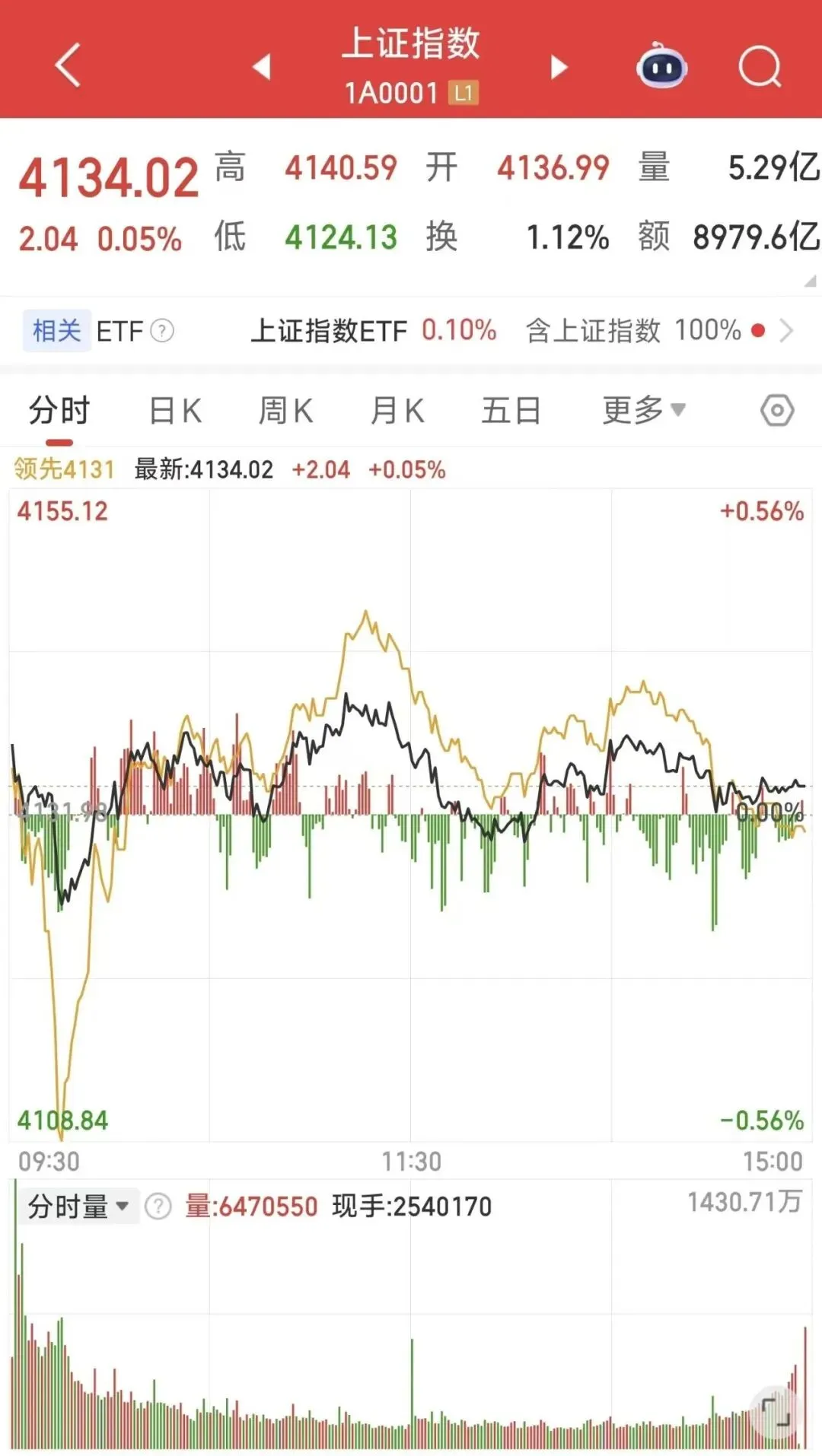

在经历前几个交易日的缩量整固后,2026年2月12日的A股并未走出普涨格局,而是上演了一出典型的“结构性行情”。尽管创业板指在科技权重带动下强势上攻,但市场整体赚钱效应并不乐观,逾六成个股收跌。当日,以CPO、算力、半导体为代表的科技主线与以影视、零售、食品为代表的大消费板块形成了极端割裂。本文基于截至2月12日收盘的客观数据,复盘当日市场全景,并试图在节前效应与年报预增交织的复杂背景下,梳理资金动向与后续逻辑。二、今日市场概况

2月12日,A股主要指数早盘集体高开,全天呈现沪弱深强、科技股引领的分化格局。市场情绪早盘尚可,超2700股飘红;但午后随着部分消费权重股下挫,个股回落家数明显增加。收盘时,尽管指数收涨,但全市场实际走势强弱分明:以算力为首的科技产业链“独自狂欢”,而传统消费及部分周期板块则遭遇明显抛压。

消息面上,2月12日凌晨,智谱发布新一代旗舰模型GLM-5,其已完成与华为昇腾、摩尔线程、寒武纪等主流国产芯片平台的深度推理适配,直接刺激午后算力芯片概念大幅拉升。此外,国务院办公厅关于全国统一电力市场体系建设的政策预期,也对电网设备板块构成提振。

三、主要指数

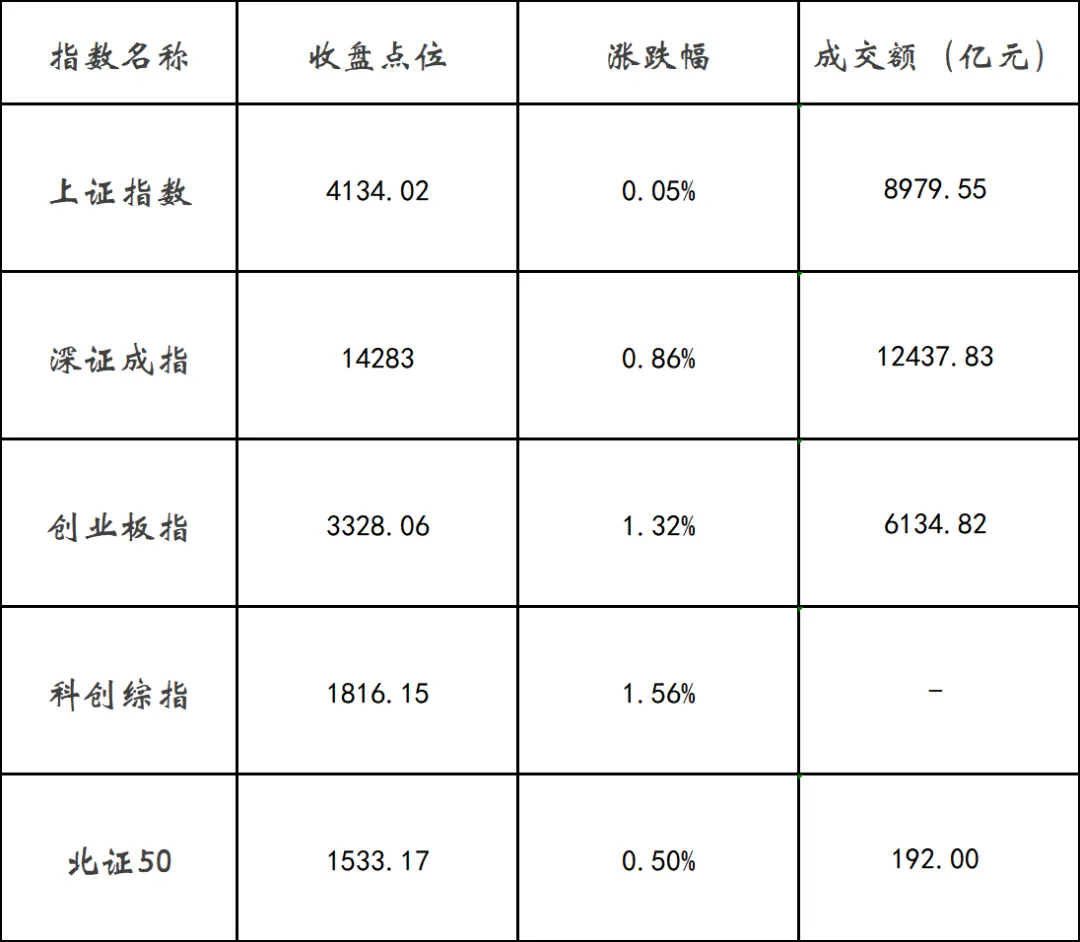

指数全面收红,创业板领涨。

截至2月12日收盘,核心指数表现如下:

沪指全天窄幅波动,振幅不足0.2%,权重股表现相对低迷;而创业板指在权重科技股带动下高开高走,盘中维持强势。

四、市场成交

时隔4个交易日重返2万亿上方。

2月12日,沪深北三市合计成交额 2.16万亿元,较前一交易日的2.00万亿元显著放量1597亿元,增幅约8%。其中,沪市成交8979亿元,深市成交12437亿元,北证成交192亿元。

值得注意的是,尽管指数上涨且成交放大,但这是相对于前一交易日极度缩量(2万亿元)而言的环比放量。盘中数据显示,早盘第一小时成交额同比仍有所减少,午后随着算力线爆发,资金活跃度才明显提升。

五、个股表现

指数繁荣下的普遍亏损。

这是2月12日市场最显著的特征——赚指数难赚钱。

这意味着,尽管三大指数全线飘红,但超过六成的投资者在当日处于亏损状态。这种现象通常表明,权重股或少数主线板块对指数的贡献极大,而多数中小市值个股缺乏资金关照。

六、领涨板块

科技与部分资源品板块涨幅居前。

根据申万行业分类及市场表现,2月12日收盘领涨板块为:

综合 (+5.82%):东阳光领涨。

计算机 (+1.90%):算力租赁、信创方向活跃,首都在线、优刻得20cm涨停。

通信 (+1.79%):CPO概念爆发,太辰光、天孚通信大涨,后者股价再创历史新高。

建筑材料 (+1.69%):玻纤概念走强,山东玻纤涨停。

电力设备 (+1.68%):电网设备、太空光伏概念活跃,雅博股份4连板,四方股份创新高。

有色金属:钨、稀土及小金属方向表现亮眼。

此外,航运板块(油运)持续走强,中远海能、招商轮船封涨停,主要受地缘局势及运价高位运行刺激。

七、领跌板块

大消费板块成为重灾区。

2月12日,跌幅居前的行业呈现高度一致性,均集中于传统消费领域:

影视院线:板块延续大幅回调,横店影视、博纳影业 跌停 。

旅游及酒店 。

零售 。

食品饮料:海欣食品跌停。

白酒、乳业、预制菜、免税店 等概念板块跌幅居前。

银行、美容护理、农林牧渔等板块午后跌幅进一步扩大,银行板块收盘跌1.64%。

八、连板高标

短线情绪聚焦政策驱动型题材。

尽管市场整体跌多涨少,但部分热门题材的连板效应依然显著,主要集中在绿电建设与算力双主线:

CPO龙头天孚通信虽未连板,但本周第二次创下历史新高,同样具备极强的趋势指引意义。

九、投资建议

基于2月12日盘面反映出的三大信号——放量但个股普跌、科技消费极端分化、节前效应显现,对后市及操作策略提出以下看法:

第一,正视“指数失真”,拥抱主线思维。 2月12日的情况已非常明确:即便指数上涨,若持仓不在算力、CPO、电网设备等核心方向,账户很可能是亏损的。当前市场不具备全面牛市的流动性基础,资金正在加速从消费、传统行业中撤出,涌入具备产业趋势(AI算力、国产替代、绿电基建)的赛道。投资者应坚决向资金聚集的方向调仓,避免与下跌趋势为伍。

第二,算力产业链已从题材炒作进入业绩兑现阶段。 智谱新模型的发布与国产芯片适配,标志着AI应用落地正在倒逼算力基建需求。天孚通信、芯原股份等不断创历史新高的背后是扎实的基本面支撑。对于CPO、液冷、算力租赁等方向,每一次因情绪波动导致的回调,都是趋势跟踪者的布局机会,而非离场信号。

第三,警惕消费板块的“估值陷阱”。 影视、零售、食品饮料等板块的持续下行,不仅仅是春节前“日历效应”的资金腾挪,更深层次反映了消费复苏斜率平缓的宏观预期。对于该类板块,不宜轻易“左侧抄底”,部分个股出现跌停潮是资金用脚投票的结果,待年报风险释放完毕后再行评估更为稳妥。

第四,关注年报预增与产业政策的叠加效应。 中材科技因业绩预喜走出2连板,表明市场对确定性的高增长依然给予正面反馈。投资者在筛选标的时,应优先考虑2025年业绩预告高增 + 符合新质生产力方向 + 近期有产业政策催化(如电力市场改革、国产算力补贴)的个股,此类标的在震荡市中具备更强的防御性与进攻性。

第五,仓位管理上留有余地。 距离春节长假仅剩数个交易日,尽管市场放量,但2月12日的放量是以牺牲3200只个股为代价换来的局部繁荣。不建议在当前位置盲目追高连续涨停的情绪高标,对于已经大涨的CPO、算力核心仓,可保留底仓让利润奔跑;而对于边缘题材及破位下行的个股,利用任何日内反抽进行减仓,是优化持仓结构的必要操作。

综上所述,2月12日的市场为所有参与者上了一堂生动的“分化教育课”。在沪指4134点的当下,持有何种资产,远比判断指数涨跌更具实际意义。紧扣业绩与产业趋势,坚守科技主线,或是当前最具确定性的应对之策。

(以上分析基于公开信息,不构成任何具体的投资建议,投资者需独立判断,审慎决策。)