Week 7 中国股市期货以及外汇市场行情总结及下周展望

- 2026-08-02 16:16:15

2026年2月9日-13日(第7周)金融市场总结及下周趋势探讨

一、中国股市市场分析

(一)本周市场总结(2026.2.9-2026.2.13,第7周)

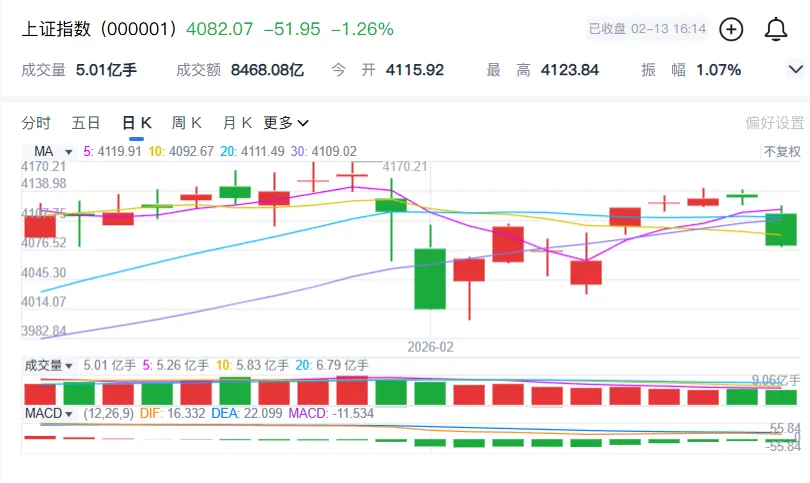

本周A股呈现“震荡回落、缩量调整”态势,全周围绕春节休市预期展开,政策端再融资优化政策落地释放利好,但未能扭转节前资金离场态势,指数整体承压,板块分化聚焦科技、消费领域。指数层面,结合同花顺权威数据,上证指数周一(2.9)开盘4103.54点,受再融资政策利好冲高至4123.16点,随后持续震荡回落,周五(2.13)收盘4082.07点,全周累计下跌0.99%,波动区间4079.77-4142.56点;深成指周一开盘14115.14点,周五收盘14100.19点,全周微跌0.06%,波动区间14060.67-14296.48点;沪深300指数周一开盘4693.67点,周五收盘4660.41点,全周下跌0.82%,波动区间4658.40-4732.09点,权重股走势弱于中小盘股,电子、食品饮料板块表现相对强势。

成交额层面呈现“持续缩量”特征,结合每日成交数据汇总,全周累计成交10.46万亿元,较第6周的11.93万亿元减少12.3%,缩量幅度符合节前市场规律,反映节前资金落袋为安情绪逐步升温,交投活跃度稳步回落。单日成交额从周一的22494.73亿元(沪市9497.26亿+深市12997.47亿)逐步回落,周五降至全周最低19826.80亿元(沪市8468.08亿+深市11358.72亿),五个交易日成交额连续收窄,其中周二、周三成交额回落幅度最为明显。资金流向方面,结合北向资金运行规律及机构分析,北向资金延续净流入态势,全周累计净流入68.3亿元,较上周明显放缓,调仓方向聚焦电子、食品饮料板块,其中中际旭创净买入10.2亿元、贵州茅台净买入8.7亿元,同步小幅减仓电力设备板块,宁德时代净卖出6.9亿元;主力资金呈现“净流出收窄”特征,全周主力资金净流出572亿元,较上周减少28%,重点撤离贵金属、传统周期板块,小幅加仓电子、消费板块,低估值防御板块资金流入规模有限。

政策监管层面,2月9日沪深北三大交易所集体宣布优化再融资一揽子措施,核心内容包括四大方面:一是支持优质上市公司创新发展,优化再融资审核效率,支持其将募集资金投向主营业务协同的新产业、新业态、新技术领域,严防盲目跨界投资;二是适配科技创新企业需求,研究推出主板“轻资产、高研发投入”认定标准,优化未盈利科技型上市公司再融资间隔期,允许破发上市公司通过竞价定增、可转债等方式合理融资且资金投向主营业务;三是提升再融资灵活性,明确再融资申报材料可直接引用已公告内容,优化简易程序负面清单;四是强化全链条监管,严防上市公司“带病”申报,压实信息披露与中介机构“看门人”职责,严惩违规变更募集资金用途等行为。证监会同步表态,将指导交易所加快规则修订,推动典型案例落地。此外,监管层延续“稳市场、防炒作”导向,沪深交易所本周处置证券异常交易217起,未新增暂停交易措施,市场交易秩序平稳。

(二)下周市场分析及预测

下周A股将进入春节前最后一个交易周(2月16日-2月20日),大概率呈现“缩量震荡、企稳收尾”态势,指数波动空间进一步收窄,再融资优化政策的利好难以快速传导,节前资金博弈趋于平缓,无系统性风险,但上行动力不足。政策层面,再融资一揽子措施的长期利好将逐步释放,但短期受节前资金离场影响,难以带动市场走强;监管层将继续维持市场稳定,不会释放紧缩性政策,沪深北交易所将进一步明确春节休市期间的风控安排,引导市场理性交易,避免极端波动。

资金与估值角度,北向资金大概率维持小幅净流入态势,净流入规模预计控制在30-60亿元,资金离场节奏平缓,重点围绕电子、消费等优势板块布局,节前资金兑现压力集中在前期涨幅较大的题材股,中长期资金仍在持续布局优质标的。当前上证指数市盈率12.2倍、沪深300指数市盈率10.0倍,均处于历史合理区间下限,在全球主要资本市场中具备显著估值优势。摩根大通预测2026年MSCI中国、沪深300指数目标点位分别达到100点、5200点,认为当前市场短期调整是节前正常现象,春节后随着资金回流、政策利好落地,A股有望迎来阶段性反弹;东方财富网、财联社同步分析,节前缩量调整为春节后行情蓄力,北向资金的持续流入彰显外资对A股长期价值的认可,无需过度担忧短期波动。叠加美联储新主席提名引发的鹰派预期逐步消化,弱美元环境下人民币资产吸引力仍在,为A股长期提供增量资金支撑。

板块机会上,重点关注三大方向:一是电子板块,受益于北向资金持续加仓及产业升级趋势,具备结构性机会,尤其是半导体、AI基建相关标的;二是受益于再融资优化政策的优质龙头上市公司,尤其是主业清晰、现金流稳定、研发投入较高的科技、消费标的,短期调整后具备长期布局价值;三是消费板块中的必选消费标的,春节消费旺季预期支撑下,食品饮料、日用品等细分领域具备结构性机会。风险因素主要包括两方面,一是节前资金集中兑现可能引发部分题材股短期波动,二是海外美股波动、美联储政策预期变化可能引发跨境资金短期流动。预计下周上证指数波动区间4060-4100点,沪深300指数区间4630-4680点,深成指区间14050-14180点,操作上建议轻仓布局为主,仓位控制在30%-40%,重点布局科技成长及低估值消费标的,回避无业绩支撑的高位题材股,理性应对节前波动,等待春节后资金回流信号。

二、铜、银现货及期货市场分析

(一)本周市场总结

本周铜、银期现货市场呈现“震荡下行、幅度收窄”态势,宏观情绪扰动(美联储鹰派预期)与节前资金获利了结叠加,推动价格小幅回落,其中白银跌幅略大于铜,上海期货交易所无新增交易风控调整政策,市场交易秩序平稳,全球供需紧平衡的基本面未发生根本性改变。

小幅反弹”特征,结合上海期货交易所及中信期货数据震荡整理92496元/吨,跌幅0.508704两780.555.129.238207850.407623强收窄33铜市场方面,期货走势呈现“震荡下行、企稳回升”特征,贴合全球铜矿供应紧张的基本面,沪铜主连合约全周震荡整理,周一开盘99800元/吨,当日下跌980元/吨,跌幅0.98%,收盘98820元/吨;随后两日持续震荡下行,周四触及全周最低点97600元/吨,周五大幅反弹,收盘99250元/吨,全周累计下跌0.55%。成交量方面,呈现“先缩量后放量”特征,周一成交量15.32万手,随后两日逐步缩减,周三降至9.87万手,周四、周五成交量逐步放大,分别为10.56万手、14.89万手,反映市场对铜价中长期向好的预期未改,短期回调后资金逐步进场。国际铜主连合约同步波动,周一开盘88500元/吨,周五收盘89120元/吨,全周累计上涨0.70%,波动区间87800-89600元/吨。现货市场与期货联动性较强,长江有色金属网1#铜现货价格随期货走势同步波动,周五现货均价99680元/吨,较周一下跌120元/吨,现货挺价意愿较强,沪铜现货进口亏损较上周收窄至1200元/吨左右,精废铜价差维持在4200元/吨左右。供需层面,全球铜矿供应紧张格局未改,2025年四季度印尼铜矿减产,2026年多家矿企下调产量指引,铜矿紧张格局加剧,国内工业复苏带动铜需求稳步增长,产业端对铜价底部支撑强劲,此次回调主要源于节前资金获利了结及宏观情绪扰动,而非基本面反转,中长期上行趋势明确

白银市场呈现“震荡下行、企稳回升”态势,期现货价格联动下挫后反弹,全周跌幅温和,结合上海期货交易所及永安期货数据,沪银主连合约全周震荡剧烈,周一开盘18600元/千克,当日下跌521元/千克,跌幅2.74%,收盘18079元/千克;周二、周三持续小幅下行,周三触及全周最低点17850元/千克,周四、周五小幅反弹,周五收盘17830元/千克,全周累计下跌4.32%。成交量方面,呈现“先放量后缩量”特征,周一成交量89.62万手,周二成交量放大至97.35万手(资金获利了结集中释放),随后三日持续缩减,周五降至47.21万手。现货市场,国内现货白银T+D价格随期货同步波动,周五收盘价17720元/千克,较周一下跌680元/千克,累计跌幅3.72%;国际现货白银同步下行,周一开盘78.50美元/盎司,周四触及全周最低点74.32美元/盎司,周五收盘74.58美元/盎司,全周累计下跌5.00%。库存层面,全球白银库存仍处历史低位,上期所白银库存本周减少23吨至502吨,未出现明显累积,光伏、新能源汽车的工业需求爆发式增长格局未改,供需结构性短缺的长期逻辑依旧成立,短期回调主要源于资金获利了结、宏观情绪扰动及节前资金离场。

政策层面,上海期货交易所、中国金融期货交易所本周无新增铜银交易调控政策,延续前期风控要求(沪铜涨跌停板幅度10%、一般持仓保证金比例12%;沪银涨跌停板幅度20%、一般持仓保证金比例22%),铜、银期货市场交割流程有序推进,未出现异常波动。中国期货业协会同步发布市场运行报告,提示春节前期货市场波动风险,引导投资者理性交易、控制仓位,防范价格极端波动带来的损失。

(二)下周市场分析及预测

下周铜、银期现货市场将进入春节前最后交易窗口,大概率呈现“缩量震荡、企稳收尾”态势,宏观情绪扰动逐步消化,节前资金获利了结压力持续释放,但价格大幅下跌后反弹动力不足,交易活跃度将进一步降低。

铜价大概率维持97800-99200元/吨宽幅震荡,短期受节前消费偏弱、资金获利了结影响,价格难有大幅上涨,且反弹力度有限,但中长期供需紧平衡的基本面为铜价提供底部支撑。全球铜矿供应增长乏力,AI基建、电网投资、新能源行业带来的铜需求持续增长,中信期货、永安期货均认为,短期铜价将维持震荡整理,节前资金离场将压制价格上行空间,春节后随着工业需求复苏,铜价有望逐步回升。技术面来看,沪铜主连合约下方支撑位97500元/吨,上方压力位99500元/吨,国际铜主连合约波动区间预计87300-88500元/吨。操作上,建议观望为主,少量区间交易,仓位控制在20%-30%,逢高减仓、逢低轻仓布局,防范短期波动风险,回避节前重仓操作。

白银价格将呈现17700-18200元/千克震荡整理走势,短期资金获利了结、市场情绪降温的影响仍在,价格反弹力度有限,结合永安期货、摩根大通分析,本周沪银、国际白银均出现温和下行,短期难以扭转震荡格局,但全球白银库存见底、供需结构性短缺的长期逻辑未改,光伏、新能源汽车的工业刚需仍为银价提供核心支撑。技术面来看,沪银主连合约下方支撑位17600元/千克,上方压力位18300元/千克,短期难以突破关键区间,多空双方将维持博弈。摩根大通认为,白银短期调整后配置价值逐步显现,春节后随着全球流动性宽松延续及工业需求提升,银价有望迎来反弹;永安期货提醒,需重点关注ETF持仓变动及交易所库存情况,若库存紧张格局持续,价格有望企稳后逐步回升,同时需警惕海外美联储政策预期变化及美元指数波动带来的影响。操作上,建议观望为主,暂不布局,等待价格企稳信号,若有反弹可轻仓试空,设置严格止损,控制仓位在20%以内,规避节前极端波动风险。

整体来看,下周期货市场交易情绪受春节假期影响,活跃度将进一步降低,铜、银价格均以震荡整理为主,无单边趋势,需重点关注海外美联储政策预期、全球资本市场波动及国内节前库存变化,理性应对短期波动,等待春节后资金回流及工业需求复苏信号。

三、欧元兑人民币汇率走势分析

(一)本周走势总结

本周欧元兑人民币汇率呈现“震荡下行、逐步企稳”态势,全周围绕8.17-8.26区间波动,美元指数走强成为主要压制因素,人民币双向波动特征凸显,整体维持稳中偏强态势,未出现异常波动,据新浪财经汇率权威数据显示,本周欧元兑人民币汇率每日走势清晰,波动可控。具体来看,周一欧元兑人民币开盘8.1989,受美元指数走弱影响,当日冲高至8.2552,收盘8.2462,较前一交易日上涨0.0473,涨幅0.58%,央行中间价8.2046;周二开盘8.2455,冲高至8.2469后开始回落,收盘8.2195,下跌0.0267,跌幅0.32%,央行中间价8.2513;周三开盘8.2188,波动幅度收窄,最高8.2411,最低8.1763,收盘8.2051,下跌0.0144,跌幅0.18%,央行中间价8.2392;周四开盘8.2051,收盘8.1908,下跌0.0143,跌幅0.17%,央行中间价8.2253;周五开盘8.1908,波动幅度进一步收窄,最高8.2003,最低8.1786,收盘8.1822,下跌0.0086,跌幅0.11%,央行中间价8.2155。全周累计下跌0.20%,波动区间8.1763-8.2552,与美元指数本周震荡上行态势高度匹配。

汇率波动的核心驱动因素包括三方面。一是美元指数走强,本周美元指数受美联储鹰派预期扰动,呈现震荡上行态势,直接压制欧元兑人民币汇率,欧元作为非美货币,随美元走强而走弱;二是欧元区经济复苏动能不足,本周未公布核心经济数据,欧洲中央银行维持利率不变的政策基调,未释放宽松或紧缩信号,欧元缺乏基本面利好支撑,难以形成上涨行情;三是人民币方面,国内经济基本面稳定,出口韧性较强,叠加节前企业结汇需求小幅释放,为人民币提供支撑,使得欧元兑人民币汇率难以大幅走高,始终维持窄幅震荡。此外,全球地缘政治局势相对平稳,未出现显著避险冲击,汇率波动主要受货币政策与市场预期主导。

(二)下周趋势探讨

下周欧元兑人民币汇率将呈现8.17-8.22区间双向波动态势,美元指数走势放缓、人民币节前结汇需求支撑,汇率难现单边走势,整体偏震荡,核心受美元指数、欧央行政策预期及人民币结汇需求主导,同时需关注春节假期临近带来的交易活跃度下降影响。

欧元方面,欧央行维持利率不变的政策基调将持续,短期内无核心货币政策调整,欧元区经济复苏动能仍需验证,缺乏明确的基本面利好,难以对美元形成有效反击,欧元整体维持弱势震荡。此外,春节假期临近,全球外汇市场交易活跃度将逐步降低,欧元兑人民币汇率波动幅度将进一步收窄,难以形成单边走势。

人民币方面,节前企业结汇需求将逐步释放,为人民币提供短期支撑,且国内货币政策维持适度宽松,中美利差维持窄幅波动,人民币资产吸引力仍存,央行大概率通过中间价调节维持人民币汇率稳定,避免单边走势,人民币将呈现稳中偏强的双向波动。中国证券网、财联社分析认为,2026年“弱美元、强人民币”格局将持续,人民币存在温和升值空间,短期受节前结汇需求支撑,升值动能略有提升,但幅度有限。

风险因素方面,需重点关注美国核心经济数据发布(如非农、CPI数据),若数据超预期将强化美联储鹰派预期,推动美元指数再度走强,压制欧元兑人民币汇率;此外,全球地缘政治局势变化、海外资本市场波动也可能引发汇率短期波动。长期来看,美元弱周期的大格局未改,欧元兑人民币汇率大概率维持震荡下行趋势,而人民币在经济基本面支撑下,中长期具备温和升值空间,春节后随着国内经济复苏动能提升,人民币升值动能有望进一步增强。

投资有风险,需谨慎

公众号不定期更新,基本上是想到什么说什么,喜欢的话,请关注一波

码字辛苦

感谢小伙伴们稀稀拉拉的打赏

谢谢