现货行情第6周|节日临近奶粉价格趋稳,莫名提价进口黄油走强

- 2026-07-25 12:15:56

(2)国内主要银行远期锁汇参考:

2. 美/欧/日/韩经济数据:(1)美国2026年1月季调后非农就业人口增加13万人,远超市场预期,创2025年4月以来新高;1月失业率4.3%,低于市场预期,创2025年9月以来新低;(2)美国2026年1月未季调CPI同比2.4%,低于市场预期;季调后环比0.2%,低于市场预期;核心CPI环比0.3%,持平市场预期。

3. 热点区域近况:(1)自民党众议院大选获得历史性胜利后,继续舆论造势修改和平宪法事宜,因需要参议院2/3同意,在2028年参议院大选前无法取得实质性紧张;(2)2月17–18日在瑞士日内瓦举行,为冲突以来首次高规格三方正式停火磋商,但战场依旧胶着,乌情报人员在俄境内袭击俄军方高层,引发俄大规模报复;(3)美国继续与伊朗进行磋商,但由于双方底线相差较远,新的航母舰队继续往中东集结,后续进行限度可控的打击可能较大。

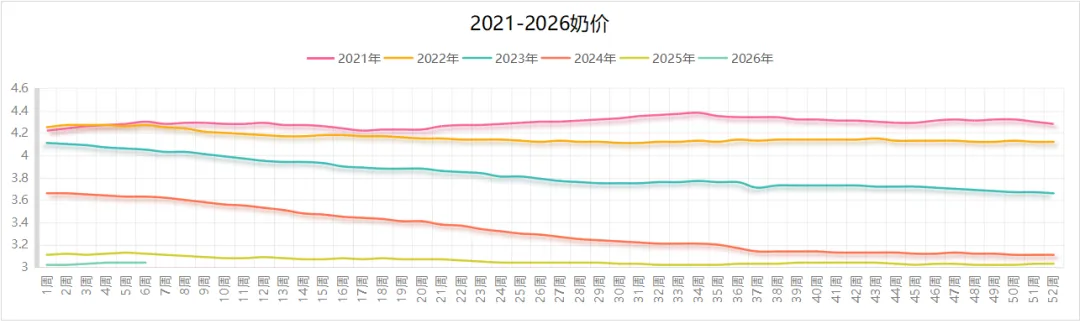

4. 国内合同外生奶及喷粉情况:奶价持续回落,内蒙黑龙江区域重回2.4元/公斤,宁夏区域回到2.5元附近,各新进喷粉工厂抓紧时间喷粉和加工黄油产品。

5. 国内主要企业动态:近期喷粉量较大,龙头乳企开始试探性向市场投放国产全脂奶粉。

6. 新西兰主要厂家/产地动态:两大领先乳企全脂奶粉对外报价坚挺,3800+的价格逐步为东南亚买家接受。

7.国际行业/产地动态:海湾食品展后,大的厂商和贸易商后反而增强了对市场的信心,各产区价格齐步上拉。

8. 本周GDT Pulse结果:奶粉黄油无水上涨明显,尤其是黄油品种,人为拉升迹象明显。

9.欧美乳品期货表现:欧美乳品涨跌互现,黄油急速拉升后,又小幅度回撤。

10.棕榈油:马棕1月产量环比降14.03%(MPOA数据),但同比仍增约25%,1月出口增7.97%-9.97%(ITS/AmsSpec),去库幅度仅约20万吨,库存仍处同期高位,支撑力度不足。棕榈油价高位回落。

11. 白糖:全球2025/26榨季过剩预期持续压制,Czarnikow等机构预计过剩274-340万吨,印度双周产量超预期,巴西压榨尾声但出口下降,北半球增产延续。价格被压至低位震荡。

12. 国内主要饲料用粮价:全国玉米平均价格2.45元/公斤,周环比持平,同比涨7.9%;主产区价格2.28元/公斤,环比持平;主销区2.53元/公斤,环比涨0.4%;豆粕均价3.33元/公斤,周环比跌0.3%,同比跌0.6%。

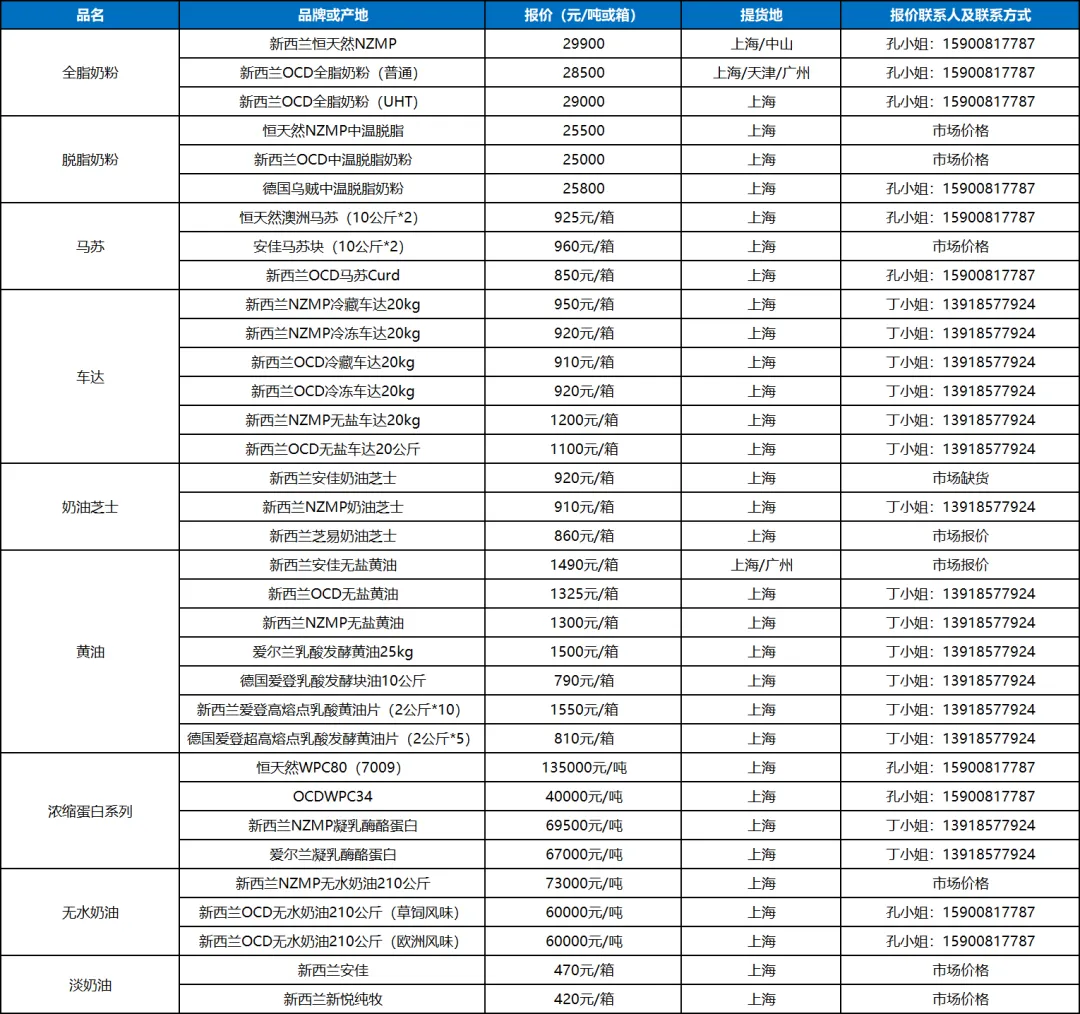

脱脂奶粉:进口脱脂奶粉走稳,整体看涨;国产脱脂奶粉生产较多,但随着出口量增加,国内未见价格下滑。

黄油:新西兰黄油价格继续上行,虽然到货较多,但由于长途运输停止,只能本地消化,节前餐饮品牌黄油大幅度提价,也对市场打了一针强心剂,国内和新西兰均高库存背景下,这一轮涨价去库存效果如何,还要待市场验证;国产黄油价格低位徘徊,新品牌层出为节后市场增加了不少供应量。

奶油芝士:奶油芝士继续一货难求,澳洲品牌笑纳市场红利;国产奶油芝士供应提升,供应逐步广泛。

车达马苏:车达奶酪供需平衡,期待国内龙头企业新品給市场带来新变量,不过偏高的市场定价恐怕难如人愿;进口马苏块市场稳定,进口马苏碎开始逐步过剩,强劲的快餐消费有下滑迹象。

乳糖和乳清粉:乳糖低蛋白持续倒挂;甜乳清价格坚挺,供应紧张。

浓缩蛋白类各品种:WPI市场格局未改,预计紧张将持续到2027产季;浓缩乳清蛋白80跟随浓缩单变上行;MPC80/70新西兰供应有所改善,厂家有试探性涨价举动;酪蛋白酸钠毫无生气,供过于求格局明显;RC远期供应吃紧,但国内部分厂家开始担忧国产凝乳块供应急速上升后,对酪蛋白需求大幅度下行。

稀奶油:随着欧洲主要稀奶油均被课以11%以上加征税率,进口稀奶油市场格局偏向新西兰系5大厂家;国产稀奶油品种上行,纯乳脂和清洁标签成为未来供应突破重点。