本周A股市场整体呈现冲高后震荡整理格局,指数层面小幅上行,但量能持续收缩,结构性赚钱效应边际回落。从宽基指数表现来看,市场仍维持一定韧性,万得全A指数周度上涨1.11%,沪深300上涨0.36%,中证2000上涨1.17%,中小盘相对占优,权重指数表现偏弱,结构分化特征延续。成交层面,市场活跃度明显降温。万得全A日均成交额为2.11万亿元,较上周下降12.28%,量能连续回落,显示节前资金风险偏好趋于收敛。尤其在农历年前最后一个交易日,成交额再度跌破2万亿元关口,表明短期增量资金观望情绪升温。赚钱效应方面,本周日均上涨家数占比约45.63%,较上周小幅回落,个股普涨格局未能延续,市场由情绪驱动逐步转向存量博弈阶段。指数虽保持上涨,但内部轮动加快、个股分化加剧,结构性行情特征更加明显。

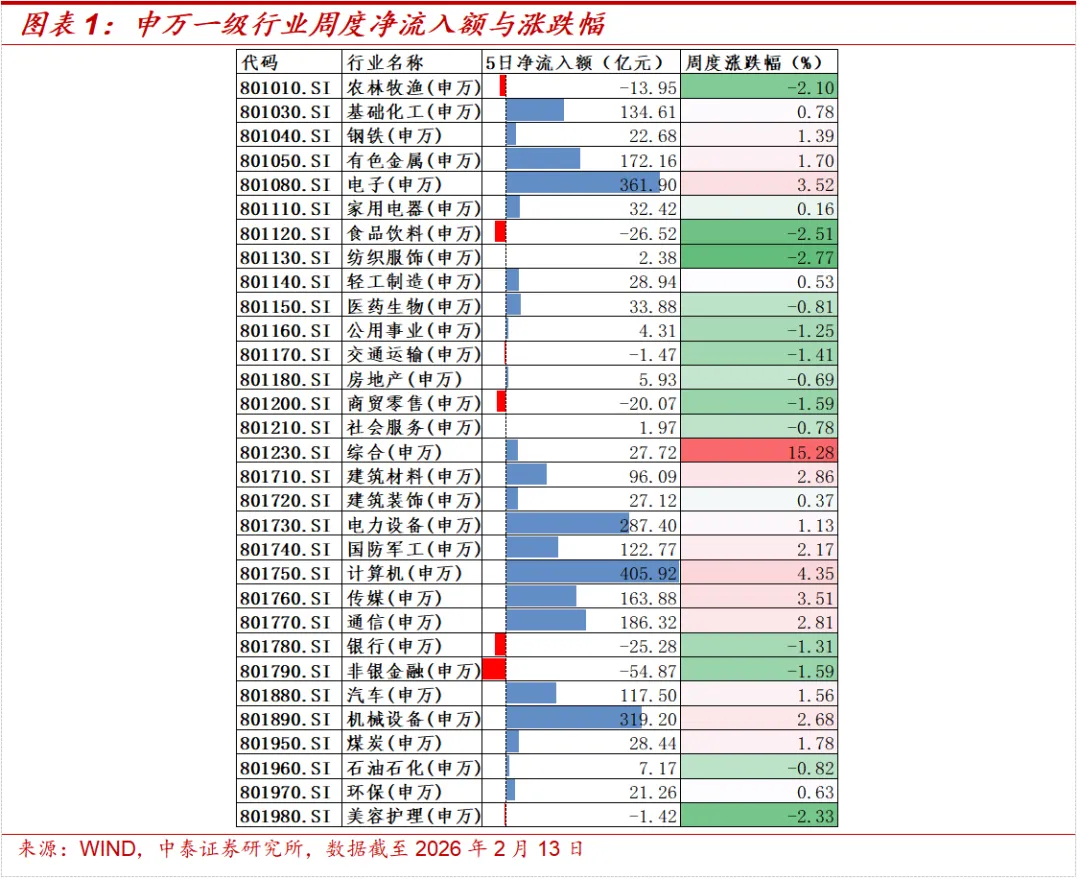

农历蛇年(2025年2月5日至2026年2月13日)行情本周正式收官,上证指数累计上涨25.58%,创业板指上涨58.73%,科创综指上涨64.20%,科技板块成为全年市场核心驱动力。本周科技仍然是支撑市场的主线行情,科技大类板块周度涨幅达3.54%,其中计算机(4.35%)、电子(3.52%)、传媒(3.51%)、通信(2.81%)在行业中排名靠前。相对而言,年初涨幅较大的周期板块进入震荡整理(0.75%),价值属性较强的消费板块仍然未见起色(-1.53%),资金选择进攻的主要方向是科技。从时间维度看,科技板块涨幅主要集中在周二(2月10日)前,周三开始也进入震荡回落行情,资金普遍进入节前防守状态。从资金流向看,电子、计算机行业指数周度净流入额分别为361.90亿元与405.92亿元,在行业中排名前两位,传媒、通信指数周度净流入额也均超过150亿元,显示资金对科技主线的配置意愿依然强烈,节后行情可期。

科技春节后继续保持行情主线的核心逻辑来自资金面支撑、产业趋势确定以及政策倾向。首先,从资金面看,当前风险释放较为充分,增量资金蓄势待发。2月初以来主要市场指数ETF流出收敛,产业重要股东减持力度维持低位,显示年初情绪推动的快速上涨后回调风险已基本释放。从宏观流动性看,一季度定存集中到期带来大规模增量资金,1年期及以上到期规模约30万亿元,为春节后市场提供充足弹药。同时,人民币对美元汇率持续升值,周四(2月12日)在岸、离岸盘中双双突破6.9,汇率升值趋势对跨境资金流入吸引力较强,外资对A股的配置逻辑正从"交易性参与"逐步向"中长期配置"过渡。其次,从产业趋势看,AI与机器人进入商业化落地关键期。2026年是人形机器人规模化量产元年,特斯拉Optimus从实验室走向量产,国内优必选、宇树科技、智元机器人等头部企业产线建设规划逐步清晰,带动供应链确定性机会。AI应用层面,腾讯元宝、阿里千问、蚂蚁阿福等AI应用软件开启"撒红包"模式,银河通用机器人将登陆马年春晚,Seedance2.0等AI模型和应用刷新预期,产业催化持续不断。同时,科创板已披露业绩预告的公司中,近六成净利润实现同比增长,呈现景气度向上的特征,盈利有望接棒估值成为市场聚焦的关键点。第三,从政策倾向看,科技仍是资金大概率选择。在长线资金掌握市场定价权的背景下,考虑到今年两会政策预期、存储龙头IPO、可能的中美元首会晤等催化因素均未发生,春季行情直接结束的概率偏低。资金若选择进攻品种,相比支持力度较大的科技而言,地产板块或缺乏持续性,在12月中央经济工作会议和1月省部级领导干部座谈会均反复强调"政绩观"的背景下,各地方政府地产收储方面定力或较强。

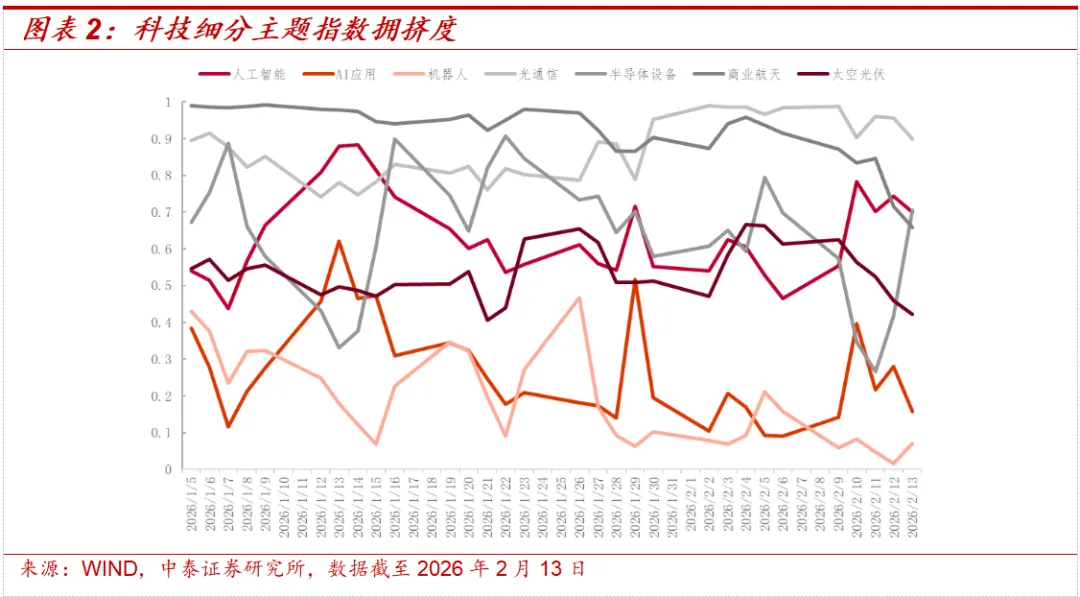

展望节后行情,科技主线上行趋势具备较强延续性,但细分板块或将分阶段演绎。第一阶段(春节后至2月底):科技成长风格修复性反弹。随着流动性恢复、政策预期升温,市场有望迎来成长风格的修复性反弹。从节前资金流入与拥挤度看,AI应用或是最强细分,周度净流入额达271.36亿元,同时拥挤度较低;人工智能、半导体设备和光通信板块亦会反复活跃,但目前拥挤度较高有一定调整风险;机器人在产业持续投入,资金持续流入的同时并未带来行情拥挤,若有利好消息催化或有较强潜力。第二阶段(3月初至两会前):业绩与政策双重博弈。一季报业绩预告陆续披露,业绩确定性强、盈利增速超预期的标的将获得资金青睐。同时,两会政策预期逐步升温,"人工智能+制造"、高端制造、新质生产力等相关领域的政策预期将成为板块轮动的核心线索。第三阶段(两会后):风格均衡化,建议关注创新药与红利板块。2025年我国创新药对外授权交易总金额超过1300亿美元,交易金额持续创新高,在春节后的一季报行情中,宜关注创新药板块业绩增长可能性。3月后及整个二季度可关注银行、公用事业等红利板块,当前银行板块市净率仅0.51、市盈率仅6.04,公用事业板块估值也较低,在成长板块进入阶段性调整时,防御风格或呈现绝对收益特征。

短期(春节后至2月底):继续聚焦科技主线,重点关注AI应用、机器人等确定性较强的板块,谨慎追高人工智能、半导体设备和光通信等交易拥挤度较高的细分方向,关注板块轮动中的低位补涨机会。

中期(3月至二季度):逐步提高防御性配置比例,重点关注一季报业绩改善有较高确定性的创新药板块,以及银行、公用事业等估值修复的防御属性板块。

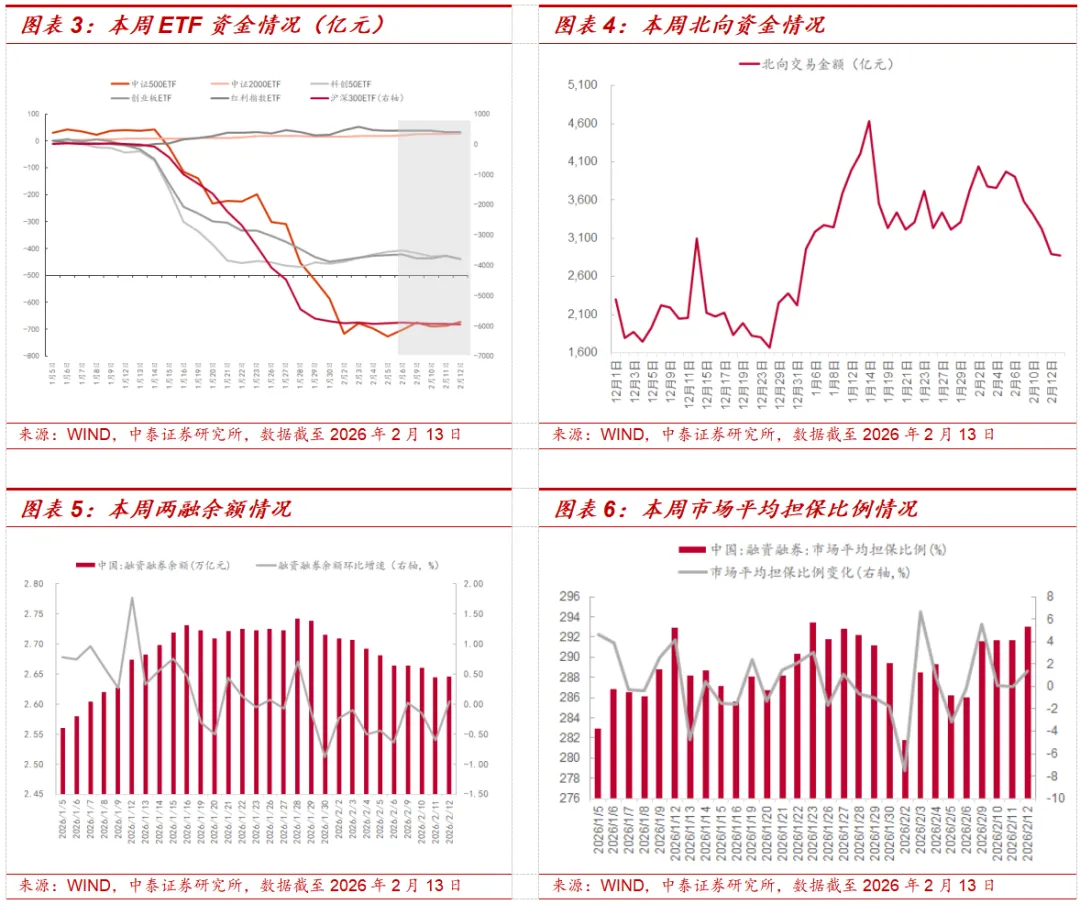

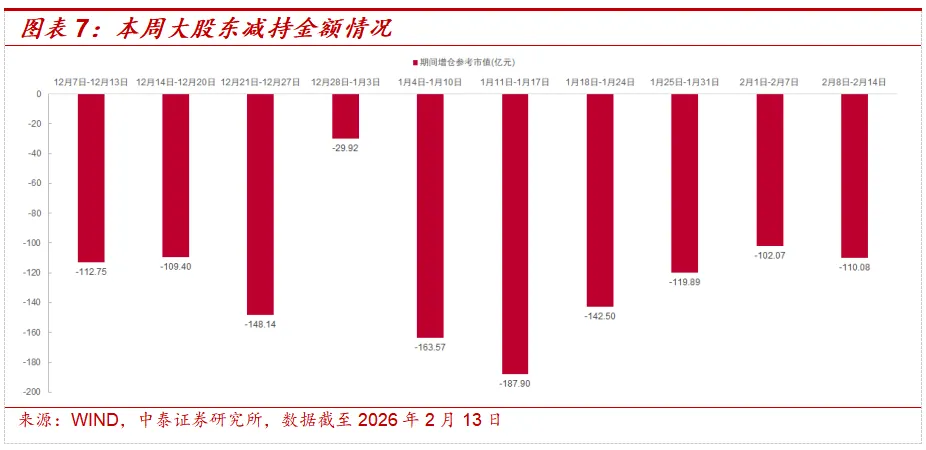

从资金面看,本周各渠道以平衡或流出为主,节前增仓意愿明显弱化。ETF资金基本保持平衡,杠杆资金与北向资金流出,产业资金周度净流出幅度小幅上升。首先,从主要指数ETF看,沪深300、科创板、创业板ETF周度流出,中证500周度流入,中证2000、红利指数ETF净流入接近0,长期资金交易活跃度下降。其次,北向资金交易量周度趋势持续流出,交易额从高位明显回落。第三,大股东减持幅度本周略有增加,但整体水平仍较低。第四,杠杆资金周度整体小幅流出,融资融券余额从1月末高位持续下降,市场平均担保比例有所增加,两融风险下降。本周资金面显示在春节前,投资者风险偏好较低,市场普遍担忧长假期间不确定性,但也为节后增量资金积蓄力量。

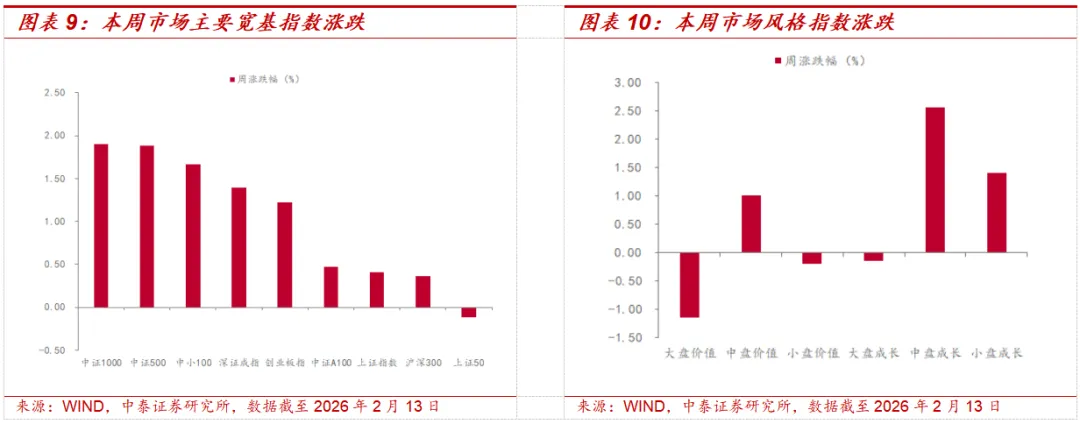

本周市场主要指数大多下跌,创业板指下跌幅度本周市场主要指数大多上涨,中证1000上涨幅度较大。三大指数中,上证指数上涨0.41%,深证成指上涨1.39%,创业板指上涨1.22%。本周大类行业指数涨跌不一,其中信息技术指数、电信服务指数上涨明显,日常消费指数、金融指数跌幅较大。从风格表现来看,本周中盘成长板块涨幅较大。

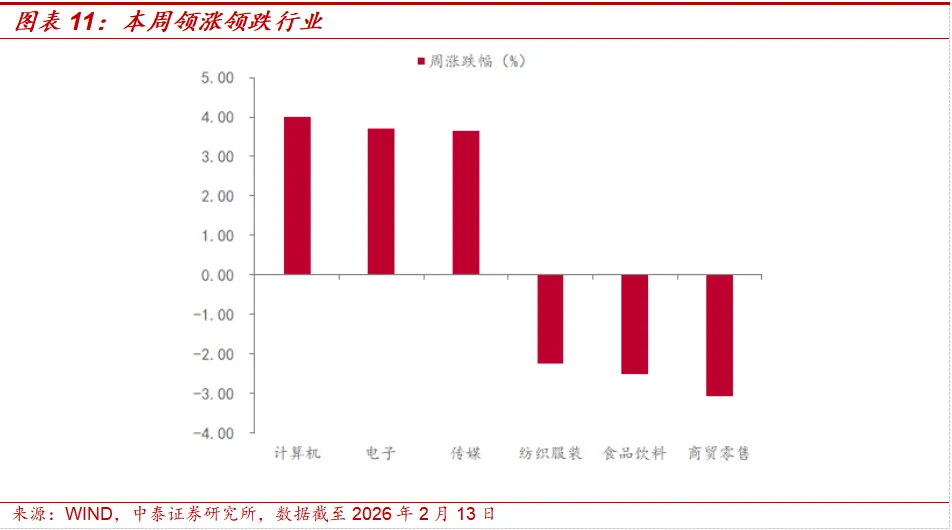

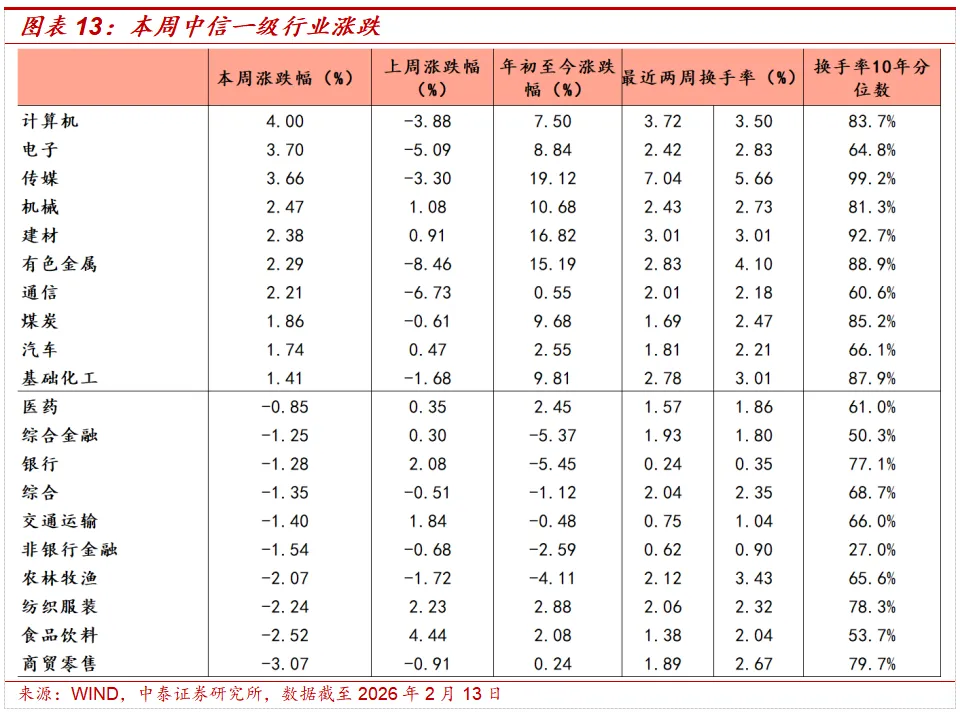

本周中信一级行业涨跌不一,其中计算机、电子、传媒领涨市场。活跃度方面,本周一级行业活跃度大多回落,其中农林牧渔、有色金属、商贸零售回落明显。

4.1 指数与行业表现

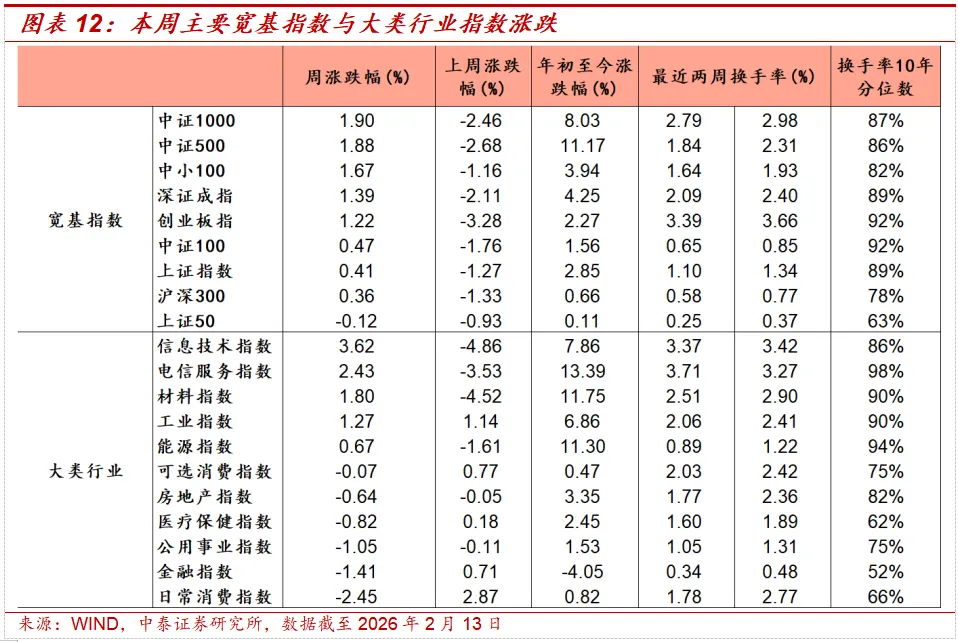

宽基指数:本周市场主要指数大多上涨,其中中证1000、中证500和中小100指数上涨幅度较大。活跃度方面,中证500、深证成指换手率回落明显。

大类行业:本周大类行业指数涨跌不一,其中信息技术指数、电信服务指数上涨明显,日常消费指数、金融指数跌幅较大。

一级行业:本周中信一级行业涨跌不一,其中计算机、电子、传媒领涨市场。活跃度方面,本周一级行业活跃度大多回落,其中农林牧渔、有色金属、商贸零售回落明显。

4.2 情绪指标跟踪

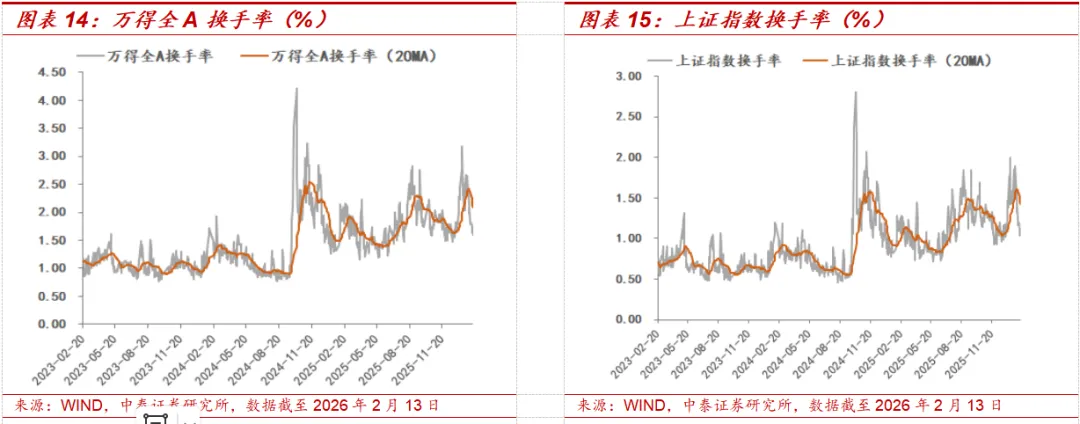

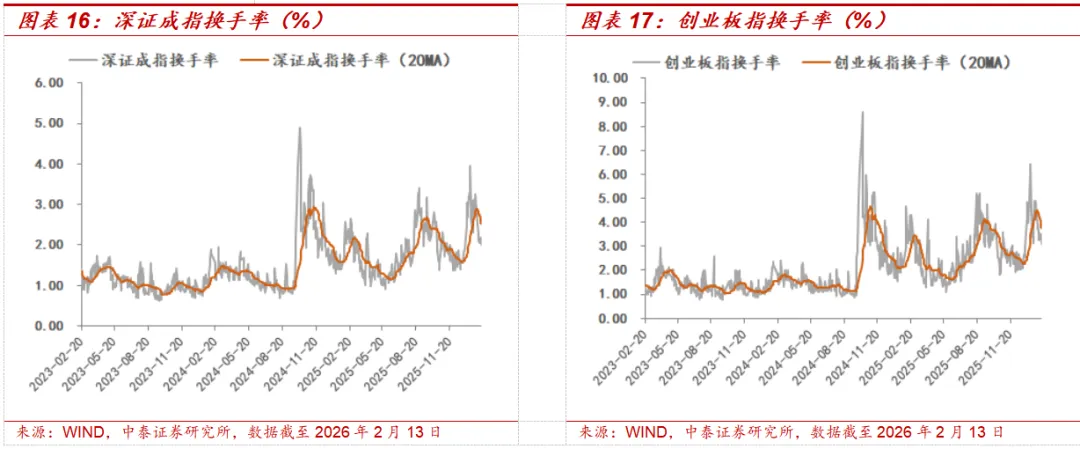

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至2月13日,5日平均换手率达1.7%,处于十年分位的88.7%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至2月13日,创业板5日平均换手率为3.39%,处于历史分位的92.4%。

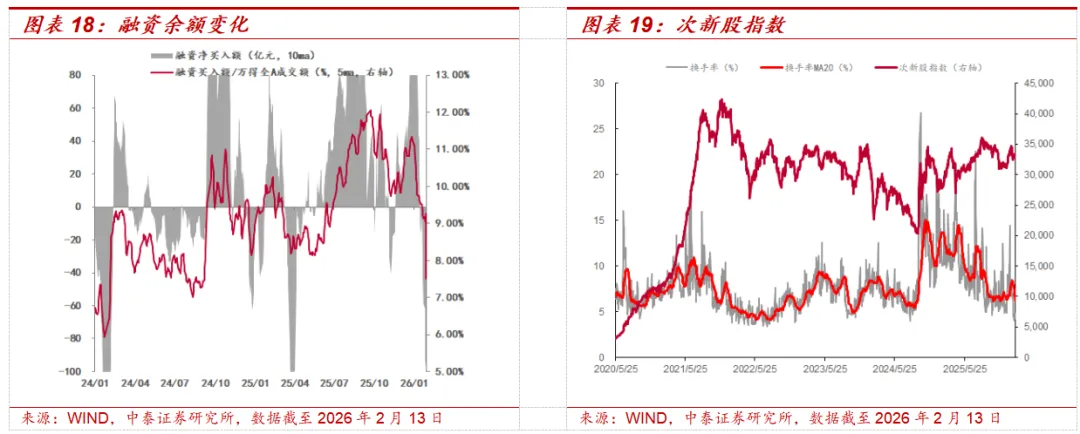

场内融资:本周融资余额有所下降,截至2月12日,融资余额为26293.2亿元,较上周末下降347.34亿元,5日平滑后融资买入额占全市场成交额9.26%,较上周上升0.04%。

次新股指标:5日平滑后次新股指数换手率较上周下降0.83%,截至2月13日,次新股5日平均换手率达到4.53%,处于历史分位4.50%。

4.3 估值指标跟踪

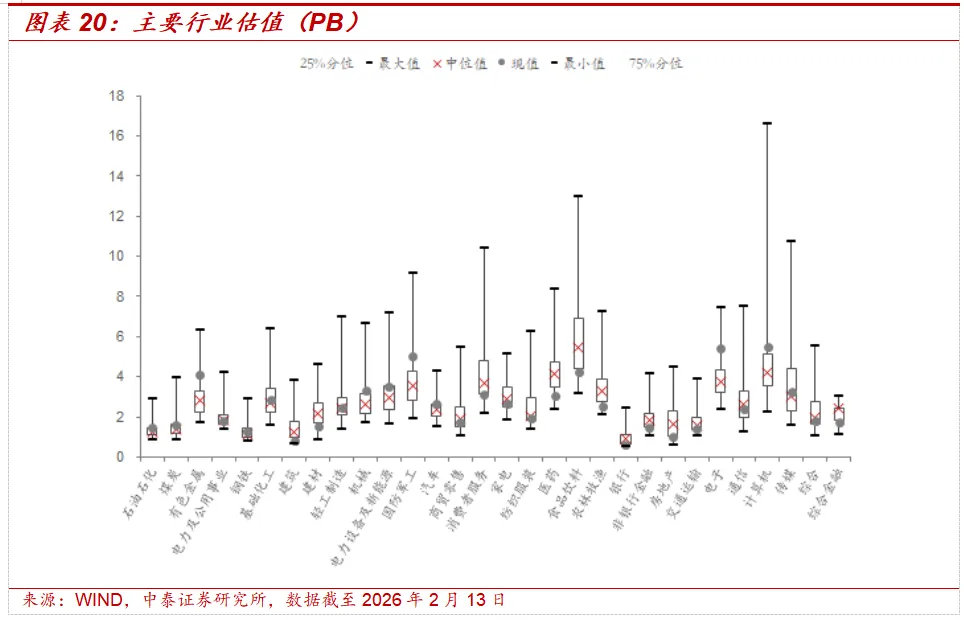

主要行业估值:PB估值中石油石化、煤炭、有色金属、钢铁、基础化工、机械、电力设备及新能源、国防军工、汽车、电子、计算机、传媒行业估值水平高于历史中位数;

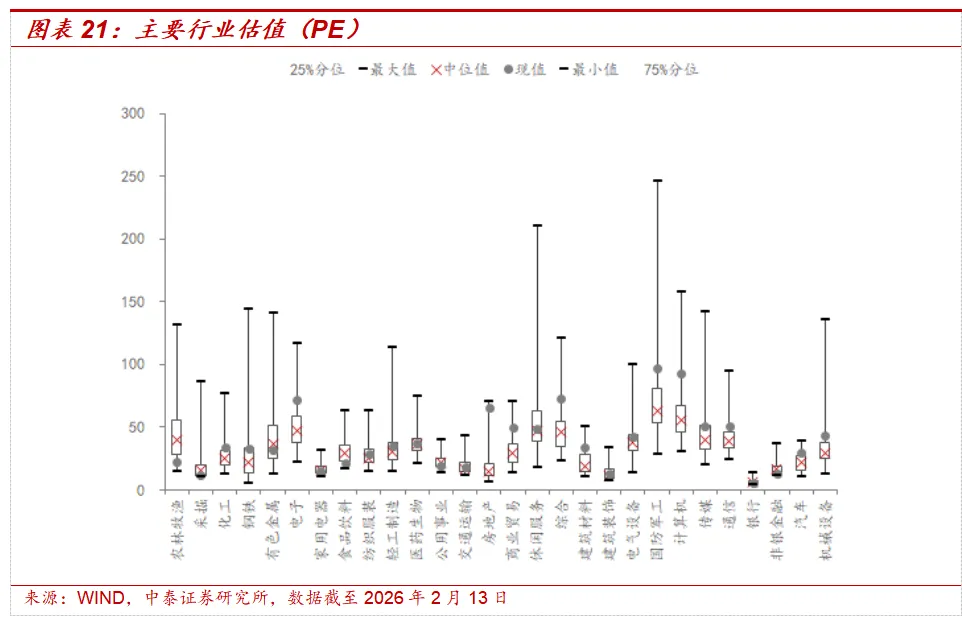

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、轻工制造、医药生物、交通运输、房地产、商业贸易、休闲服务、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。