最近直播时,总有网友问到:“消费电子板块是否有春季行情?”

大家好,我是宝哥。

现在,我们来聊聊:消费电子板块或难有春季行情。

🌍核心观点:

2026开年,中国手机市场遭遇了"开门黑",1月份销量同比暴跌-23%,创下近五年同期最大跌幅。在补贴退坡、消费情绪低迷、成本上行三重压力下,消费电子板块传统的"春季躁动行情"恐将缺席。

一、数据触目惊心:1月销量断崖式下跌

根据Counterpoint Research最新报告,2026年1月中国手机市场销量同比暴跌-23%,这一跌幅远超市场预期。

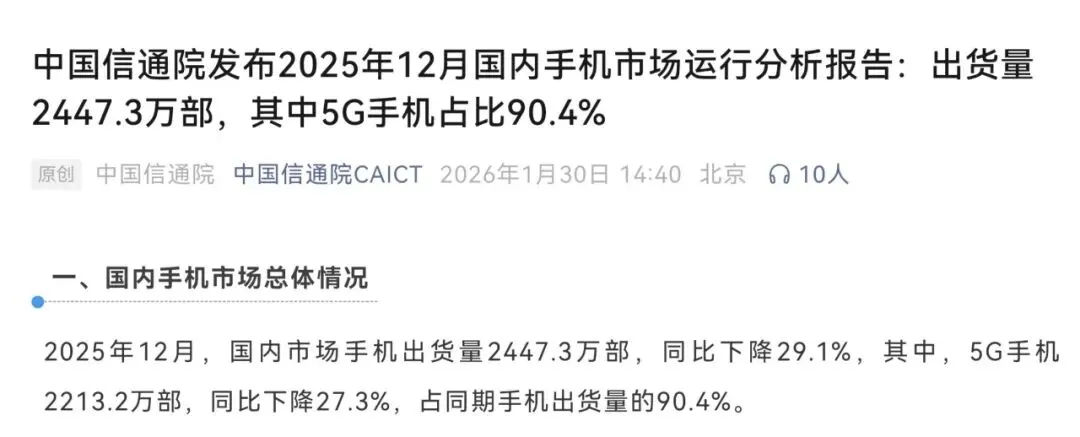

实际上,中国信通院1月30日公布的2025年12月国内市场手机出货量也同比下降-29.1%(具体请参见下图),均显示市场正在深度调整,中短期形势不容乐观。

二、三重压力叠加:春季行情的逻辑不再

1. 政策红利消退

2025年1月,"以旧换新"补贴政策恰逢春节促销,提前兑现了大量换机需求。

进入2026年,尽管补贴延续,但力度有所减弱,且消费者对政策刺激产生"耐药性",边际效应大幅递减。

2.成本端压力陡增

2026年以来,存储芯片及核心半导体元器件价格持续上涨,直接推高中低端手机生产成本。对于本就利润微薄的国产安卓厂商而言,这无疑是雪上加霜,涨价或是无奈的选择。

3.宏观环境不确定

- 国内方面:居民消费信心的恢复,仍任重道远。无论是去年12月、还是今年1月,手机销量数据已清晰显示,政策刺激对耐用品消费的拉动效应正在衰减。

- 国际方面:地缘政治风险持续扰动,如:美伊局势紧张、美联储降息预期推迟等。

这些宏观的不确定性,均不利于消费电子等可选消费板块的估值修复。

三、结构性困境:创新枯竭与消费理性的碰撞

除了周期性因素,消费电子行业也面临着深层次的挑战:

- 创新瓶颈:手机进入"微创新"阶段,折叠屏、AI功能等都没有激发出换机潮。

- AI叙事降温:无论是华尔街、还是国内,市场对端侧AI的炒作已趋于理性。缺乏杀手级应用支撑,AI手机概念难以转化为实际换机动力。

四、投资策略:防御为主,静待拐点

✅短期来看(1-3个月):

2月受春节因素影响,销量环比或有回升,但同比仍难乐观。

✅中期来看(6-12个月):

- 需观察Q2-Q3是否有新一轮消费刺激政策出台。

- 关注存储芯片价格走势及成本传导情况。

- 关注华为、小米等厂商在AI终端、汽车电子等第二增长曲线的进展。

✅风险提示:

1.若全球经济复苏不及预期,消费电子的需求可能进一步下修。

2.若地缘政治冲突升级,可能导致原材料价格继续上涨,甚至是关键元器件供应中断。

3.若行业价格战不得不重启,将恶化整体盈利水平。

🌍结束语:

2026年的消费电子市场,正经历从"政策驱动"向"内生增长"的艰难切换。1月的销量暴跌不是偶然波动,而是行业旧有增长模式失效的明确信号。在缺乏颠覆式创新、宏观环境复杂的背景下,春季行情的传统剧本难以重演。

对于投资者而言,此时更需保持耐心,等待行业库存去化、消费需求回暖的信号。

这次牛市,是对正确认知的一次奖赏——关乎国际政治、新政治经济学、大国对抗博弈、全球战略资源布局与争夺等等。

我一方面坚定“民族复兴牛”的大趋势,一方面也看好2026春季行情的第二波。当然了,股市投资说得再多都是预判,关键是您本人是否坚定中华民族伟大复兴的中国梦。

好了,我们下期再见。宝哥继续为大家关注中华民族伟大复兴的脚步以及股市投资的演绎。爱国,爱家,爱自己!

祝大家红马年新春快乐,投资顺利、账户长虹!

【前几期文章】

人民币又升值了!

是牛市,还是熊市?

蛇年收官缩量下跌,但不改长期趋势

缩量震荡中或向上突破

扫描下方二维码,关注宝哥的视频号,共同预见未来,共同遇见美好!

【作者信息】

孙宝,中国银河证券广东东莞地区,资深投资顾问。

投资顾问执业资格:S0130618090022

基金从业资格:A20190624017006

【风险提示】

投资有风险,入市需谨慎。本微信公众号提供的全部信息、资讯及意见等仅供参考,并不构成对买卖证券或其他金融产品及服务的邀请、判断、建议或保证。投资者应根据自身能力审慎判断决策并自行承担投资风险。任何情况下,银河证券及其分支机构不对任何人因使用本微信公众号中的任何内容所引致的风险或损失负任何责任。