荷兰式拍卖是拍卖和期货交易的鼻祖。著名的郁金香泡沫,是1637年,比英式拍卖早很多。而1637年,华夏大地还是大明国末的崇祯皇帝(朱由检)统治。没错,就是那个7年后被李自成一声大喝“我踏马来了”攻破北京城,灭掉明朝中央政权,吓的在煤山上吊自杀的崇祯。那时候整个东亚大地的文盲率是95%,包括1637年刚在东北后金改号建国一年的大清国,文盲率更是98%。别说知道拍卖和期货了,大多数人自豪的“老祖宗”都还以为天是圆的地是方的。所以现代中国人的“老祖宗”大都是目不识丁刨土吃的农民,并没有什么值得自豪的“智慧”,能活下来的后代都是无知中的侥幸和概率。有智慧和写历史的是那5%-2%的人,只可能是少数人的“老祖宗”,不过这些人内斗失势被满门抄的更多,后代存活的概率更少。华夏出现证券期货雏形是在400年后的大清国末的股票发行和交易,以及民国时期的北京证券交易所成立于1918年、上海证券物品交易所成立于1920年。但这些在1949年中华人民共和国建国后中断,被视为“资本主义产物”而停止,又被切断了40年。现代意义的证券市场和期货市场直到20世纪90年代初才重新建立和发展:

证券市场:1990年11月26日上海证券交易所成立(12月19日正式开业),1990年12月1日深圳证券交易所成立(1991年7月3日正式开业)。这两家交易所的成立标志着中国现代证券市场的形成,主要交易股票和债券。

期货市场:1990年10月12日郑州粮食批发市场成立(后演变为郑州商品交易所),这是中国第一个引入期货机制的商品市场。随后,1991年深圳有色金属交易所(后并入深圳期货交易所)、1992年上海金属交易所等相继出现。到1993年,中国期货市场进入初步发展阶段,但经历了治理整顿后,于2000年后规范发展。目前,中国有上海期货交易所、大连商品交易所、郑州商品交易所、广州期货交易所和中国金融期货交易所五家主要期货交易所。

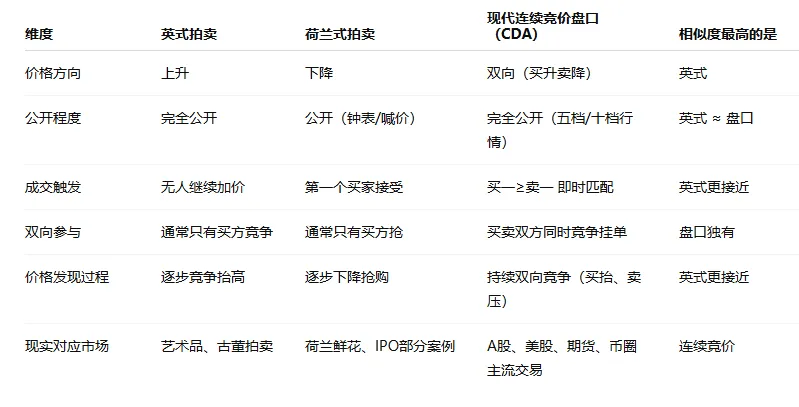

英式拍卖是价格从低往高逐步上升,公开透明,买家不断出更高价格,直到只剩一人。

在现代股票、期货等连续竞价市场中:

买方不断挂出更高的限价买单(提高买一价格),类似于英式拍卖中不断抬高出价。

当买一价格 ≥ 卖一价格时,立即成交(匹配)。

整个市场价格发现过程本质上是一个持续进行的、公开的、多人参与的增价过程。

很多教科书和学术文献直接把连续双向竞价(CDA)看作是英式拍卖的扩展或连续化版本,只不过同时存在多方买卖,变成了双向。

因此,英式拍卖与连续竞价市场的盘口动态最相似,尤其是买方竞争推动价格上涨的机制非常接近。

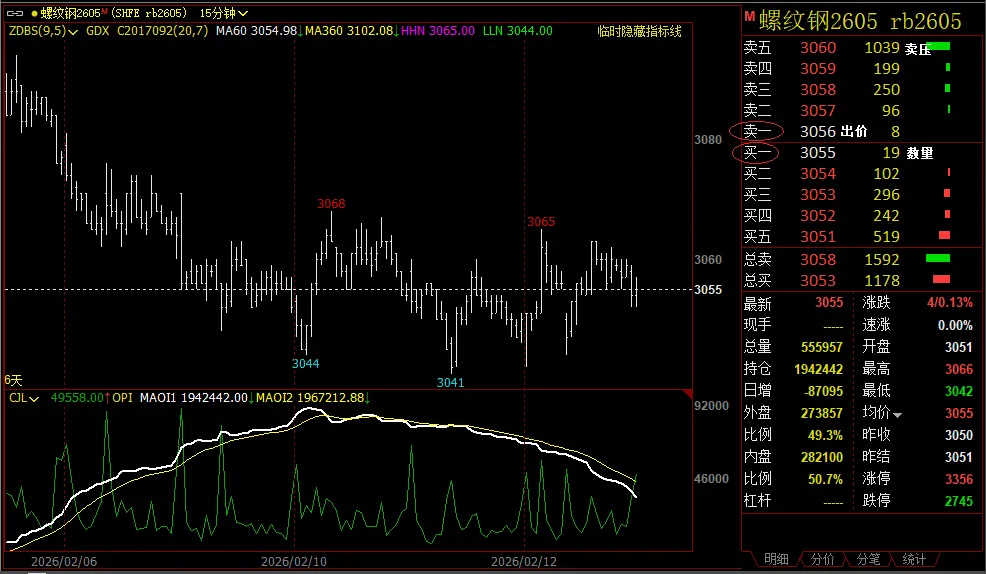

但证券期货市场是连续双向竞价市场(continuous double auction,或称限价订单簿 / order book)中最核心的买卖报价展示:买一(最高买价/Best Bid)、卖一(最低卖价/Best Ask),以及它们之间的价差(spread)。荷兰式拍卖是价格从高往低逐步下降(钟表式或喊价递减),直到第一个买家接受当前价格(“我要了”)即成交。主要在卖方压力。

在盘口中的对应点:

更接近于卖方主动降价挂单,不断把卖一价格往下压(卖压很重时常见)。

当卖一价格降到有人愿意立即以当前卖一(或更好)成交时,就发生交易。

但在真实连续市场中,卖方通常不会“公开统一降价钟表”,而是各自独立挂低价卖单,先到先成交(price-time priority)。

所以荷兰式拍卖更像极端卖压下的瞬间快照,或某些集合竞价/批量撮合机制的简化版,所以集合竞价时的差异程度往往能体现当日的总体力量方向,但与日常连续盘口的双向实时竞争差异较大。

荷兰式拍卖的特点是价格从高往低快速下降,直到第一个买家接受当前价格即成交(适合快速清货、 urgency 高)。

最接近的现代市场类型:

鲜花、农产品、烟草等批发拍卖市场(荷兰阿斯米尔花卉拍卖等,仍是全球最大规模应用):每天数百万枝鲜花通过钟表式降价拍卖快速成交,完美保留经典荷兰式。日本的鱼市丰洲市场、台湾基隆崁仔頂魚市拍賣也是是這樣的叫法,但喊價時同時有兩人舉手的話,後來的喊價也是會上升(因為有競價)。

政府债券/国债拍卖市场(最典型金融应用):美国财政部(U.S. Treasury)定期拍卖国库券(T-bills)、票据、债券时采用统一价格荷兰式拍卖(所有中标者按最低中标收益率/最高价格统一支付)。中国等国部分债券发行也有类似机制。

部分 IPO(首次公开募股):如 2004 年 Google(现 Alphabet)IPO 采用荷兰式拍卖,让公众直接竞价确定发行价,避免传统承销商定价过低。少数公司至今仍用此方式。

某些加密/NFT 降价销售(Dutch Auction NFT drops):项目方从高价开始自动降价,直到有人买入,常见于 Web3 项目快速分发代币/ NFT。

电力市场、碳排放配额、再生能源信用(SREC)等大宗商品交易:部分采用荷兰式或其变体进行批量快速清算。

采购/反向拍卖场景(企业采购):有时用“荷兰式反向拍卖”(价格从低往高升,直到供应商接受),但较少见。

一句话总结:荷兰式拍卖最适合需要快速、大批量清售、价格发现需高效的场景,目前主流仍在农产品批发和政府债券发行两大领域,金融 IPO 中偶尔使用。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?