现阶段,全国楼市已然奏响分化的序曲。这背后,到底释放了哪些关键信号?近期,在传统楼市的“淡季”,北京、上海、广州、深圳等一线城市的二手房成交集体回暖。

——市场表现:成交量普遍回升

数据显示,北京二手房网签量已连续三个月维持在1.4万套以上的高位;上海二手房连续三个月成交超2.2万套;广州二手住宅网签8881套,整体成交节奏稳步加快;深圳成交6802套,创下近10个月以来的新高。

——回暖动因:各城路径有所分化

尽管整体回暖,但各城市背后的驱动因素存在一定差异。

比如,北京受新政推动,购房需求持续释放,其中以低总价二手学区房的交易尤为活跃。

上海二手房挂牌量已连续9个月下降,业主“惜售”心态明显。尤其是一些地段优越、翻新后租金收益稳定的老旧房源,业主更倾向于持有而非降价出售。

广州市场增长呈现区域分化,外围区域表现突出。从环比数据看,花都区(+7.30%)、从化区(+5.32%)增幅抢先,增城、黄埔、天河、白云等区亦有小幅增长。

——业内观点:价格探底支撑回暖

业内专家分析认为,此轮回暖主要源于楼市经历深度调整后,房价水平趋于“亲民”,二手房市场正进入价格探底阶段,在一定程度上推动了市场交易活跃度的提升。

当一线城市二手房市场活跃度显著提升之际,西安楼市则呈现出不同态势:整体格局清晰表现为二手房强势复苏、新房结构性分化。

——二手房市场活跃度明显提升

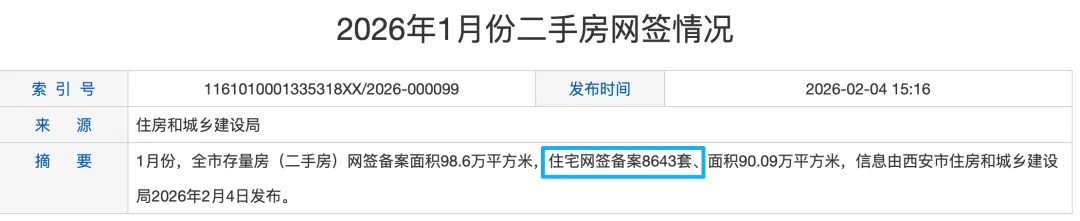

根据西安市住建局数据,全市存量房(二手房)网签备案面积98.6万平方米,其中住宅网签备案8643套、面积90.09万平方米。

对比2025年全年月均网签约8052套的水平,成交量已高于平均值,反映市场交易活跃度有所回升。

究其原因,2026年实施的增值税新政是关键助力。新政直接降低了二手房交易税费成本,有效激活了市场流动性。

具体来看,不满2年的二手房,增值税征收率从5.3%直降至3%,按全额征收,税费成本直接降低约43%;满2年的二手房,一律免征增值税。一时之间,买房也更愿意入场“捡漏”,成交量自然上升。

——成交结构以刚性需求为主

从挂牌房源价格分布看,截至2月5日,西安二手房挂牌总量约16.9万套。其中总价100-150万元房源占比大(42146套),80-100万元(26408套)和60-80万元(24142套)区间房源次之,显示中低总价的房源仍是市场交易主力。

——价格仍处于“以价换量”阶段

尽管成交量回升,二手房价格仍延续下调趋势。近期,二手房价格环比下跌1.04%,虽较去年11月(-1.2%)、12月(-1.1%)跌幅收窄,但调整幅度仍相对明显,反映市场仍依赖价格调整带动成交。

新房方面,因部分项目优惠收窄,客户重归观望状态。市场整体呈现 “推盘缩量、改善主导” 的格局。数据显示,近期,全市新房成交约3703套,环比下降14%;均价约15741元/㎡,环比微降1%。

——供应结构:节奏放缓,聚焦改善

近期,新房供应节奏放缓,全市18个价格公示项目共2074套房源,以高层、小高层及洋房为主。市场呈现明显的区域分化。

主力供应聚焦港务区:该区域共有5盘公示,均价1.9-2.2万元/㎡,包括龙翔珑璟府/奥城云邸、绿城润百合/桂冠东方、文昌临江阅,延续了较高的市场热度与关注度。

其他区域热盘涌现:雁塔区多集中在雁南云境和万科东望两盘供应,其中万科东望供应的是毛坯高层,价格约1.85万/㎡,建面区间109-143㎡。

浐灞供应有招商西安湾、龙腾铂悦学府、融投誉璟台和奥园誉府,整体价格区间约1.3-1.95万/㎡,建面约106-139㎡。

未央、新城等在售项目较少,前者以汉璟台、保亿润园、龙翔未央和鸣、招商林屿缦岛为主,其中汉璟台供应的是毛坯洋房,均价约1.6万/㎡左右,户型建面约139-143㎡;后者以金地长缨赋、金茂幸福晓棠及中建幸福序为主。

总体来看,近期西安供应端以刚改、改善盘为主。 性价比高的老盘也有推盘举措,港务区依旧是供应的主要区域,关注度也相对较高。

——项目分化:高端改善与刚需占据市场

市场热度高度集中于两类产品:

高端改善盘逆市热销:如金茂璞逸高新(首开去化率88%)、中铁云岫曲江等项目,凭借产品力、稀缺地段和品牌力,赢得高知改善客群青睐。

高性价比盘表现稳健:如高科越秀·星汇云澜(单周到访量达1134组、成交57套)、华润港宸润府(年销量突破 1200套)等项目,以低总价、优质学区或高得房率精准满足自住需求,去化良好。

总之,无论是二手房依赖“以价换量”,还是新房市场高端改善的逆势坚挺,都表明购买力正变得更加理性与挑剔。

未来的回暖之路,将取决于产品的真实价值与价格之间的精准平衡,整体市场将在一段时期内延续这种“整体承压、局部点亮”的现象。

©版权声明:内容原创,转载请注明