春季行情继续 石油板块大面积涨停 | 权益市场日报

国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 2026 年 A 股春季行情仍将延续,经济预期上修、政策与流动性支撑行情继续演绎;受地缘与供需影响,油价易涨难跌,石油板块掀起涨停潮;人形机器人亮相春晚获高关注,产业进入量产关键期,市场空间巨大,供应链为核心方向。

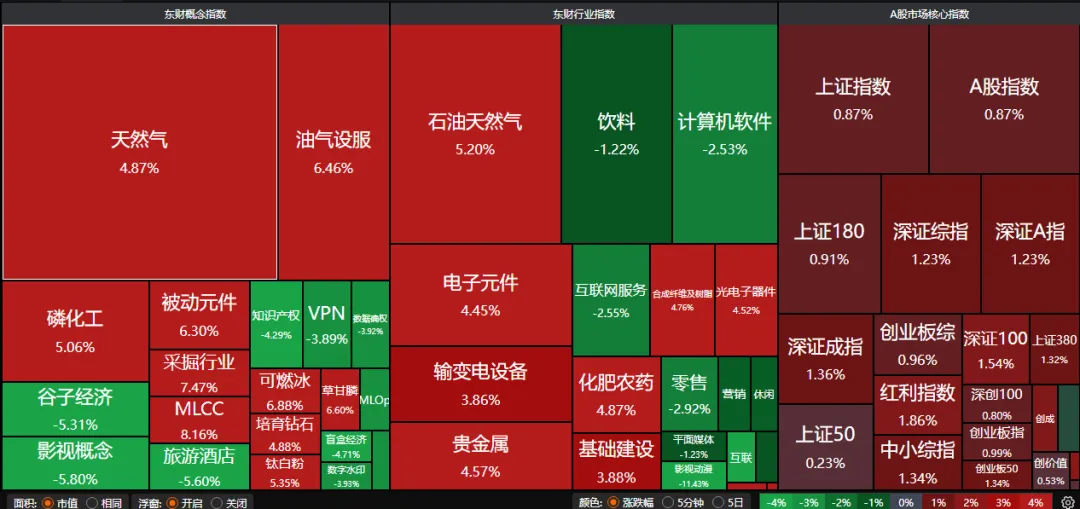

A股三大指数昨日迎来马年开门红,沪指涨0.87%,深证成指涨1.36%,创业板指涨0.99%。沪深京三市成交额达到22184亿。行业板块多数收涨,贵金属、石油石化、玻璃玻纤、农化制品、化学原料、非金属材料板块涨幅居前,影视院线、传媒、旅游及景区、软件开发板块跌幅居前。1、春季行情继续

国泰海通:中国股市上升的第三个关键动力

展望2026年,无风险收益下降/资本市场改革所构成的贴现率下降的力量还会发挥积极作用。但是,我们也要看到新的变化,随着中国经济政策以内需为首要任务,投资人对传统内需产业的悲观预期有望得以修正;中国新技术产业的突破与制造业的全球扩张,中国经济预期有望在2026年出现实质性的企稳与上修,并构成中国股市上升的第三个关键动力。春节期间国内消费数据有亮点,美中经贸关系或阶段性回暖,或利好市场风险偏好修复,A股春季行情依然可期,考虑到市场流动性当前仍不弱,主题投资和景气投资预计仍好于高股息策略。假期海外市场在震荡中整体表现平稳,没有出现显著超预期利空。美国关税裁决有利中国对美出口预期,AI产业深化继续,中国在大模型、AI应用包括机器人等进展继续符合或略超预期,虽然产业变革带来行业竞争格局进一步分化,但整体产业牛的逻辑在加强,另外A股市场春节后的微观流动性有利环境与国内政策期待仍在,结合历史上的季节效应,我们认为当前所处的春季行情第二段仍有演绎空间。2、石油板块掀涨停潮

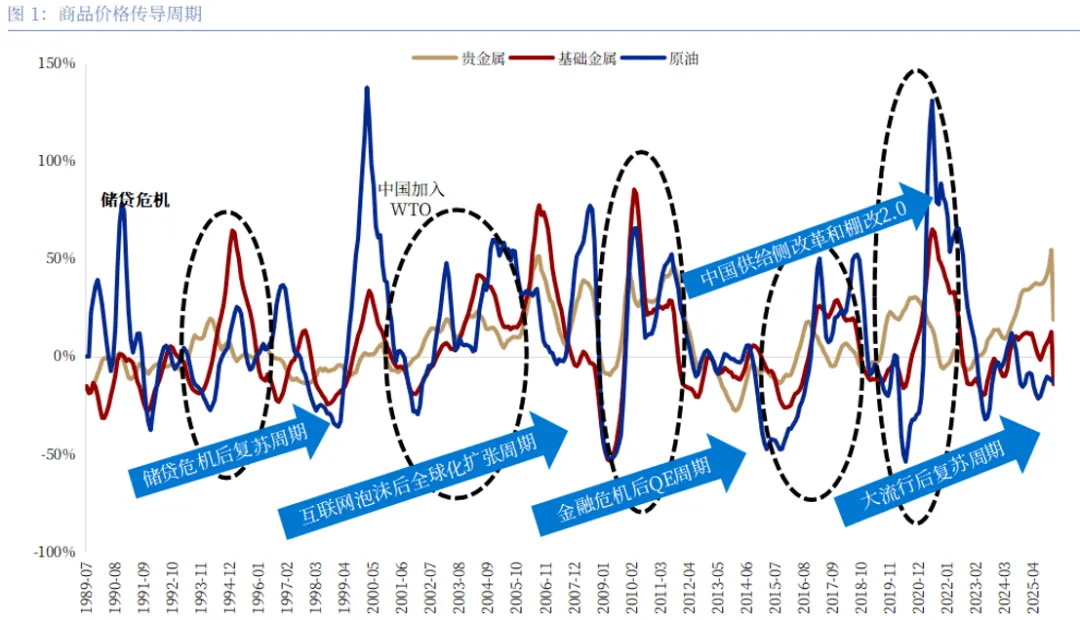

中国银河:原油,金属下一站?

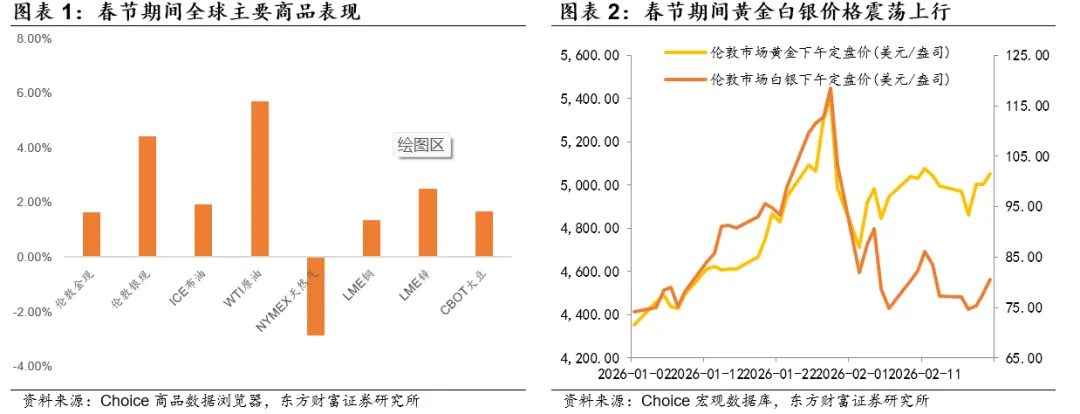

回顾历史,每一轮货币宽松周期带来的贵金属和工业金属价格上涨往往会伴随着油价的复苏。虽然本轮周期有所不同,但在“人心思涨+地缘溢价”的双重逻辑推动下,我们认为油价在年内有可能上涨至75-80美元/桶区间。国联民生:短期受地缘因素支撑

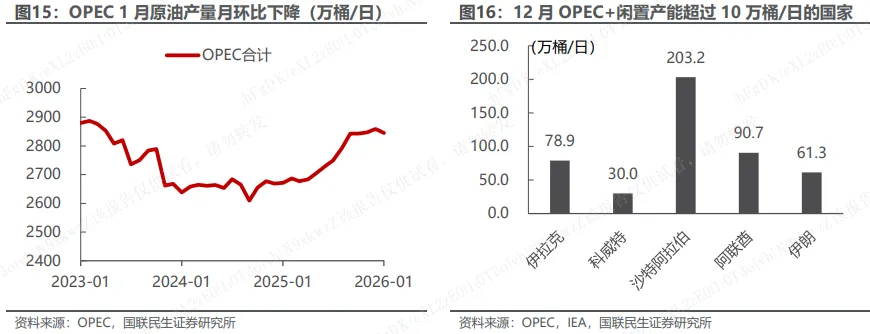

基本面方面,OPEC于2026年1月产量环比下降13.5万桶/日,OPEC+消息人士称,该联盟倾向于自4月起恢复石油增产,目前正为夏季需求高峰做准备。后续来看,若OPEC+确定进一步增产,油价中枢可能有所下滑,但短期依然有地缘支撑。国金证券:

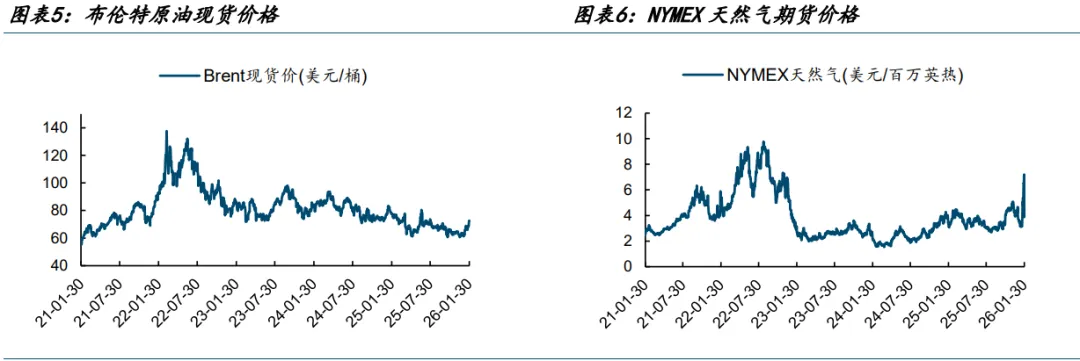

当前原油市场由地缘政治风险主导,美伊关系紧张推升布伦特原油净多持仓及看涨期权押注至历史高位。短期油价呈现高波动性,预计未来一个月内仍将维持易涨难跌态势,若冲突升级至全面战争,油价或超预期冲高,但随后可能因需求疲软及货币政策转向而回落。若仅发生有限军事打击,油价或冲击至75美元/桶以上,但持续性有限。若达成核协议,地缘风险溢价将回吐,油价回落。3、人形机器人假期“活跃度”拉满

2026年央视春晚为人形机器人带来集中曝光,宇树科技、松延动力等企业的人形机器人参与舞蹈伴舞、互动表演等环节,充分展现了国产机器人在运控、仿生、交互、精细操作、集群控制等关键能力领域的进步,引发大众及市场高度关注。

国泰海通:机器人产业加速场景化落地

宇树机器人马年春晚秀出“赛博真功夫”,运动控制与集群协同能力跃升,创造多项全球首次,松延动力双足和仿生人形机器人亮相,聚焦家庭场景。2025年全球人形机器人领域融资规模超660亿元,国内融资事件与总金额领先。国信证券:重视人形机器人

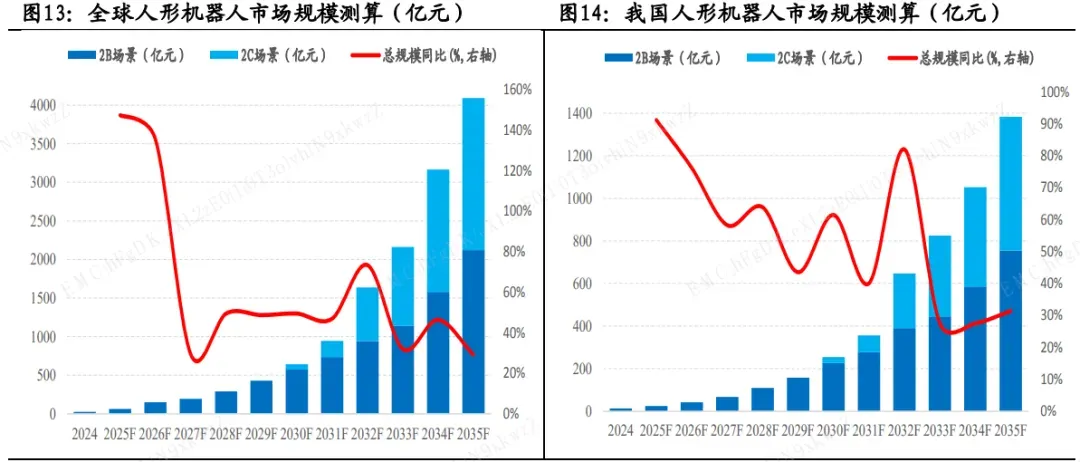

AI 驱动的机器人将逐渐成为生产和服务领域的重要力量,今年2月宇树科技等企业的人形机器人产品亮相春晚,表明具身智能相关产品正逐渐从B端走向C端。根据亿欧智库的数据,预计中国人形机器人产业市场规模将超2000亿元,2025-2030年期间CAGR达 111%。2026年,人形机器人产业即将进入从“1-10”的量产关键节点,特斯拉、宇树、智元等头部玩家将向万台级别出货目标冲刺,未来5年内人形机器人有望实现百万台出货。供应链仍是首选投资方向,其中T链供应商通常具备较强的研发实力、工程化能力、持续迭代能力和全球化供应能力,未来有望在全球人形机器人产业浪潮中脱颖而出。