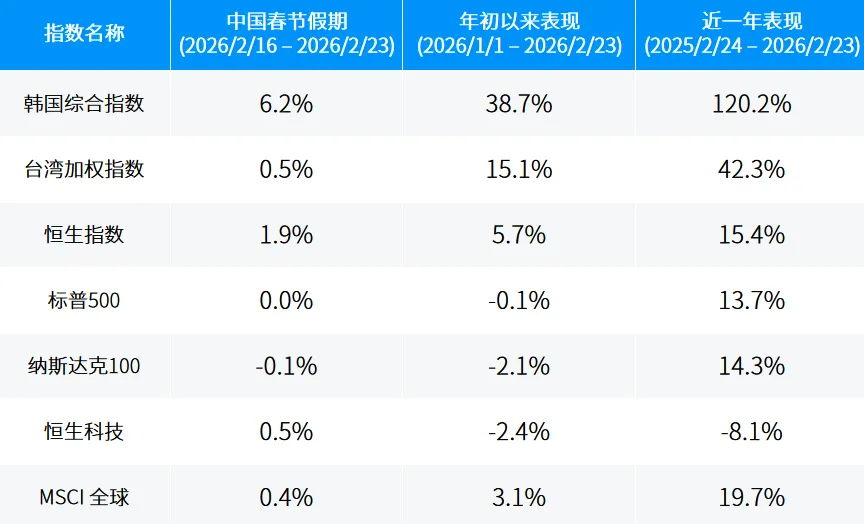

2026年,预计美股市场将继续受到AI主题的推动,我们对美股市场依然保持乐观。首先,AI是当前核心驱动引擎,我们认为它与2000年的互联网泡沫有本质区别:今天的科技巨头已有扎实的现金流(来自广告、云服务、办公软件等),并以此支撑巨额AI投入;同时,技术落地和商业化速度也远快于当年。因此,这轮AI浪潮有真实盈利作为底座。全球洞察|美国科技股还有多大上涨空间?中国春节期间(2月16日—2月23日),全球主要股市表现分化。Wind数据显示,韩国股市继续领涨,美股则在关税政策出现转折后有所回升;港股在中国春节假期前后呈现先跌后涨的表现。债券市场方面,受关税裁决及核心PCE数据影响,美债收益率小幅上行,而欧洲多数国家国债收益率则普遍回落。值得注意的是,在避险情绪升温的推动下,国际金价在假期期间持续走高。回顾年初至今,亚洲股市整体表现强劲,多个市场涨幅居前,呈现多点开花态势。其中韩国股市持续受益于AI产业链投资热潮,相比之下,美股开年以来表现则相对平淡。

数据来源:Wind,截至2026.2.23。指数的过往表现并不预示其未来表现,也不构成对指数基金业绩表现的保证。

Wind数据显示,年初以来,美股科技股涨势较此前有所放缓,高估值泡沫的担忧并未消散,近日,随着初创企业AI自动化工具的发布,市场担忧“AI替代风险”,传统软件公司受到冲击,部分公司又因巨额资本投入的持续变现能力遭质疑。年初以来美国明星科技股大幅波动,2月以来下挫明显。截至2月23日,美国标普指数与去年底基本持平,纳斯达克指数则小幅下跌。

转观亚洲市场,韩国与中国台湾延续上涨势头,得益于半导体供应链竞争地位,2026年以来,截至2.23,韩国综合指数累计上涨38.7%,中国台湾加权指数累计上涨15.1%。

摩根资产管理认为,科技板块仍是后续市场的主要驱动力。与过去五年美股明星科技股集中式爆发增长不同,在当前市场环境中,更需要在地区与科技子板块之间进行精细化判断,均衡配置,以提升整体风险平衡后回报。

●美股方面,尽管传统软件公司短期受AI创新冲击,但其在数据资产、合规信任、生态绑定等方面的护城河相对具备优势,市场短期恐慌可能过度,本轮调整过后,部分子板块估值已接近历史低位。过去一周,关税政策预期的变化伴随市场风险偏好回升,建议投资者持续关注龙头公司的资本开支节奏与业绩数据披露。

●亚洲科技方面,以半导体产业链为核心的韩国与中国台湾作为全球人工智能产业链中的“建设者”而非“支出者”,因而独立走强,在当前下游应用端前景不明朗的市况中表现坚挺。其中,存储芯片行业受AI需求扩张与供给侧约束的双重推动,价格中枢预计在2026年持续抬升,市场预计行业可能逐渐转入卖方主导阶段,相关公司在产业链中将掌握更强的话语权。这一趋势有望为亚洲科技板块提供持续且更具确定性的增长动能。

总体来看,在多重变量交织的当下,市场波动与结构性机会并存,但过去几年由美国科技股单一板块带动股市的局面开始改变,由于政策及地缘政治的不确定性,传统避险资产如债券及黄金亦展现投资价值,组合的多元化仍是今年上半年的投资主轴。