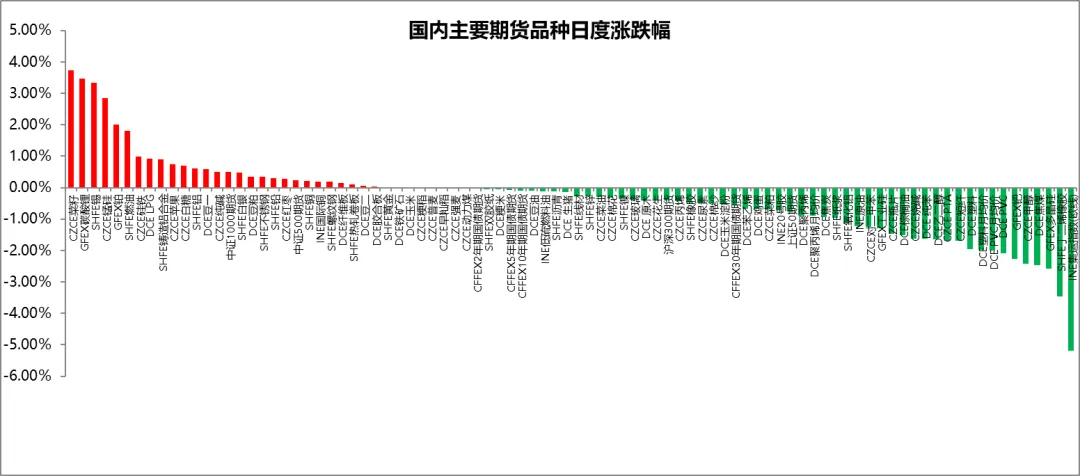

国内主要期货品种日度涨跌幅

截至2026年2月26日

截至2026年2月26日15:00收盘,国内期货主力合约涨跌不一。沪锡、碳酸锂涨超3%,锰硅、铂涨超2%,燃料油涨近2%。跌幅方面,集运欧线跌超5%,合成橡胶跌超3%,多晶硅、焦煤、甲醇、钯、PVC跌超2%。

截至2026年2月27日2:30收盘,沪金主力合约跌0.25%,沪银主力合约跌2.93%。聚氯乙烯(PVC)、燃油跌超2%,塑料、PTA、甲醇跌近2%,合成橡胶、瓶片、乙二醇(EG)、烧碱、焦煤、苯乙烯(EB)、焦炭跌超1%;涨幅方面,白糖、豆一涨近1%,SC原油主力合约涨0.74%。

品种预测合集

1、 2月26日讯,商务部2月26日举行例行发布会。商务部新闻发言人何咏前在回应近期将举行的第六轮中美经贸磋商相关提问时表示,中美双方通过中美经贸磋商机制,在各层级持续保持沟通。中方愿与美方一道,共同落实好、维护好两国元首釜山会晤和2月4日通话共识,通过平等协商,妥善管控分歧,拓展务实合作,维护中美经贸关系健康、稳定、可持续发展,更好造福两国,惠及世界。

2、 据路透援引业内人士称,美国航空航天和半导体公司的供应商面临日益严重的稀土短缺问题,其中两家供应商甚至因此拒绝了一些客户订单。

3、 美国上周初请失业金人数小幅增加4000人至21.2万人,在劳动力市场稳定的情况下,2月失业率似乎将保持不变。该报告意味着,劳动力市场仍处于"低招聘、低解雇"状态,这印证了经济学家的预期,即在主席鲍威尔5月任期结束前,美联储不会降息。美国世企研的最新调查显示,2月认为"工作难找"的消费者占比升至五年最高,但家庭也认为就业机会有所改善。

【碳酸锂】

【行情回顾】截至2026年2月26日15:00,碳酸锂主力合约收涨3.47%。

【核心观点】从市场实际成交情况来看,上游锂盐厂延续惜售挺价策略,仅个别厂商有少量出货;下游企业在节后首日采购情绪整体偏弱,多数已于年前完成2月原料备货,仍维持逢低采购的思路,仅有少数企业存在刚需补库动作。整体来看,市场询盘与成交仍较为清淡。近期津巴布韦方面矿石出口暂停,供应端不确定性加剧,对锂价下方形成支撑,但1月南美盐湖发运量高企亦对锂价上方形成压制,短期锂价震荡运行。

【多晶硅】

【行情回顾】截至2026年2月26日15:00,多晶硅主力合约收跌2.59%。

【核心观点】供应来看,多个硅厂预计复产时间为3月。出口退税取消对于一体化企业有所刺激,硅片排产有所调涨,但专业化硅片厂商仍维持较低开工。 电池、组件需求走强,但因为有比较充备的原料库存,所以价格并未传导至硅片甚至硅料。近期,传某大厂计划3-4月投放20万吨/年产线,尽管尚未有定论,但盘面已对上述因素部分计价,短期内多晶硅价格受消息面影响震荡运行。

【锡】

【行情回顾】截至2026年2月26日15:00,沪锡主力合约收涨3.32%。夜盘,沪锡主力合约收涨2.35%。

【核心观点】沪锡表现偏强,反映出市场对锡基本面与风险偏好的阶段性共振修复。一方面,资金层面在有色板块情绪回暖背景下对高弹性品种配置意愿提升,推动盘面价格向上;另一方面,锡价本身对供应扰动、库存变化及下游补库预期较为敏感,易在预期改善阶段形成较强价格弹性。短期看,沪锡快速上行后需关注资金博弈加剧带来的波动放大风险,若基本面配合不足,不排除阶段性高位震荡。

【铂】

【行情回顾】截至2026年2月26日15:00,铂主力合约收涨2%。

【核心观点】盘面来看,本轮上涨一方面受有色及贵金属板块情绪回暖带动,另一方面也反映出市场对工业属性较强品种的预期修复,铂在情绪与基本面预期共振下走出联动上行格局。短期需关注连续上涨后获利了结压力及波动放大风险,预计价格或转入高位震荡、分化运行阶段。

【液化气】

【行情回顾】截至2026年2月26日15:00,液化气2604合约上涨0.93%,多头增仓1089手。26日晚,盘面重心下滑。

【核心观点】目前市场主要矛盾在地缘层面,如果美伊冲突进一步升级,美国对伊朗采取军事行动,伊朗甚至波斯湾供应中断,则将导致国内货源显著收紧,构成潜在的上行风险因素。但如果局势缓和或者维持可控状态,中东与北美供应中期存在增长空间,LPG基本面依然是供过于求的预期,市场上方阻力持续存在。

【燃料油】

【行情回顾】截至2026年2月26日15:00,燃料油2605合约上涨1.84%,空头减仓2493手。26日晚,盘面重心下滑。

【核心观点】高硫燃料油在市场结构连续走强后,春节假期期间出现一定调整。目前看在地缘冲突可控的前提下,市场并无短缺预期,只是亚太地区较强的Back结构以及高运费会阶段性抑制跨区套利船货。此外,燃料油下游炼厂端与船燃端需求相对坚挺,国内地方炼厂会增加燃料油采购来填补委内瑞拉重油的缺口,因此高硫油市场下方支撑仍存。

【BR橡胶】

【行情回顾】截至2026年2月26日15:00,BR橡胶2603合约下跌3.42%,多头减仓3597手。26日晚,盘面重心持续下滑。

【核心观点】目前宏观扰动加强,美伊局势在弦上,原油偏强提振化工板块,俄乌谈判僵局未解美国关税裁决后又加征15%的关税带来额外不确定性。整体看,顺丁橡胶原料支撑较稳固,后续有待需求复苏以兑现预期,但进一步上涨承压。

【甲醇】

【行情回顾】截至2026年2月26日15:00,甲醇2605合约上涨2.58%,空头增仓96081手。26日晚,盘面重心下滑。

【核心观点】供应方面来看,随着国内气头装置陆续恢复,并在春节前负荷提升至高位,导致市场整体供应量提升。据隆众调研,截至2月5日,国内甲醇产量及产能利用率分别为207.71万吨和92.98%,较去年同期分别上涨4.81和2.36个百分点,均处于近三年来的最高水平,预计春节期间国内甲醇市场开工将维持高位运行,但终端需求低迷,导致甲醇基本面仍将偏弱运行。

【豆一】

【行情回顾】截至2月26日15:00,豆一期货延续高位攀升走势,主力2605合约收盘上涨0.6%,主力连续合约期价刷新逾一年半新高。夜盘豆一主力收涨0.6%。

【核心观点】现阶段大部分主产区受基层粮源减少影响,大豆价格不同程度的上涨0.03-0.05元/斤。销区近期补库意向积极,且当前物流费用较低,各地货源流通逐渐好转,看好终端需求。节后东北产区大豆市场节后购销活动缓慢复苏,整体交投活跃度仍显不足,部分贸易主体尚未完全返市。本轮产区报价上行主要受地租等种植及经营成本抬升推动,厂家被动提价,并非下游需求明显改善所致。整体来看,当前市场仍处恢复通道,短期价格坚挺,需关注元宵节后复工进度、补库节奏以及拍卖消息对行情的进一步指引。

【白糖】

【行情回顾】截至2月26日15:00,白糖主力2605合约上涨0.74%,多头增仓15849手。夜盘白糖主力上涨0.7%。

【核心观点】原糖近几个交易日的上涨主要受到印度实际产糖量不及预期的影响,实际上,除了印度之外,中国、泰国实际产糖进度也是不及预期估值,这种预期差逐渐的成为现实驱动。此外市场已经在预期巴西下个榨季的产量稳中略减的情况。综合来看,当前白糖市场估值已处偏低水平,供需基本面的利多驱动蠢蠢欲动,白糖期货重心预计将逐步抬升。

【苹果】

【行情回顾】截至2月26日,苹果主力2605合约收涨0.68%,报收9792点。

【核心观点】春节期间,国内苹果市场整体消费平稳,冷库自初四起逐步复工,客商开始零星补货,整体成交价格保持稳定。节后冷库剩余货源总量低于往年同期,优质货源持续偏紧、普通货源相对充足的库存结构未改。普通货源仍存在去化压力,不过临近2603合约交割月,好货供应偏紧推高交割成本,对盘面形成一定支撑。后续需重点跟踪节后终端市场补货节奏以及冷库低档货源的消化进度,预计短期大概率维持高位震荡运行。

【股指】

【行情回顾】2 月 26 日,A 股震荡分化。沪指收跌 0.01%,深指收涨 0.19%。IF 下跌 0.40%,IH 主力合约跌 0.77%,IC、IM 主力合约小幅上涨。市场成交额超 2.5 万亿元,交投保持活跃。算力硬件、小金属、电力板块涨幅居前;影视院线、房地产、保险板块逆势走低。

【核心观点】 春节假期后,A股连续两日收涨。热点题材较多,化工板块近期有所走强,有色板块回暖。美元资产今年以来走势较弱,新兴市场权益逐步受到市场青睐。A股今年以来整体呈现震荡上涨走势,市场情绪以及基本面向好情况依旧。在政策预期、风险偏好与情绪面共振偏暖的背景下,股指短期仍有一定上涨空间。

【国债】

【行情回顾】2026 年 2 月 26 日国债期货全线收跌,呈现长端领跌、短端跟跌的调整格局:30 年期主力合约 TL2603 报 112.090 元,跌幅 0.53%;10 年期主力合约 T2603 报 108.370 元,跌幅 0.10%;5 年期主力合约 TF2603 报 105.980 元,跌幅 0.08%;2 年期主力合约 TS2603 报 102.432 元,跌幅 0.03%。

【核心观点】昨日上午,上海地产放松限购官宣,发布楼市“沪七条”,传言发改委正在推动城市更新提案,消息推动之下市场情绪整体向好,权益市场放量上行,债市出现回调触及20日均线。第十四届全国人大四次会议的召开临近,根据此前的会议吹风来看,央行对于资金面依然保持呵护的态度,债市大幅调整幅度有限,而向上若无其余利多因素影响,上方突破存在一定困难。后续需要继续关注货币政策表态,今年降准降息仍有一定空间,货币政策整体偏宽松,关注两会后的降准敏感窗口期,主要关注央行工具的选择,如果通过MLF、买断式回购等补充流动性,资金成本可能略有抬升。如果通过购债 投放流动性,则对短端形成利好。关注30年期与10年期国债的利差走扩趋势。

【双焦】

【行情回顾】截至2月26日15:00,焦煤主力合约收跌2.46%,焦炭主力合约收跌0.93%。夜盘,焦煤主力合约收跌1.54%,焦炭主力合约收跌1.27%。

【核心观点】春节期间,国内煤矿绝大多数处于停产放假状态,产量季节性下滑。海外市场,节前印尼煤炭RKAB审批引发市场对印尼煤炭供给减量的担忧,海外煤价延续节前偏强走势。春季期间,523家炼焦煤矿山开工率为48.89%,周环比下降32.5个百分点;原煤日均产量为108.6万吨/天,周环比下降39.93%;精煤日均产量为45.88万吨/天,周环比下降38.22%。库存方面,上下游库存去库为主。展望后市,成材累库幅度不及去年同期,在复产复工及部分区域低库存的支撑下,双焦需求或有所好转,价格底部有支撑。

【行情回顾】截至2026年2月26日,EC2604合约大跌5.19%。

【核心观点】上海出口集装箱结算运价指数下滑,其中欧洲航线结算运价指数环比下跌2.1%至1573.51点;美西航线结算运价指数报1112.01点,下跌1.7%。即期运价方面,部分航司宣涨;3月第一周主流报价在大柜2000-2500美元附近,对短期价格形成支撑,但落地情况还有待观察。需求端:国内工厂逐步开工,市场需求缓慢恢复。供给端:2-3月运力仍偏宽松,短期供给压力下运价仍有下行扰动风险。当前市场分歧较大,短期或以宽幅震荡行情为主。

张霄Z0012288 范芮Z0014442

刘金鹭Z0019372 柴颖华Z0015079杨慧丹Z0019719 霍柔安Z0020307

韩广宇Z0020923 王兆玮Z0022231