综述

节后国内尿素市场表现强势,在春耕备肥刚需推动下现货成交活跃,企业报价坚挺。虽日产持续高位,供应充裕,但物流恢复及北方小麦追肥需求集中释放,支撑了现货市场。受政策指导及供应压力制约,预计行情将维持高位震荡。

1、节后开工持续高位,日产维持在21.5万吨附近;

2、春耕需求支撑下,部分区域农业跟进相对活跃;

3、假期期间发运弱,国内尿素企业库存大幅增加;

4、待发订单支撑下,尿素价格暂时维持高位运行。

一、节后农需拉动 尿素价格继续走强

本期国内尿素市场稳中偏强波动,截止本周四山东中小颗粒主流出厂涨至1810元/吨,均价环比(节前)上涨20元/吨。春节前尿素工厂多数已经完成春节预收任务,假期期间报价稳定为主。新年初四左右华东、华北等地农业追肥需求陆续启动,尿素工厂有前期待发兑现,新单农需跟进,利好支撑下,报价延续坚挺。假期结束后,期货拉涨,现货在农需推进下尿素工厂报价继续小涨,多数工厂报价达到2月份指导价后趋于平稳,但市场成交出现溢价。3月份部分承储企业陆续放储,另外有指导价的限制,下周国内尿素市场或先涨后稳,行情继续窄幅波动为主。

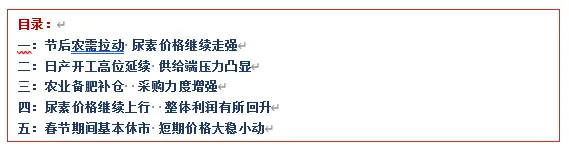

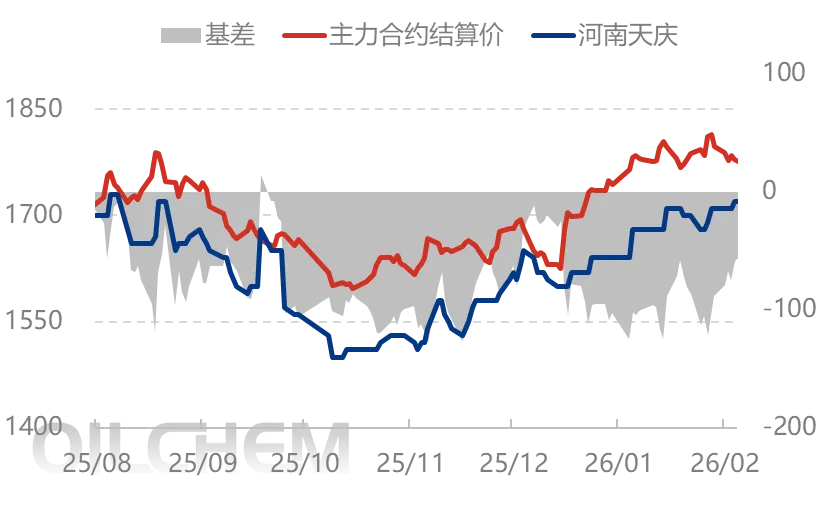

图1 中国尿素期现及基差走势图(元/吨) |

|

来源:隆众资讯 |

据隆众数据,本周(20260219-0225)供需差环比下跌22.61%,企业库存较上周增加14.56万吨。本周处于春节长假,工业需求暂时下降,但农业需求陆续提升,尿素行情呈现坚挺上行态势。山东尿素企业报价小幅上涨,不过基于指导价限制、涨幅有限,截止周四现货价格环比基本持平至1810元/吨。

表1 2026年中国尿素供需平衡表(单位:万吨)

数据类型 | 本周 | 涨跌 | W+1 | W+2 | W+3 |

企业库存 | 117.6 | 14.13% | 108 | 100 | 95 |

港口库存 | 17.4 | 4.82% | 18 | 20 | 20 |

尿素总产量 | 153.55 | 1.29% | 152 | 153 | 153 |

煤制产量 | 126.36 | 0.76% | 125 | 126 | 126 |

天然气制产量 | 27.19 | 3.82% | 27 | 27 | 27 |

小中颗粒产量 | 123.37 | 1.61% | 122 | 122 | 121 |

大颗粒产量 | 30.18 | 0.00% | 30 | 31 | 32 |

进口量 | 0 | -- | 0 | 0 | 0 |

总供应量 | 153.55 | 1.29% | 152 | 153 | 153 |

出口量 | 5 | 0.00% | 2 | 2 | 2 |

农业消费折算 | 54 | 20.00% | 60 | 70 | 60 |

复合肥消费折算 | 25 | 13.64% | 32 | 40 | 40 |

三聚氰胺消费折算 | 7 | -22.22% | 8 | 8 | 8 |

其他消费折算 | 35 | 0.00% | 38 | 40 | 40 |

总消费量 | 126 | 8.62% | 140 | 160 | 150 |

供需差 | 27.55 | -22.61% | 12 | -7 | 3 |

数据来源:隆众资讯 |

数据说明:

1.总供应量=尿素总产量+进口量;

2.总消费量=农业消费折算+复合肥消费折算+三聚氰胺消费折算+其他消费量(板材、车用、板材、其它化工等)+出口量;数据基本为估算值,仅供参考;

3.供需差=总供应量-总消费量;

4.企业库存、港口库存均为实际采集数据所得,并非计算数据

5.W+1表示下周,W+2、W+3依次类推。

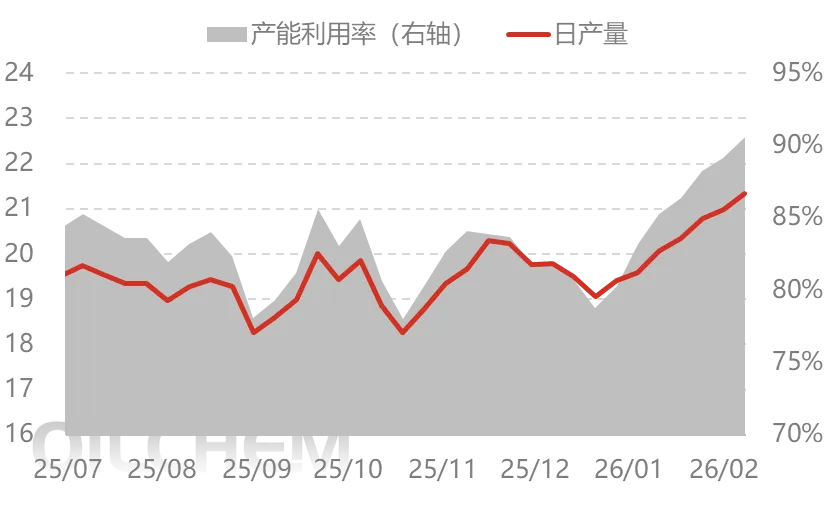

二、日产开工高位延续 供给端压力凸显

1、装置开工持续高企 供应充裕

本期部分企业检修:暂无。本期恢复的企业:暂无。本期中国尿素产能利用率93.16%,环比涨1.18%,比同期涨6.52%。

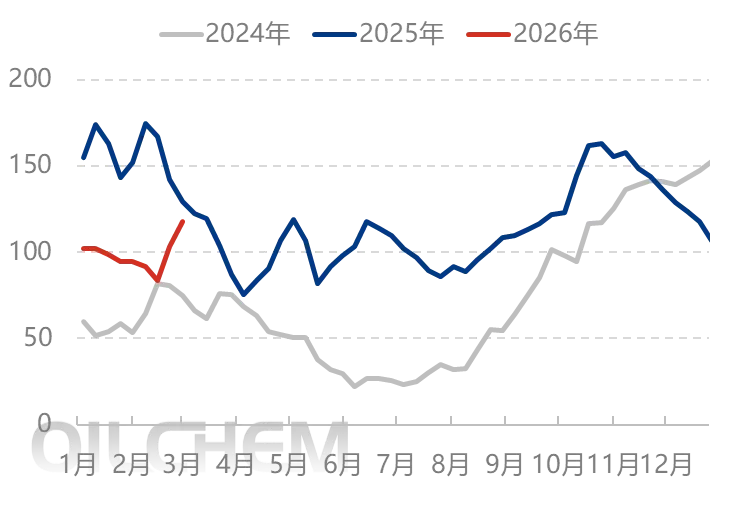

图2 中国尿素日均产量及产能利用率走势图(万吨) |

|

来源:隆众资讯 |

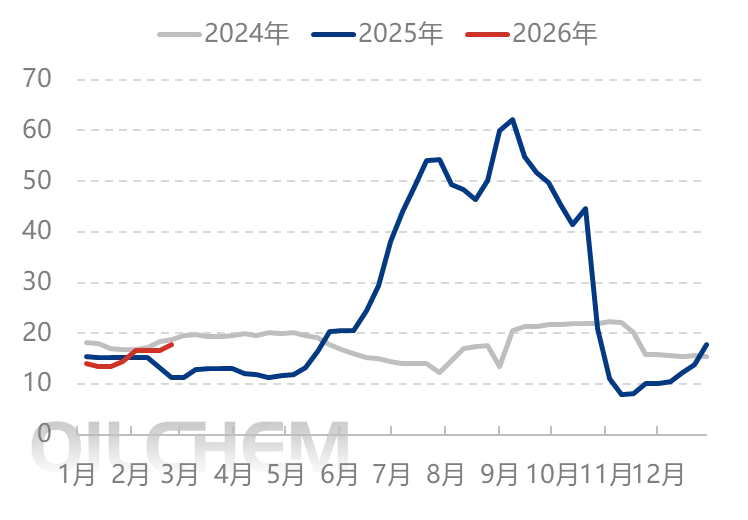

2、假期尿素工厂发运停滞 企业库存累积

2026年2月25日,中国尿素企业总库存量117.60万吨,较上周期(2月11日)增加34.13万吨,环比增加40.89%。此次企业库存上涨幅度较大的主要原因:春节期间,物流发运减少,导致多数尿素工厂发运停滞。正月初四后局部汽车物流恢复,适当放缓了库存上涨趋势。

下周,国内尿素样本企业总库存量预计:108万吨附近,较本周期库存小幅下降。随着春节假期结束,物流发运恢复,以及下游工业开工提升,尿素需求提升,尿素工厂出货或加快。库存呈现一定程度下降趋势。

图3 中国尿素企业库存走势对比图(万吨) |

|

来源:隆众资讯 |

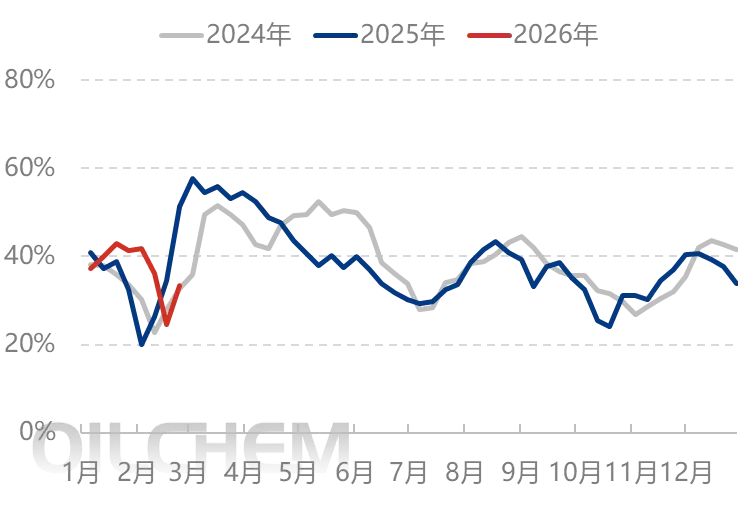

3、兑现前期订单为主 新单相对较少

截至2026年2月25日,中国尿素企业预收订单天数7.12日,较上周期减少4日,环比减少35.97%。春节期间至今,工厂主发前期订单为主,近日主产销区限售为主,随着前期订单的不断兑现,尿素主流订单天数下降明显。

下周,国内尿素样本企业主流订单天数预计:7日附近,较本周期小幅减少。近日尿素工厂多限售出货,前期春节前的订单持续兑现,短期来看,尿素主流订单天数将适当减少。

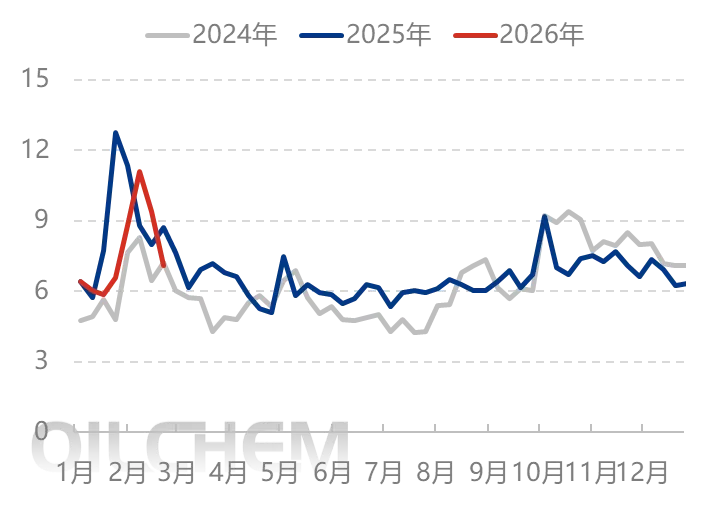

图4 中国尿素企业主流订单天数走势对比图(日) |

|

来源:隆众资讯 |

4、物流运输受限 多数港口维持稳定运行

截止2026年2月26日,中国尿素港口样本库存量:17.4万吨,环比增加0.8万吨,涨幅4.82%。本周期整体港存小幅上涨,假期期间,物流运输受限,多数港口维持稳定运行,随着运输恢复,部分港口有小幅集港表现。其中小幅增加的港口是黄骅港小颗粒货源,减少的港口是烟台港大颗粒货源,其余港口波动有限,整体港口库存微增。

下周,国内尿素样本港口总库存量预计:18万吨左右,较本期数量窄幅波动。春耕时节,国内业者多把关注度聚焦于国内农业市场,但随着节后运输的恢复,部分港口开始小幅度集港以备出口,亦有货源出现离港表现,整体预计短期内港口库存波动有限。

图5 中国尿素港口库存走势图(万吨) |

|

来源:隆众资讯 |

三、农业备肥补仓 采购力度增强

华东、华北等主要农业区已陆续启动追肥需求,带动下游采购量增加。工厂前期积累的订单正逐步兑现,出货较为顺畅。同时,随着农业用肥的持续跟进,市场新单成交有所改善,整体需求呈现阶段性释放态势。需关注后续基层用肥节奏及工业需求的支撑情况。

1、复合肥开工正在提升中

(20260220-0226),复合肥本周期产能利用率在33.41%,环比提升8.91个百分点。从主产区看:正月初六开始,河南、河北、湖北等地前期停车装置陆续恢复重启;大企业为保障供应,部分于初三开始逐步提升负荷。周内复合肥供应量增加明显。

下周期,苏皖部分前期停车装置也计划重启,预计复合肥开工率继续回升,元宵节左右,部分将进入中高运行负荷状态。

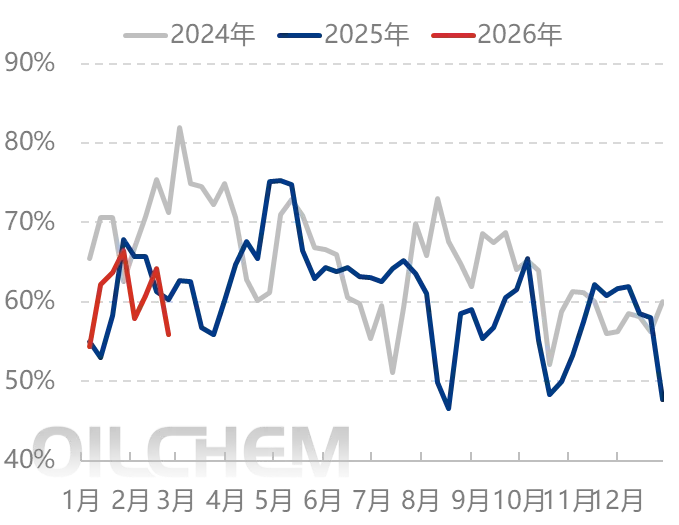

图6 中国复合肥产能利用率走势图 |

|

来源:隆众资讯 |

2、三聚氰胺开工有所降低

2026年第9周(20260220-0226),中国三聚氰胺周均产能利用55.91%,较上周期减少8.26个百分点。本周期内地区产能利用率四川、新疆地区下降,山西重庆地区提升,其余地区暂无变化。

周内新疆玉象、新疆金象、新疆宜化、新疆兖矿等装置停车。下周期新疆金象、新疆玉象、山东合力泰等装置复产,预计下周行业产能利用率提升,均值在59%左右。

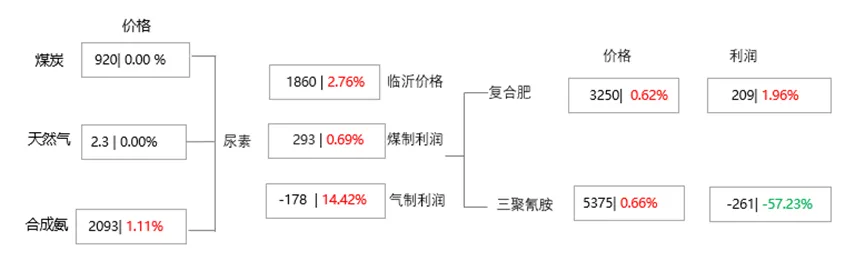

四、尿素价格继续上行 整体利润有所回升

本期产业链利润多有回升。煤炭、天然气价格暂时持稳,多数尿素价格探涨,行业利润整体尚可。下游复合肥利润受价格以及原料成本变化,利润改善。三聚氰胺行业继续亏损。

价格单位:元/吨

产品取价区域:国内山东市场价格

下游取价区域:国内山东市场价格

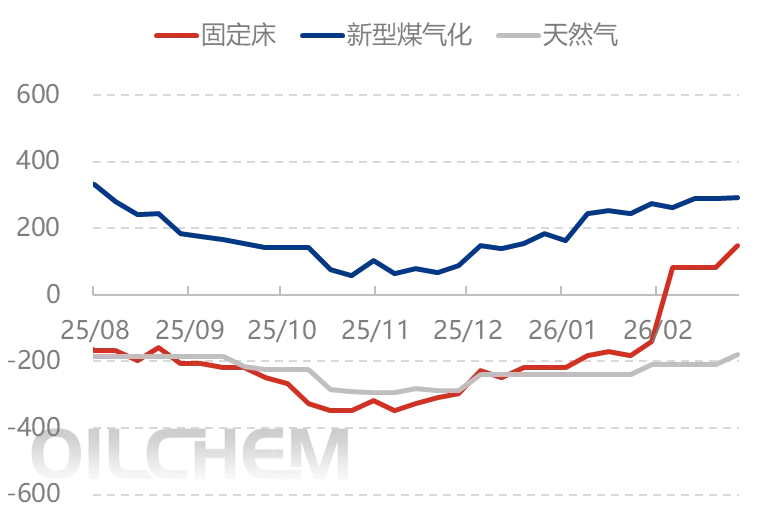

1、成本、价格均有支撑 利润小幅增加

截止2026年2月26日,中国尿素样本企业理论利润:煤制固定床工艺理论利润为149元/吨,较上周增幅81.71%;煤制新型水煤浆工艺理论利润293元/吨,较上周增幅0.69%;气制工艺理论利润-178元/吨,较上周增幅14.42%。主要原因:本周气头成本相对稳定,其样本价格有一定上调,利润跟随走高;煤头成本虽有所上浮,但不及样本价格上调幅度,其利润均呈现增幅。

尿素预估:气头尿素完全成本方面,受人工成本及其他相关费用差异影响,不同企业间存在一定区间分化。推算西南地区气头行业完全成本约1780-1820元/吨,对应样本企业需在成本基础上减150-200元/吨左右。

固定床完全成本大约1600-1700元/吨上下,新型煤气化完全成本1400-1500元/吨附近,而对应主流区域企业的利润水平,大约100-300元/吨左右。

图8 中国尿素行业利润变化图(元/吨) |

|

来源:隆众资讯 |

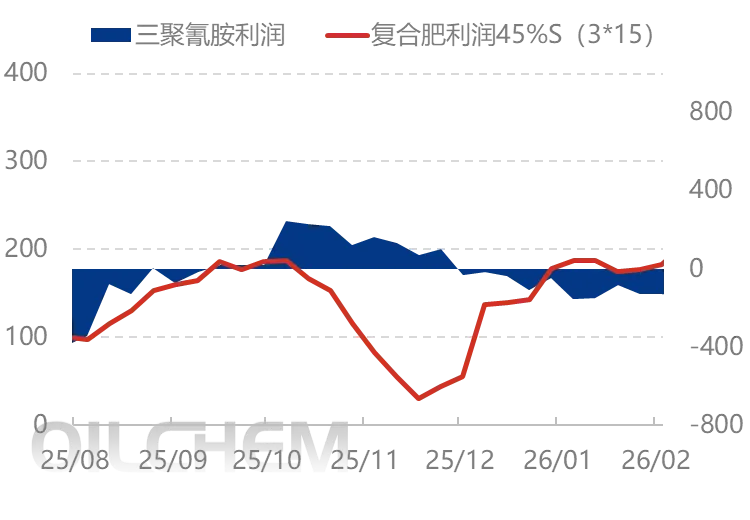

2、下游利润收窄

本周(20260220-0226)原料中尿素、氯化铵、硫酸钾等价格上涨,导致复合肥成本稳中有增。周内虽有部分区域价格小幅补涨,但幅度有限,尤其氯基肥产品,利润受挤压较为明显。其中45%S(3*15)平均毛利为209元/吨,较上周上涨4元/吨;45%CL(3*15)平均毛利为22元/吨,环比降6元/吨。

三聚氰胺方面,尿素价格较为坚挺,三胺涨幅较小,在原料价格上涨压力下,继续维持亏损状态。

图9 下游复合肥、三聚氰胺行业利润变化图(元/吨) |

|

来源:隆众资讯 |

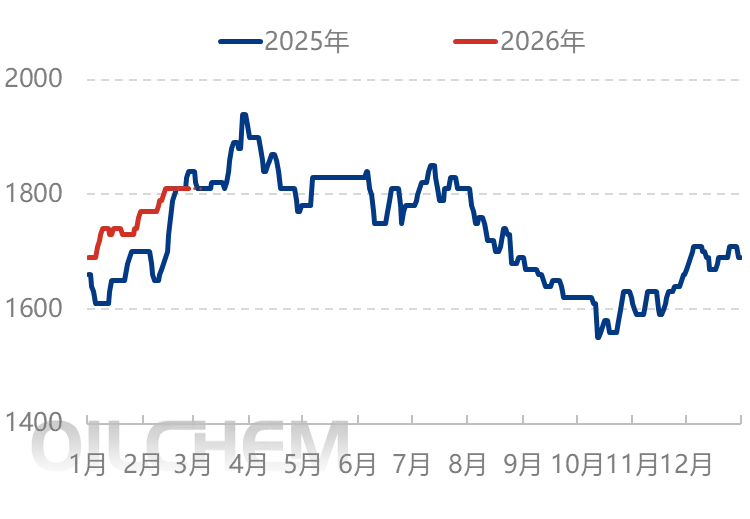

五、需求支撑下 短期尿素价格高位整理运行

图10 未来一周山东中颗粒尿素出厂价格预测图(元/吨) |

|

来源:隆众资讯 |

1、 供应方面:下期尿素日产预计在21.5-22万吨,装置波动不大,日产继续高位运行。

需求方面:近期苏皖以及华北等农业需求继续持续,工业将随着复合肥、板材等部分开工的提升,需求量稳步增加。出口方面,新配额尚未公布之前,出口低位波动,暂时对国内影响较小。

更多尿素相关信息,请联系隆众李娜13969379374(微信同号)或者扫描图中二维码。