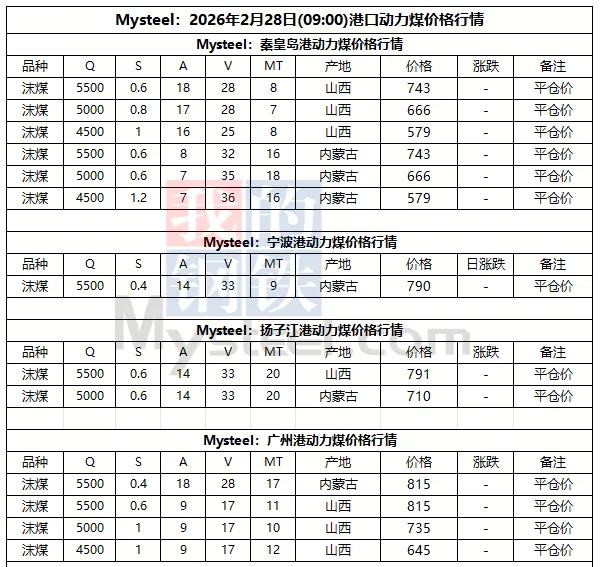

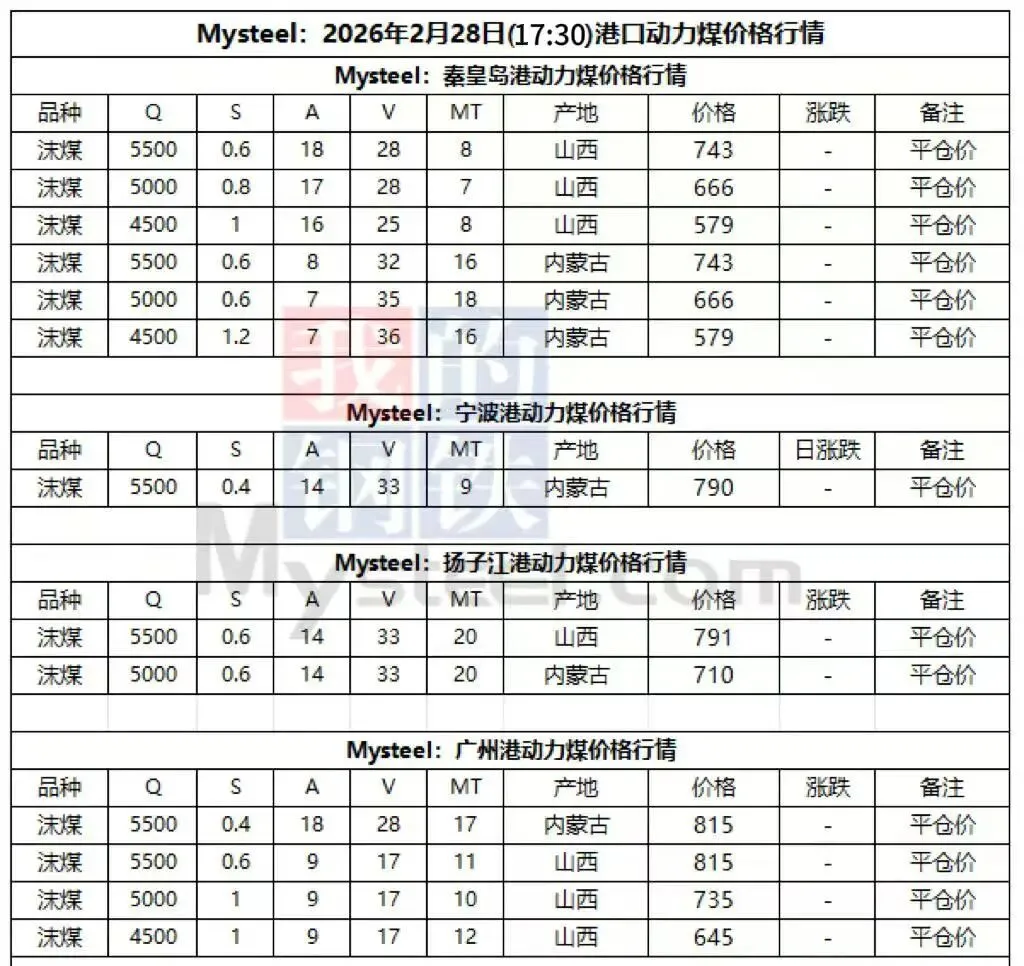

28日港口市场动力煤稳中偏强运行。北港受封航影响库存小幅回升,但整体仍处偏低水平,现货资源偏紧情况支撑贸易商挺价情绪。需求端表现未有明显改善,下游采购观望情绪浓厚,报询盘差距仍存,成交情况一般,后市需持续关注港口去库速度和实际成交情况。

下游方面,目前,工业用电需求尚未完全恢复,且全国大部分区域气温偏高,电厂整体运行情况仍延续春节期间态势,终端日耗在相对较低水平上窄幅波动,库存足以覆盖目前用煤需求,整体补库意愿偏弱。

28日进口市场动力煤价格偏强运行。国际市场方面,印尼供应方面仍受RKAB审批进度及斋月影响,生产及发运效率受限,可售资源流通稀少,市场看涨情绪浓厚,报价持续上涨,现Q3800巴拿马船FOB主流报价62美元/吨及以上,可成交水平围绕61美元/吨窄幅震荡,价格重心快速上移。国内市场方面,据悉今日华南区域某电厂Q3800最低投标价524元/吨,由于外盘价格及回国海运费上涨幅度较大,且在印尼供应及地缘冲突等多重不确定性因素影响下,进口贸易商拿货成本攀升,投标价格重心均上调至520元/吨以上,电厂在高价压力下维持刚需采购节奏。需重点关注电厂实际拿货情况及对后市看法,短期进口煤价或持续偏强。