笔墨耕耘不易,若此文有几分触动与裨益,还望诸君抬手点赞、转发相赠,便是对创作者最好的嘉许。盗版必究。

正文:

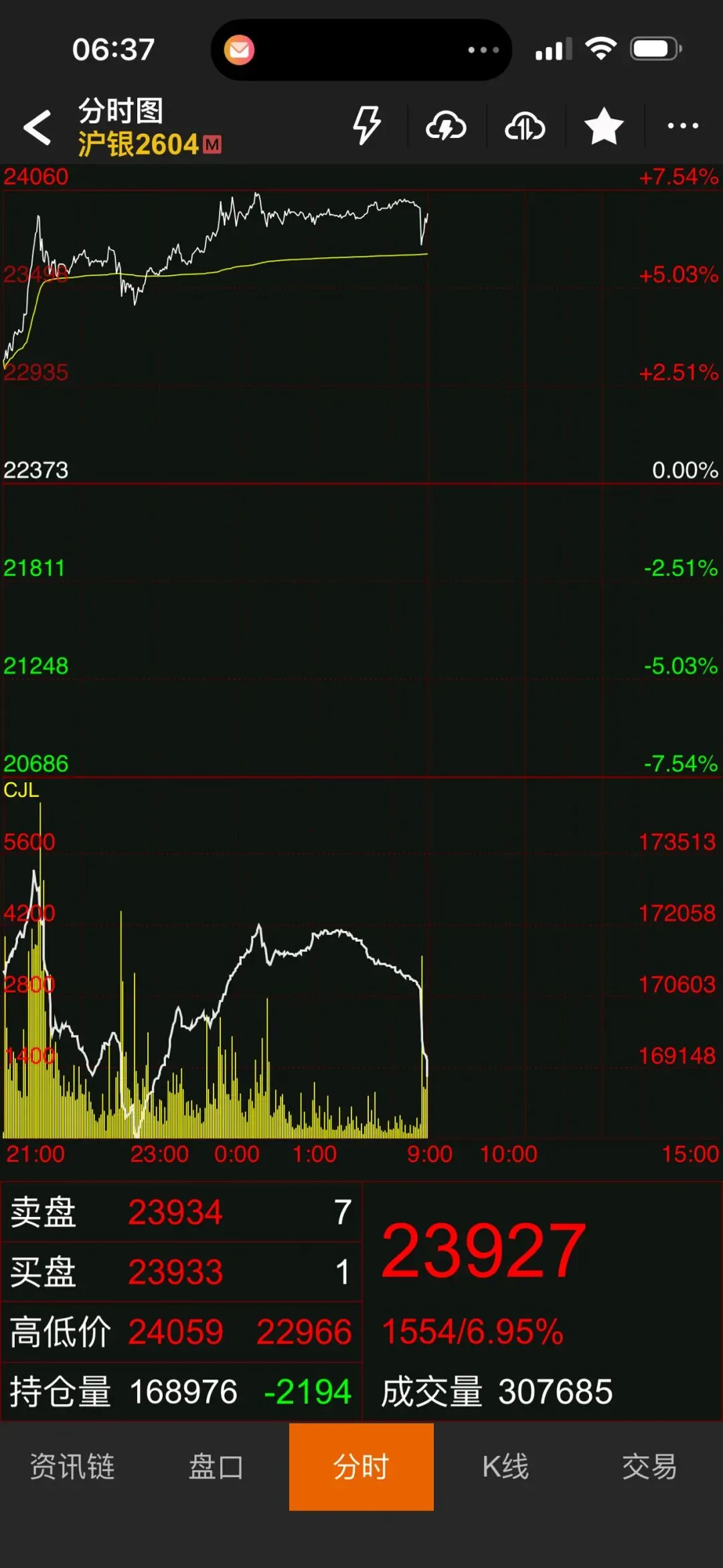

2026年2月27日,全球白银市场走出了一轮与过往惯例明显不同的行情,也为观察全球白银定价体系的变化,提供了一个典型的观察窗口。北京时间当日15:00,上海期货交易所沪银主力合约完成日间交易收盘,报23019元/千克,日内微涨0.57%。收盘后,COMEX白银主力合约进入亚洲尾盘交易时段,呈现震荡回落走势,从15:00的91美元/盎司附近持续下行,至21:00前后跌至90美元/盎司,日内涨幅基本回吐。按照长期以来的市场运行惯性,欧美盘的走势往往会对国内夜盘形成明确指引,中国市场多数时候处于被动跟随的位置。但当日的市场表现出现了显著变化:21:00沪银夜盘开盘后,主力合约快速走强,日内涨幅持续扩大,盘中最高触及23944元/千克,最大涨幅超4%;与此同时,COMEX白银同步止跌回升,截至当日收盘,COMEX白银主力合约收涨7.77%,报94.385美元/盎司,创下年内较大单日涨幅。

这一轮由沪银夜盘带动全球银价反转的行情,并非孤立的偶然事件,而是全球白银定价权逐步向中国市场转移的集中体现。这种变化的背后,是实物库存格局、交易市场结构、产业需求主导权与计价体系多元化的四重深层演进,而非短期资金炒作带来的临时波动。一、库存格局分化:全球白银实物流通重心持续东移大宗商品定价话语权的核心基础,是对实物交割资源的掌控能力,以及对现货流通格局的影响力。脱离实物支撑的金融合约,其定价权威性必然会逐步弱化,这也是当前全球白银市场格局变化的核心逻辑之一。截至2026年2月27日(周五),上海期货交易所公布的白银期货可交割仓单库存为305吨,处于近年相对偏低的水平,也反映出国内现货市场的紧平衡状态。与此同时,海外两大传统定价中心的库存呈现持续回落的态势:截至2026年2月26日,COMEX白银总库存约11020吨,其中可直接用于期货交割的注册仓单约2620吨,较1月末单月降幅约24%,可交割库存占总库存的比例不足24%,未平仓合约对应的白银名义规模与可交割库存的比值仍处于高位,市场的实物交割支撑能力较此前有所弱化;伦敦金银市场协会(LBMA)公布的最新数据显示,截至2026年2月中旬,其可交割白银库存约230吨,处于历史低位,仅能覆盖全球数日的工业消耗需求。库存分化的背后,是全球白银实物供给格局的深刻变化。中国是全球最大的白银精炼国,精炼产能占全球总量的60%以上,2024年国内矿产银产量约3426吨,位居全球第二。2025年10月,商务部将白银纳入出口管制范畴,实施资质审核与动态许可管理,政策落地后,国内白银出口规模出现显著回落,2025年11月白银出口量环比降幅超85%。这一政策调整,使得全球白银实物供给的核心节点进一步向国内集中,过去一年,COMEX与LBMA白银库存持续呈现净流出态势,而国内白银进口量保持稳步增长,全球白银实物流通的重心正在向中国市场转移,为沪银定价影响力的提升奠定了现货基础。二、交易结构优化:沪银的价格发现功能持续完善如果说实物库存是定价权的基础,那么交易市场的价格发现能力,就是定价话语权的直接体现。近年来,随着市场规模的持续扩大与参与者结构的不断优化,沪银在全球白银交易体系中的权重持续提升,从过去的被动跟涨跟跌,逐步转向对全球价格的引导与带动。从市场规模来看,上期所白银期货已经成长为全球核心的白银交易市场之一。2025年,上期所白银期货全年成交量约3.4亿手,成交额55.3万亿元,同比增长37.38%,成交量规模连续多年位居全球前列,与COMEX白银期货形成了全球两大核心交易市场的格局。更值得关注的是,沪银的价格影响力正在发生质的变化。2月27日的行情并非个例,过去一年,多次出现沪银交易时段(尤其是夜盘开盘后)对COMEX白银走势形成带动的情况,国内市场的资金动向与交易情绪,对全球银价的影响权重持续提升。这种变化的核心原因,在于两大市场的参与者结构差异:上期所白银期货的参与者中,实体企业占比相对较高,来自光伏、电子、新能源等产业链的套保交易,使得沪银价格能够更直接地反映白银现货的真实供需格局;而COMEX市场的交易中,对冲基金等机构的投机性交易占比更高,价格波动更多受美元流动性、宏观情绪等金融因素影响,与现货基本面的关联度有所弱化。这也使得沪银的价格走势,对全球白银市场的基本面指引作用持续增强。三、产业需求主导:中国掌握白银定价的核心基本面白银定价逻辑的深层变化,是中国市场话语权提升的根本支撑。过去,白银价格主要由金融属性主导,跟随美元指数、黄金价格波动,COMEX凭借美元的全球地位掌握定价主导权。但近年来,随着新能源产业的快速发展,白银的工业属性对价格的影响权重持续上升,而中国恰恰在白银的工业需求端占据了核心主导地位。世界白银协会数据显示,2025年全球白银供需缺口约1.17亿盎司,连续第五年出现供不应求的紧平衡格局,而供需缺口的核心变量,来自光伏、半导体、新能源汽车等新兴领域的工业需求爆发。其中,光伏产业已经成为白银需求增长的第一引擎,2025年全球光伏用银量突破6800吨,占全球工业用银总量的近30%。而中国作为全球光伏产业的核心大国,光伏组件产量占全球的80%以上,对应的光伏用银量占全球的76%。同时,中国还是全球最大的新能源汽车、半导体、电子信息产品生产国,相关领域的白银需求合计占全球工业用银总量的40%以上。这意味着,中国的产业景气度与需求变化,直接决定了全球白银供需平衡的边际变化,白银的定价逻辑正在从“跟随美元流动性的金融博弈”,转向“由新能源产业需求主导的基本面定价”。这种定价逻辑的切换,使得能够更敏锐反映产业需求变化的沪银价格,对全球白银定价的引导力持续增强。四、计价体系多元化:人民币白银的国际认可度稳步提升白银定价权的变化,也是全球货币体系多元化进程的一部分。过去,全球白银贸易与期货交易主要以美元计价,美联储的货币政策对银价有着决定性的影响。近年来,随着全球去美元化进程的推进,人民币计价的白银资产认可度持续提升,为中国掌握白银定价话语权提供了货币层面的支撑。目前,上期所白银期货的国际化业务、上海黄金交易所国际板,已经吸引了越来越多的境外机构参与交易,人民币计价的白银合约,正在成为全球白银市场的重要定价参考。国内白银出口管制政策落地后,国内白银现货价格长期呈现一定的“上海溢价”,受出口限制影响,跨市场套利行为难以完全抹平这一价差,这也使得美元计价的COMEX价格,对全球白银现货价值的反映能力有所弱化,人民币计价的沪银价格,对现货市场的指引作用进一步增强。同时,在与中国相关的跨境白银贸易中,人民币结算的占比正在稳步提升,进一步推动了全球白银计价体系的多元化发展。结语2月27日的市场行情,是全球白银定价格局变化的一个缩影。从实物库存的东移,到交易市场影响力的提升,从产业需求的核心地位,到人民币计价的稳步推进,中国在全球白银市场的话语权正在稳步提升,定价权呈现逐步向中国市场转移的长期趋势。需要客观认识的是,COMEX凭借成熟的市场体系与美元的全球地位,目前仍在全球白银定价中占据重要位置,定价权的转移是一个长期、渐进的过程,而非一蹴而就的切换。但可以确定的是,随着中国新能源产业的持续发展,以及国内白银市场国际化程度的不断提升,沪银在全球白银定价体系中的权重将持续提高,全球白银市场正在从过去的“单极主导”,向“东西方双轮驱动”的新格局稳步演变。