受伊朗、以色列和美国的战争影响,今天的行情又是低开加大幅下杀,但等到午盘后,指数开始弱势修复。

由于三桶油、金矿这些上市公司占指数的基数比较大,再加上银行权重护盘,上证指数整体的涨幅还是比较可以。

但个股方面却只有一千多家上涨,整体的盘面是比较糟糕,而下午由于修复一些行情,倒是跌幅比上午少一些。

伊朗的局势按照事态发展,这次战争不会持续太久,而黄金和原油这些突然爆发的品种,不会有太久的持续性行情。

这次黑天鹅的事件不会持续太久,这几天应该会有一个修复性行情,但现在距离两会时间不会太久,一般两会前的行情都是比较拉垮,这是由于市场主线比较模糊,资金都比较谨慎和择时。

现在这种阴跌的行情都是布局的机会,能吃到大幅收益都是在行情没有启动前就进入布局,现在距离世界杯还有两三个月的时间,而这个时间段正是提前布局的机会。

广州酒家的业务主要有餐饮业务和食品制造业务,而餐饮业务主要分为广州酒家和陶陶居能,这两家品牌有五十多家直营店,两家门店数量差不多,而陶陶居还有十来家授权门店。

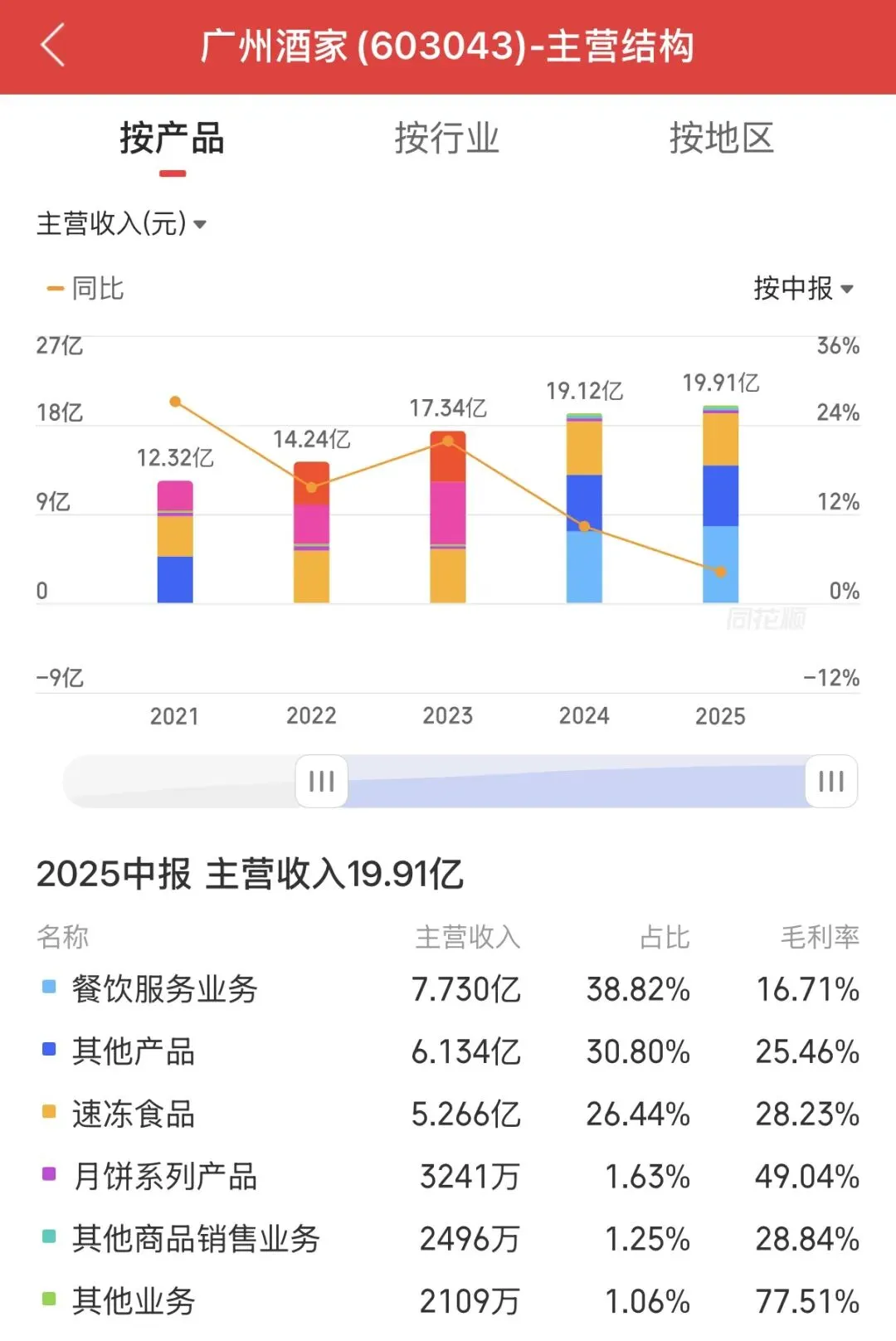

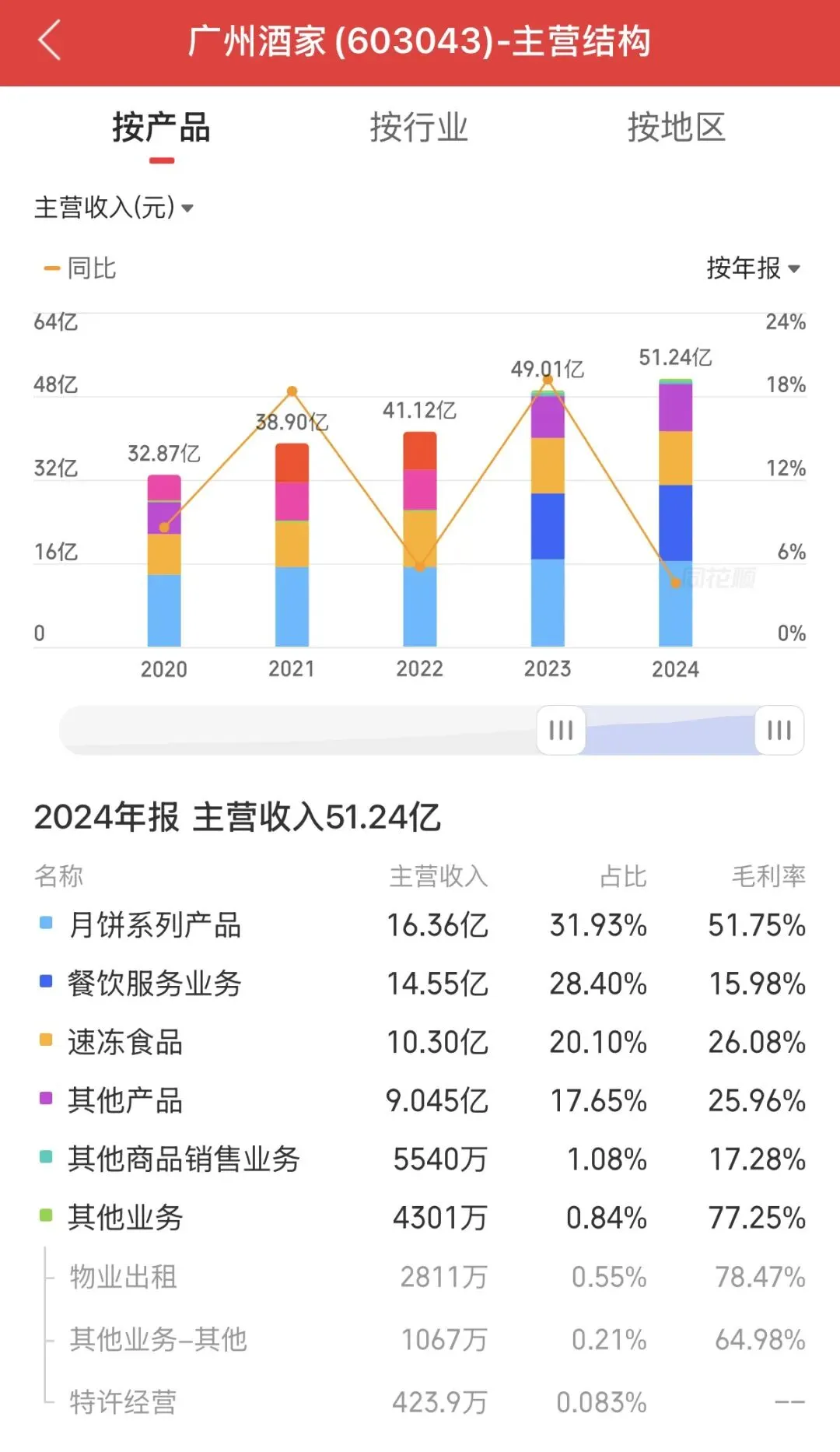

广州酒家最核心的业务月饼业务,由于月饼旺季是在三季报,而披露数据较多的中报则刚好是月饼的淡季。

月饼在2024年是可以占到整年营收的三成多,而且这部分业务的毛利率也是最高的,能五成多,而除了餐饮外,其他业务部分则是速冻食品和其他业务是非月饼业务和速冻食品,主要是端午粽子和腊肠这些。广州酒家能蹭上世界杯的概念就是餐饮和速冻食品,餐饮主要是早茶,广州酒家旗下的陶陶居在国内主要城市都有分店,而且知名度也是比较不错,而世界杯有七成的比赛都是早上举行。此外,广州酒家的冻品也多为粤菜点心,这块业务也是早餐时点主要消费场景,也符合世界杯早上赛事。广州酒家的股价从月线看,它的股价已经从历史高位腰斩了,而它的股价目前也接近阶段性底部,广州酒家的股价目前有企稳态势,它的股价有向上走的趋势。

广州酒家的基本面还行,并不算那种一眼看上去就十分便宜的标准,而它二十倍左右的市盈率也算是还行。广州酒家虽然毛利率比较高,但由于它的成本费用控制比较一般,它的净利率只有11多个点,而由于它的餐饮业务更新改造,它的资产负债率还是比较高,虽然低于50%的警戒线,但这个水平还是不算低。

广州酒家的净利润其实是在衰退,它整体的增速比较一般,而且它的成长性也是比较有限,它实际是在衰退,不过这几年的经济形势下,餐饮行业实际上也在步入衰退倒闭潮。

广州酒家的月饼和冻品业务也是增长有限,毕竟目前的经济形势下,礼盒消费也是在大幅度降低,而它的冻品业务实际上在行业市占率属于是其他类别,它整体成长性是比较一般,期望它的业绩爆发是不太现实。

虽然广州酒家的成长性一般,但它的股息率整体还行,有三个多点,属于是下有保障,但上限比较低的标的,这种股票只能是等风来。

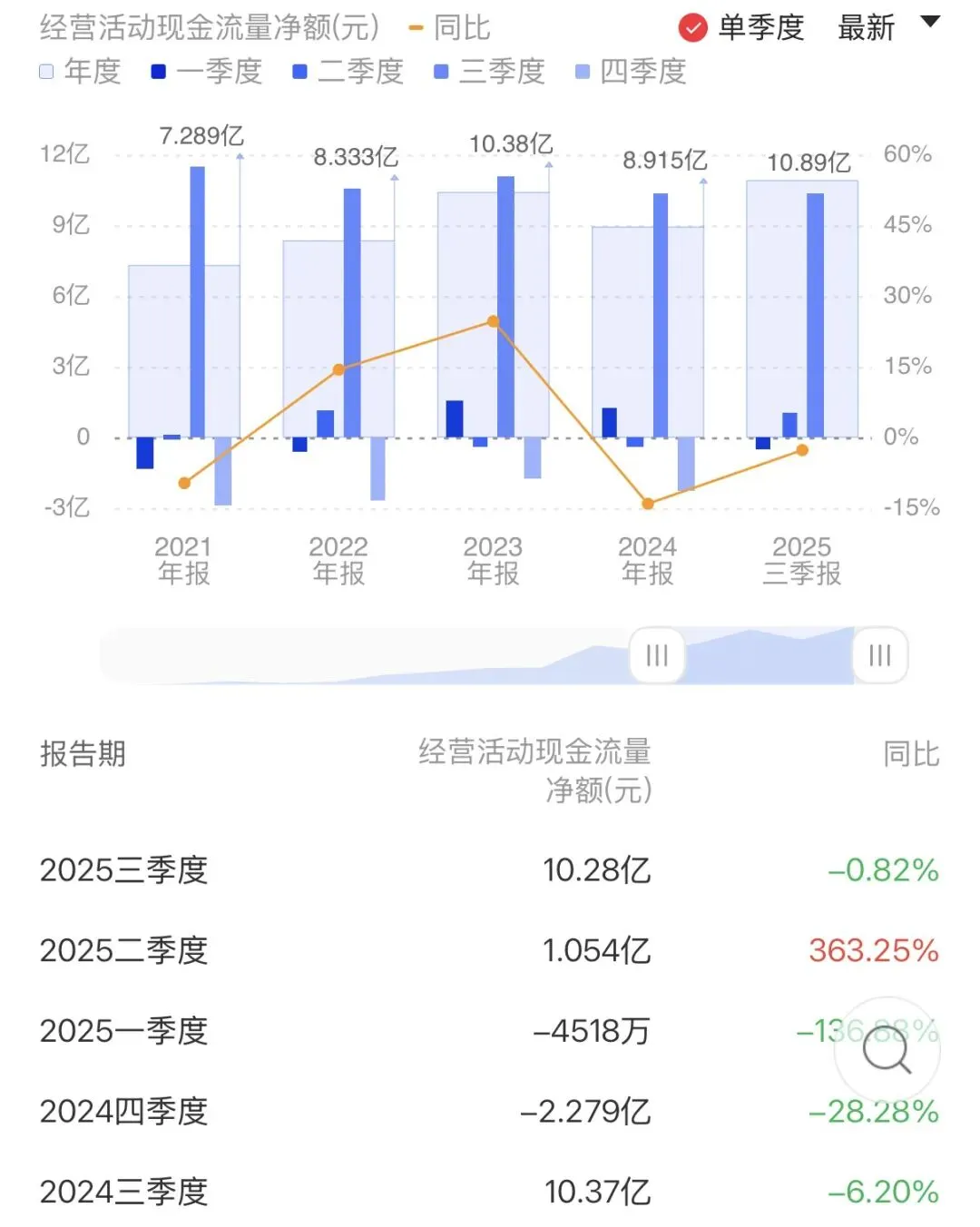

广州酒家的现金流其实比较不错,它的现金流季节性十分明显,三季度的现金流明显领先其他季度,这是由于三季度正是月饼消费的主要时候,这也说明广州酒家对月饼业务的依赖性很大。

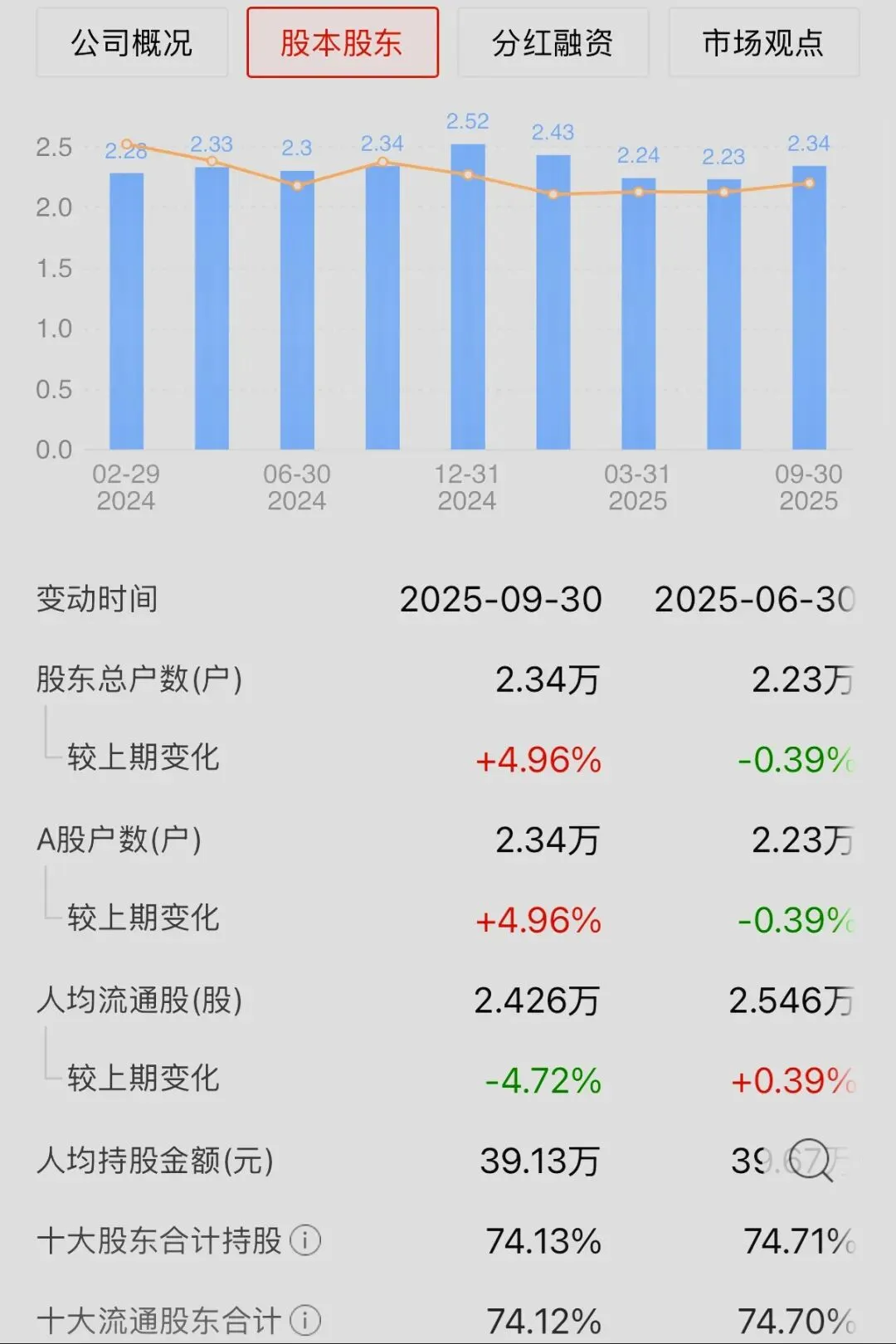

广州酒家的股东户数只有两万多户,而广州酒家一百亿的市值,它的十大股东却有74%股权,而它的流通市值却只有26亿左右,这说明广州酒家其实是一只微盘股。大幅下跌叠加市值小,广州酒家有一定概率在未来的时间点会被炒作,但它目前呈现明显的老登属性,如果没有蹭上世界杯概念,它的股价会长期性震荡。

总得来说,广州酒家是一只相对质地还行的价值投资股,但这种股票的上涨概率不一定很高,如果想做世界杯投机行情,最好还是分散轻仓投资。

=====

以28.5卖出国电南瑞,以30.4卖出宏桥控股