一、 伊朗局势对甲醇的冲击

(一) 伊朗局势升级以及冬季限气的双重压制

当地时间2月28日,美以联合空袭,打击伊朗德黑兰、布什尔等地军政指挥与防空系统,伊朗随即关闭领空、宣布 “毁灭性报复”,并关闭霍尔木兹海峡。3月2日凌晨,以色列空袭伊朗首都德黑兰市中心目标,冲突首次直接波及伊朗核心区域。目前双方未正式宣战,但高强度远程对抗全面展开;伊朗全国紧急战备,霍尔木兹海峡航运中断,全球约20%-30%的原油及化工品运输受阻。值得关注的是,此前的2025年6月,以色列与伊朗已爆发直接冲突,导致伊朗几乎所有甲醇、尿素生产装置被迫停车,相关化工品供应完全中断。此后双方于6月下旬达成停火协议,受损化工装置逐步修复,相关产品供应才逐步恢复正常。

2026年以来,地缘局势持续紧张。内部层面,在此之前的2025年底至2026年初,伊朗曾爆发内乱,核心导火索为经济民生困境与资源短缺的叠加——里亚尔大幅贬值、生活成本飙升、通货膨胀高企,叠加长期干旱导致的缺水问题,多重压力下,首都德黑兰等主要城市陆续爆发抗议活动。直至2026年1月12日,伊朗政府成功控制局势,随后在多个城市组织了支持政府的相关活动,社会秩序逐步恢复。

在此次军事打击之前,伊朗大部分装置还处于限气阶段。伊朗作为全球重要的气头甲醇生产国,地缘冲突的升级并非孤立影响因素,而是与冬季天然气保供限气形成“双重压制”,对甲醇装置开工造成“超常规冲击”——不仅导致当前开工率跌至历史低位、停车产能规模空前,还加剧了装置重启的不确定性,可能打破伊朗甲醇产业“冬季限气-春季复工”的常规节奏。

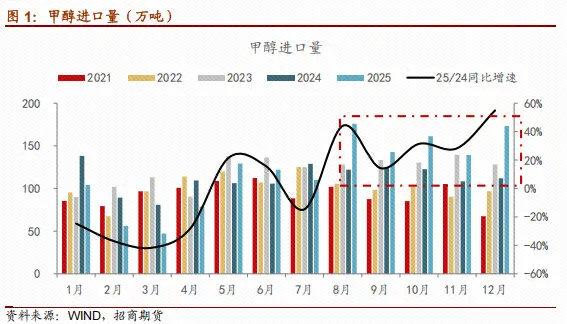

数据显示,由于冬季天然气供应受限,伊朗的甲醇工厂目前仅以约20%的产能运行,而当地超70%的设施均已关停。从此前伊朗的甲醇装置开停车情况来看,仅剩少数装置仍在运行,且Di polymer arian装置运行负荷不高。此次军事打击使得原本计划3月初重启的ZPC、kimiya等装置复产计划彻底搁置,若冲突持续,剩余装置或因天然气供应紧张、安全风险升级陆续停车,极端情况下核心产区装置可能全面停工,出口近乎中断。另一方面,霍尔木兹海峡承载全球90%以上中东甲醇出海运输,当前海峡实质封锁,航运公司暂停新合约签署,已有14艘液化天然气及甲醇运输船在周边海域停航、掉头,中国3-5月伊朗甲醇进口量预计大幅下滑。

(二) 核心供应收缩,进口预期缩紧

伊朗作为中国甲醇进口的核心供应国(占比约 60%),此次地缘局势升级叠加冬季天然气保供限气政策,对国内甲醇市场形成“实质供应收缩+情绪风险溢价” 的双重冲击。此次事件并非孤立的地缘扰动,而是与伊朗能源政策、国内供需基本面深度绑定,其对进口的影响呈现“短期减量兑现、长期不确定性升温”特征,对期货则表现为“情绪驱动反弹、基本面制约高度”的博弈格局。

伊朗甲醇出口占中国进口总量的60%,2025年中国进口甲醇约1400万吨,其中伊朗货源超850万吨。本次冲突导致伊朗甲醇装置停车、出口发运中断,直接造成中国甲醇进口“硬缺口”,3-5月进口量预计同比有所下降。尽管国内开工高位,但一体化产能自用比例高,实际流通量有限,难以弥补进口收缩的缺口,港口库存将逐步去化,对甲醇价格形成强支撑。此外,伊朗若持续封锁霍尔木兹海峡,将进一步影响中东其他国家甲醇出口,全球甲醇供应紧张格局将进一步加剧。

此外,霍尔木兹海峡航运中断,导致中东甲醇无法正常出海,已装船货物滞港、未装船货物无法启运,国内港口到货延迟,沿海市场货源紧张格局将逐步显现;同时,航运公司暂停该海域航行,运力降至正常水平的40%以下,将进一步加剧物流紧张、推升进口成本。