今年初债市利率先上后下,春节前10年国债收益率小幅突破1.80关口,但交易结构相对“反常”,大行成为最主要的TKN力量。我们认为大行买债整体反映机构头寸富裕,对债市而言相对有利,但其买债行为存在合意区间,利率继续下探需要非银接力。而目前以基金为代表的非银交易力量情绪并不积极,若无外部更多利多因素触发,我们认为推动利率下行形成趋势行情的难度较大,但市场的交易风险也逐步出清并回归中性。

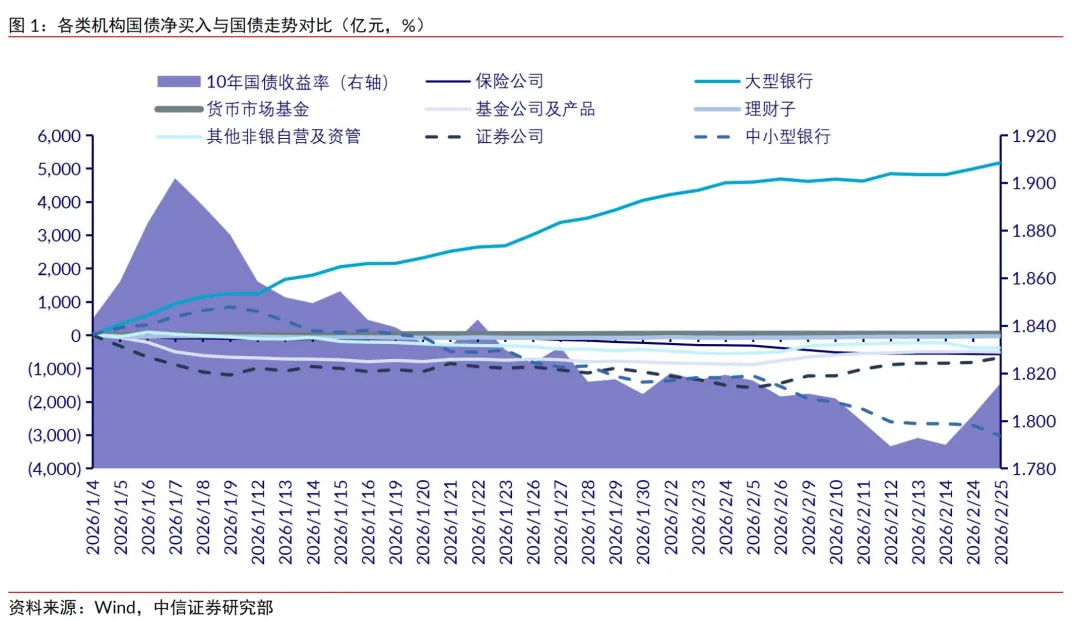

▍开年债市交易结构的异常:银行进而非银退。开年以来债市利率在快速调整后迎来小幅修复,但交易结构略显“反常识”,根据Wind数据,以国有行为代表的大型银行成为市场主要的买盘力量,自2026年年初以来截至2月末累计净买入超过5000亿元。相较而言,以基金、券商为代表的非银机构在本轮利率修复行情中表现谨慎,10年国债收益率自1.90%高位下行过程中持续卖出,直到利率逼近1.80%关口,叠加春节前机构存在客观的持券过节需求,才转为小幅净买入。我们具体可以将年初以来债市做一个四阶段的走势划分。

▍开年债市交易结构解析:大行为何买债?本轮大行买债行为可以总结出两个关键点:一是当前债市流动性环境较为宽松,大行年初表内头寸富裕;二是此前市场担忧大行或因指标压力导致长债承接能力下滑,目前来看风险无虞。大型银行作为配置盘买券的核心仍在于票息价值,大型银行在今年年初迎来存款的大量重定价,负债成本下行的同时,长债收益率在上轮调整后也具备了吸引力。大行买债存在对收益价值的基本考量,配置盘驱动的行情能推动利率修复,但利率继续下探需看到银行配置-非银交易力量形成交接。

▍开年债市交易结构解析:非银情绪如何?当前非银情绪仍不稳固,对债市的基本观点并未出现重大变化,节前买入但市场成交也相对清淡,并未体现出情绪的一致性。但另一角度,我们认为当前市场的交易风险较去年下半年也有所缓释,非银机构的筹码风险正逐步回归中性水平。

▍债市策略:银行配置盘头寸富裕,对债券存在较强的托底支持,但其买债行为存在合意区间,利率继续下探需要非银接力。以基金为代表的非银交易力量目前情绪并不积极,若无外部更多利多因素触发,我们认为推动利率下行形成趋势行情的难度较大,但市场的交易风险也逐步出清并回归中性。整体来看,我们判断短期内10年国债收益率或围绕1.80%窄幅波动,上限约束明确,下限空间存疑,波段交易有胜率但无赔率。策略上,重配置轻交易、杠杆套息可能是更优选择,其次可关注品种间的结构性行情,目前国开债与国债利差仍相对较高,若债市延续主线缺位,或有望迎来被动修复。

▍风险因素:基本面数据快速修复,宏观政策超预期出台,货币政策大幅收紧。

今年初债市利率先上后下,春节前10年国债收益率小幅突破1.80关口,但交易结构相对“反常”,大行成为最主要的买入力量。我们认为大行买债整体反映机构头寸富裕,对债市而言相对有利,但其买债行为存在合意区间,利率继续下探需要非银接力。而目前以基金为代表的非银交易力量目前情绪并不积极,若无外部更多利多因素触发,推动利率下行形成趋势行情的难度较大,但市场的交易风险也逐步出清并回归中性。

今年初债市利率先上后下,春节前10年国债收益率小幅突破1.80关口,但交易结构相对反常,大行是最主要的TKN力量,累计国债净买入超5000亿元。开年以来债市利率在快速调整后迎来小幅修复,但交易结构略显“反常识”,以国有行为代表的大型银行成为市场主要的买盘力量,根据Wind数据,自2026年年初以来截至2月末累计净买入超过5000亿元。相较而言,以基金、券商为代表的非银机构在本轮利率修复行情中表现谨慎,10年国债自1.90%高位下行过程中持续卖出,直到利率逼近1.80%关口,叠加春节前机构存在客观的持券过节需求,才转为小幅净买入。

我们可以将年初以来债市做一个四阶段的走势划分:

第一阶段(年初至1月中旬):10年国债收益率自年初1.84%快速上行并触及1.90%,随后下行修复至1.85%。此阶段内大型银行发力买入,中小银行波段加仓,基金为代表的交易盘则出清筹码。

第二阶段(1月中旬至2月初):长债利率继续下行,10年国债收益率震荡下行逐步逼近1.80%关键点位。大型银行继续一枝独秀,中小银行则开始波段止盈,非银体系则继续保持小幅净卖出节奏。

第三阶段(2月初至春节前):10年国债收益率在1.80%-1.82%区间短暂纠结,非银力量逐步进场,推动利率温和下破1.80%。大型银行此时买盘积极性有所收束,整体净买入节奏明显放缓。

第四阶段(春节后至今):春节后数个交易日,受权益市场表现、地产政策“沪七条”影响,债市利率重新反弹至1.80%上方,基金、券商等交易盘止盈情绪明显,大型银行则再度成为主要承接买盘。

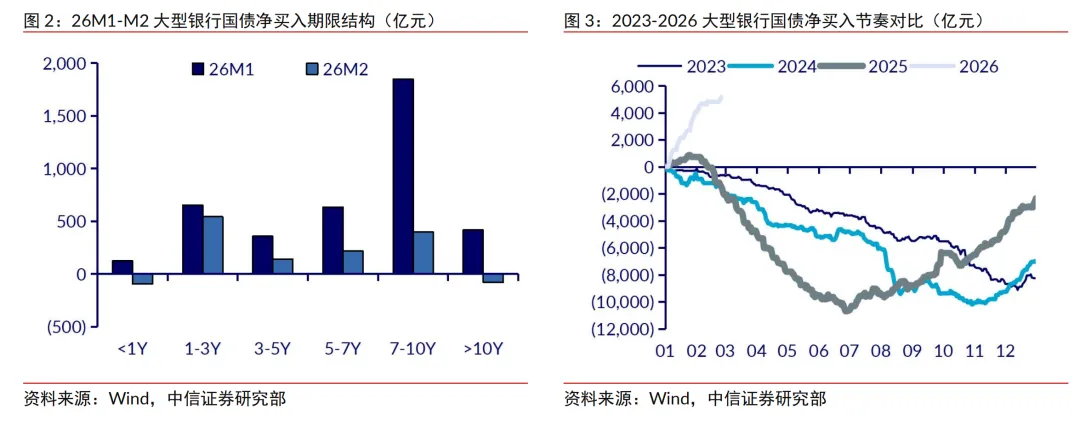

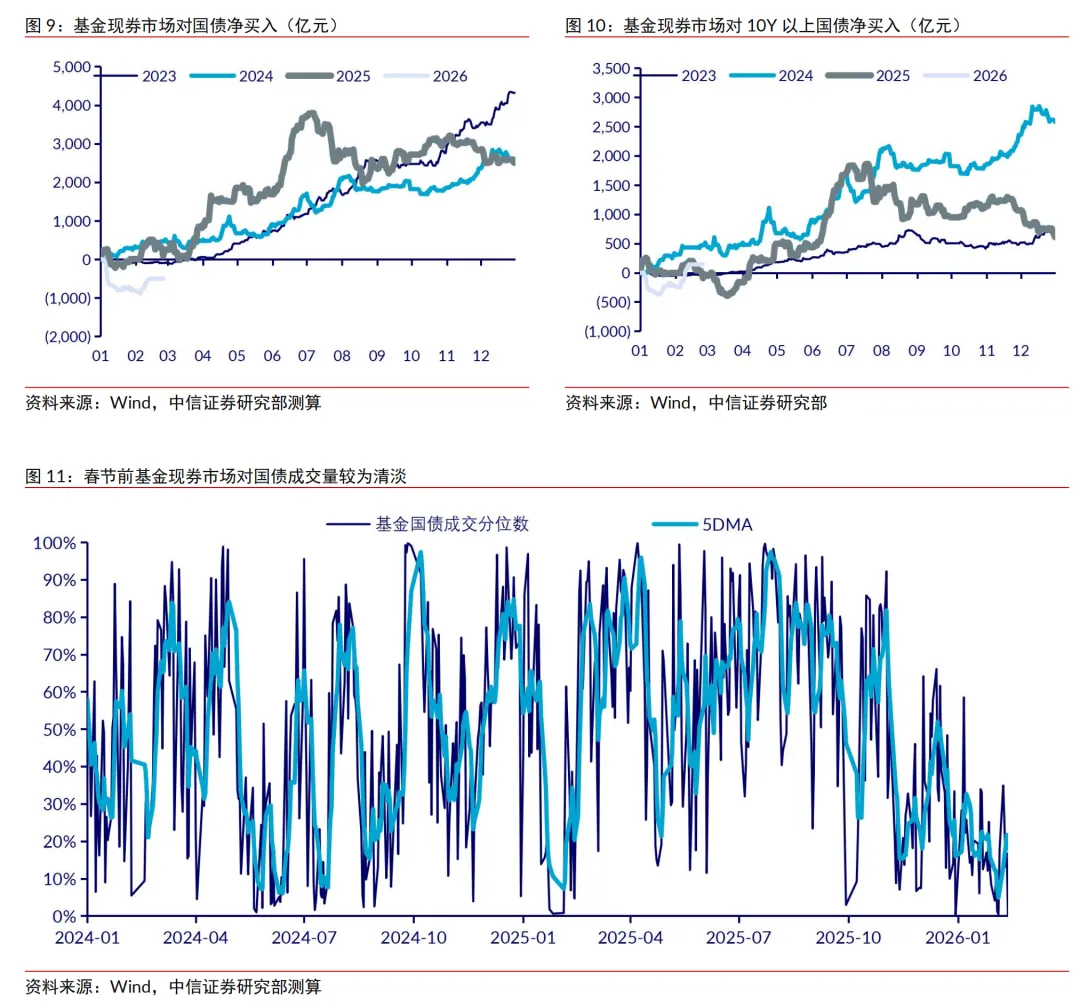

今年大型银行买债力度和节奏远超往年,结构上更呈现出全期限买入的特点。对比2023-2026年,大型银行极少于年初在二级市场上表现出极大的配置需求,根据Wind统计,自年初截至2月末大型银行对国债的累计净买入已达到5171亿元,对同业存单的合计净买入也达到721亿元。从期限结构来看,不同以往大行买债主要配置5年以内的中短端品种,本轮配置行情中,国有行买券的期限大幅提升,7-10Y国债成为其最主要的配置标的,截至2月末的合计净买入达到2250亿元,同时大型银行对10Y以上的超长债亦有买入增持。

我们认为本轮大行买债行为可以总结出两个关键点:一是当前债市流动性环境较为宽松,大行年初表内头寸富裕;二是此前市场担忧大行或因指标压力导致长债承接能力下滑,目前来看风险无虞。首先,年初虽是政府债供给高峰,但央行自去年底以来已给予了市场充足的流动性供给,今年1月央行通过国债买卖、买断式逆回购、MLF等工具合计向市场投放1.1万亿元资金,2月目前也达到9000亿元(尚未计入国债买卖)。除此以来,年初实体信贷需求表现也并不强势,叠加银行体系负债存款留存较好,大型银行表内资金充裕,最终构成了此轮买债的资金。其次,在去年年底至今年年初的债市调整中,债市投资者主要担忧银行账簿利率风险指标濒临“警戒线”,从而会制约大型银行对长债供给的承接。这一观点我们已在外发报告《债市聚焦系列20251222—机构行为视角看超长债风险》中做了明确的分析和反驳,此轮大行对长债的“超预期”买入也符合我们此前的判断。

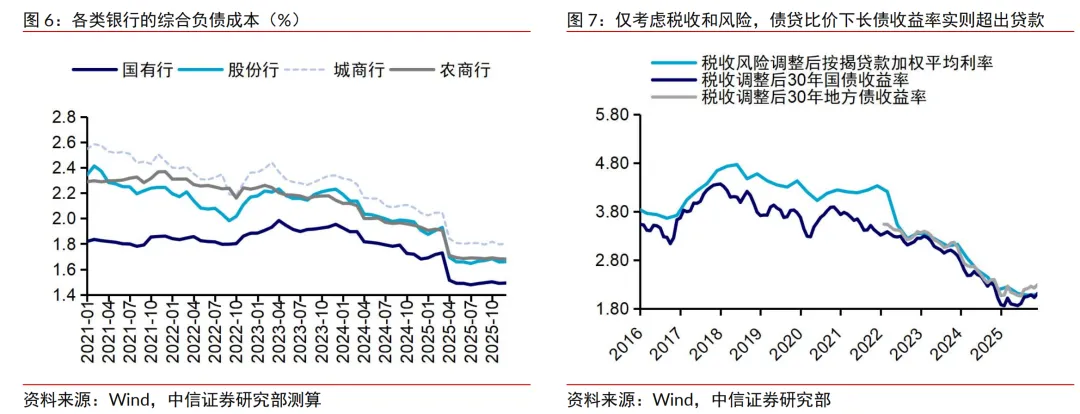

但我们也强调,大型银行作为配置盘买券的核心仍在于票息价值,大型银行在今年年初迎来存款的大量重定价,负债成本下行的同时,长债收益率在上轮调整后也具备了吸引力。根据我们测算,截至2025年底国有行、股份行、城商行、农商行综合负债成本分别稳定于1.49%、1.66%、1.68%、1.8%附近,而新一轮存款重定价有望继续降低机构负债成本,进而打开机构对长债配置的合意空间。除此以外,当前税收调整后按揭贷款加权平均利率2.08%,已略低于税收调整后30年期国债收益率和地方债收益率,债贷比价视角下长债本身的吸引力也在回升。

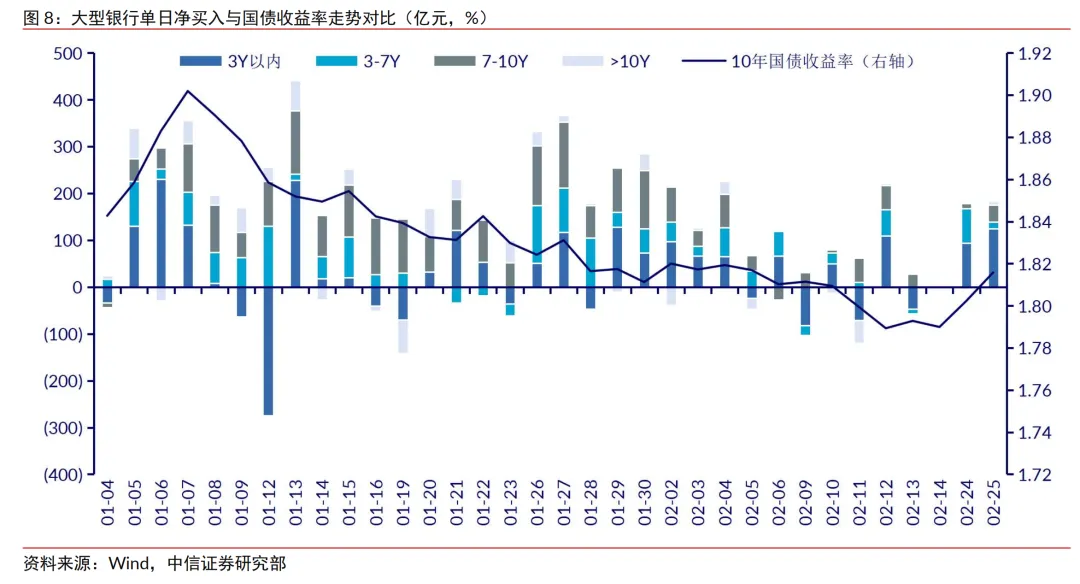

因此,我们认为大型银行的买债行为存在对收益价值的基本考量,配置盘驱动的行情能推动利率修复,但利率继续下探需看到银行配置-非银交易力量形成交接。综合配置盘的视角来看,当债券资产的收益率重新跌破银行的合意区间后,再叠加久期风险,我们认为大行对长债的配置力度也会相应地出现回落。因此,随着利率回到1.80%关口,若市场缺少以基金为代表的非银交易力量的介入,利率在关键点位继续下探的节奏和速率也会放缓。事实上,从大型银行对国债的单日净买入来看,自利率逼近1.80%点位后,大行的配置力度已有明显减弱,同时期限上对5Y以上中长期限品种的净买入对比年初水平也明显减弱,尤其在节前至近期3Y以内的中短期限国债已重新成为机构的主要净买入品种。

我们认为当前非银情绪并不稳固,对债市的基本观点并未出现重大变化,节前买入但市场成交也相对清淡,并未体现出情绪的一致性。可以看到在此前10年国债从1.85%逐步逼近1.80%的过程中,机构买盘并未出现明显的恢复。而春节前利率突破1.80%,以基金为代表的非银力量转为净买入,但横向对比成交量却处于历史的相对低位,这反映机构情绪并不极致,多头交易的持续性并不牢固。从时点上来看,春节前非银机构的净买入,可能一部分出于节前持券的客观需求,另一部分也源于节前市场相对清淡缺少变化,叠加机构关注到配置盘的持续入场,因此做出了一定的突破试探,而这些因素在节后也将发生变化。从春节后交易日表现来看,权益市场对债市风偏扰动仍存,地产政策方面“沪七条”出台也构成情绪利空,债市利率随即出现快速小幅回调,基金、券商等主要非银交易盘也转而止盈。

但另一角度,我们认为当前市场的交易风险较去年下半年也有所缓释,非银机构的筹码风险正逐步回归中性水平。以最主要的交易标的30年国债为例,从现券数据简单进行横向对比,当前30年国债收益率若剔除增值税影响,与2024年底债市行情启动前水平大致相当。根据Wind统计,而基金自2023年以来对超长国债累计净买入距离彼时或仍有500-800亿元的差距。综合来看,非银交易盘对超长债的筹码风险虽尚未彻底出清,但较去年中高点已有极大改善,叠加银行配置盘的缓冲,即便后续债市再度面临扰动,利率波动上行的风险和幅度也能得到控制。

银行配置盘头寸富裕,对债券存在较强的托底支持,但其买债行为存在合意区间,利率继续下探需要非银接力。以基金为代表的非银交易力量目前情绪仍相对脆弱,若无外部更多利多因素触发,推动利率下行形成趋势行情的难度较大,但市场的交易风险也逐步出清并回归中性。整体来看,短期内10年国债收益率或围绕1.80%窄幅波动,上限约束明确,下限空间存疑,波段交易有胜率但无赔率。策略上,重配置轻交易、杠杆套息可能是更优选择,其次可关注品种间的结构性行情,目前国开债与国债利差仍相对较高,若债市延续主线缺位,或有望迎来被动修复。

基本面数据快速修复,宏观政策超预期出台,货币政策大幅收紧。