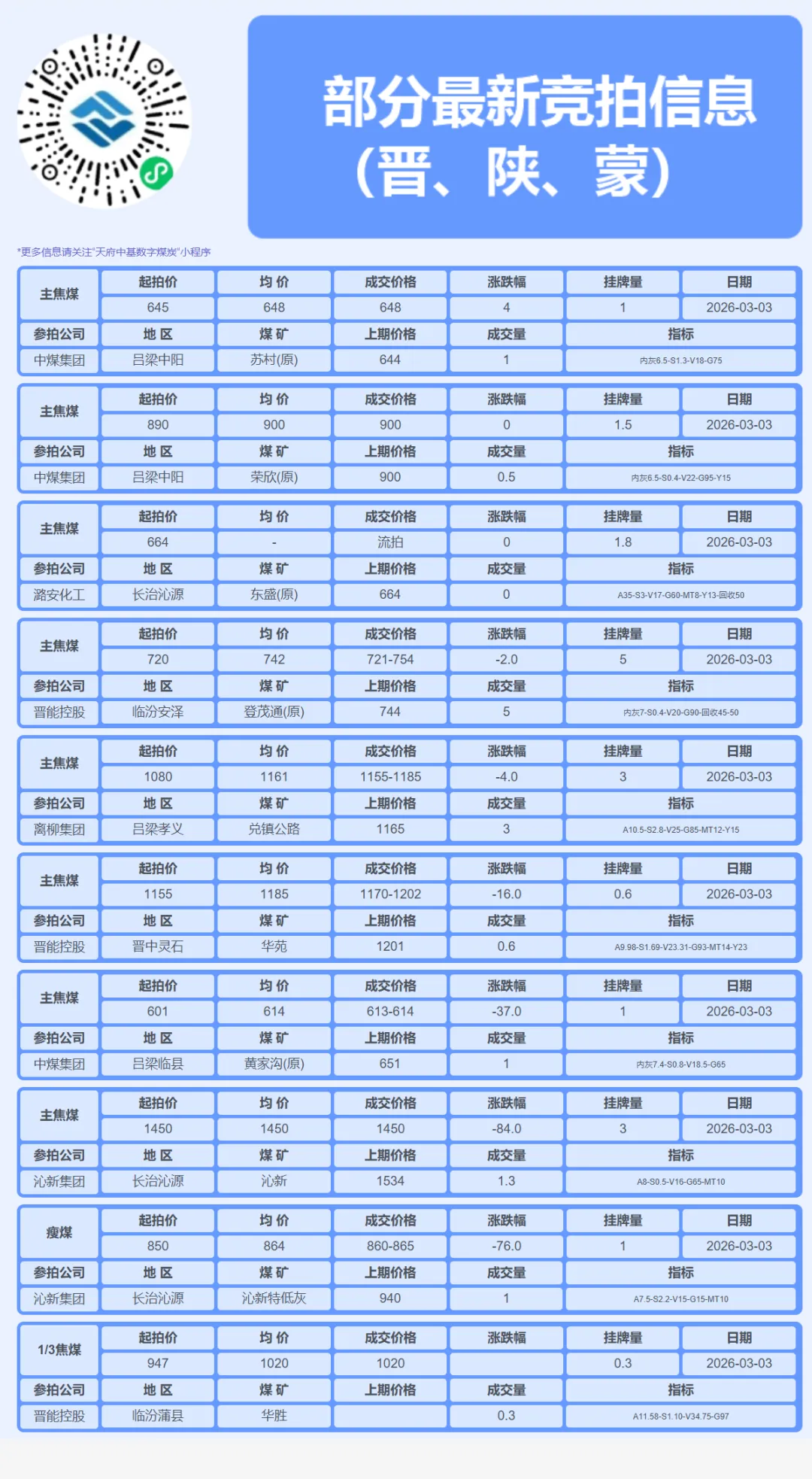

3月4日炼焦煤市场行情,市场观望居多,炼焦煤市场持续承压

- 2026-05-29 12:13:47

封航

2026年2月28日秦皇岛港因大风封航,本次封航时间为10小时20分钟,本月累计封航时间为93小时30分钟;2026年2月28日曹妃甸港因大风封航,本次封航时间为11小时50分钟,本月累计封航时间为65小时;2026年2月28日黄骅港因大风封航,本次封航时间为9小时30分钟,本月累计封航时间为57小时40分钟;2026年2月28日京唐港因大风封航,本次封航时间为13小时50分钟,本月累计封航时间为65小时10分钟;

压港

每日焦炭市场分析:

2026年3月4日,焦煤市场延续 “优质资源领跌,成本支撑松动” 的弱势格局。监测数据显示,山西低硫主焦煤出厂含税价再度下跌34元/吨至1459元/吨,自3月2日以来累计跌幅已达94元/吨;进口蒙煤同步走弱,甘其毛都蒙5#原煤价格回落13元/吨至1016元/吨。与此同时,焦炭现货价格虽暂时持稳,但河北唐山、邢台、天津等地部分主流钢厂已正式对焦炭采购价开启首轮提降50-55元/吨,将于3月6日执行。这标志着产业链负反馈压力正从焦煤端明确传导至焦炭环节。

当前市场的核心矛盾在于“供应快速恢复”与“需求复苏迟缓”的节奏错配。元宵节过后,国内煤矿基本全面复工,供应端正快速回升至节前水平。与此同时,进口蒙煤通关量已恢复至高位,口岸库存压力持续存在。然而,需求侧却面临双重压制:一方面,终端钢材市场成交仍在低位,成材销售疲软导致钢厂利润持续承压,对高价原料的接受意愿极低;另一方面,临近重要会议,华北部分地区钢厂已有高炉检修计划,日均铁水产量呈现下滑趋势,进一步削弱了原料采购需求。在此背景下,下游钢厂为改善自身利润,开始向上游索要利润,焦炭首轮提降的开启正是这一逻辑的集中体现。

产业链利润的再分配过程正在加速。焦炭提降的落地,将直接挤压焦化企业的利润空间。尽管当前焦企因原料焦煤价格下跌而利润有所修复,生产保持稳定,但在下游采购意愿不足、自身库存开始累积的压力下,其向上游转移成本压力的意愿将增强,从而对焦煤价格形成进一步的压制。低硫主焦煤作为价格最高的品种,在此轮调整中首当其冲,其价格的连续深跌正是市场在挤压产业链中最脆弱环节利润泡沫的直观反映。

综合研判,焦煤焦炭市场已进入 “需求主导下的价格寻底阶段”。焦炭首轮提降的开启,明确了价格下行通道的打开。短期内,在终端成材需求未有明显起色、钢厂生产受会议限产影响的情况下,市场偏弱运行的格局难以扭转。焦煤价格,尤其是优质煤种,仍面临下行压力。市场的企稳反弹,有待于会议结束后钢厂复产进度的加快,以及更重要的——终端钢材需求的实质性回暖与库存的顺畅去化。在此之前,市场或将继续通过价格调整来寻求新的供需平衡点。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】