1)转债短期行情的“三支柱”还剩几个?

在上个月的月度策略报告中我们提到,短期对转债市场影响的关注方向主要在三个方面,分别是权益市场趋势、强赎条款和纯债成本,我们认为这一判断在3月的市场环境下依然有效。

在ETF流动性抽离和监管态度的影响下,尤其是近期全球地缘政治冲突加剧、大宗资源品价格波动放大以及AI叙事出现分歧,大类资产表现以及权益风格选择目前还处在较为混沌的状态,无论最终市场选择哪个方向进行交易,我们认为类似1月那种权益资产单边上行的状态可能在3月份很难得到复制。强赎的绝对量级不大,但在当前估值水平下对市场的冲击不容忽视。站在2月末的角度往后看,在3月需要确认强赎意向的转债个数约60只,整体存量规模超700亿元,目前市场对于强赎的敏感度或许处在较高水平。纯债机会成本也发出了分歧信号。在2月的最后一周,我们发现转债相对于纯债的超额收益出现明显压缩,而彼时转债估值尚未出现同步明显变化。事实上从1月中旬开始,纯债底部企稳回升迹象就已经较为明显,这种资产特征组合或许也代表市场开始逐步risk-off。

“杠杆资产”去杠杆可能不是择券可以规避的风险。今年以来我们在报告中一直强调转债的"杠杆性",认为在当前市场环境下转债已经转化为了股票的一种"杠杆性资产",底层资产的趋势变化和资金成本变化都会使得其价格波动得到进一步放大,这种波动是资产BETA性质的,可能很难从择券的角度规避。从短期转债行情的"三支柱"来看,目前似乎都不大能够支撑较为强势的资产表现,仓位管理可能是当前更有效的应对方式。我们认为到3月中下旬"三支柱"的修复可能会看到更加明确的边际变化,而在此之前,资产"去杠杆"可能仍将延续。

2)3月转债关注个券

3月转债市场具体关注标的方面,我们延续2月份提出的4个方向,针对其中部分个券做出微调。高价股性+短期不强赎标的,建议关注:道通转债、宙邦转债、集智转债;中高平价+基本面边际变化标的,建议关注:永22转债、东南转债;防御性标的,建议关注:青农转债、中特转债、精工转债;行业选择上的化工周期暴露,建议关注:优彩转债、希望转2。

风险提示:权益市场大幅波动风险,转债强赎风险。

在上个月的月度策略报告中我们提到,短期对转债市场影响的关注方向主要在三个方面,分别是权益市场趋势、强赎条款和纯债成本,我们认为这一判断在3月的市场环境下依然有效,对于当下转债市场的应对策略也从对这三方面的判断更新做起。

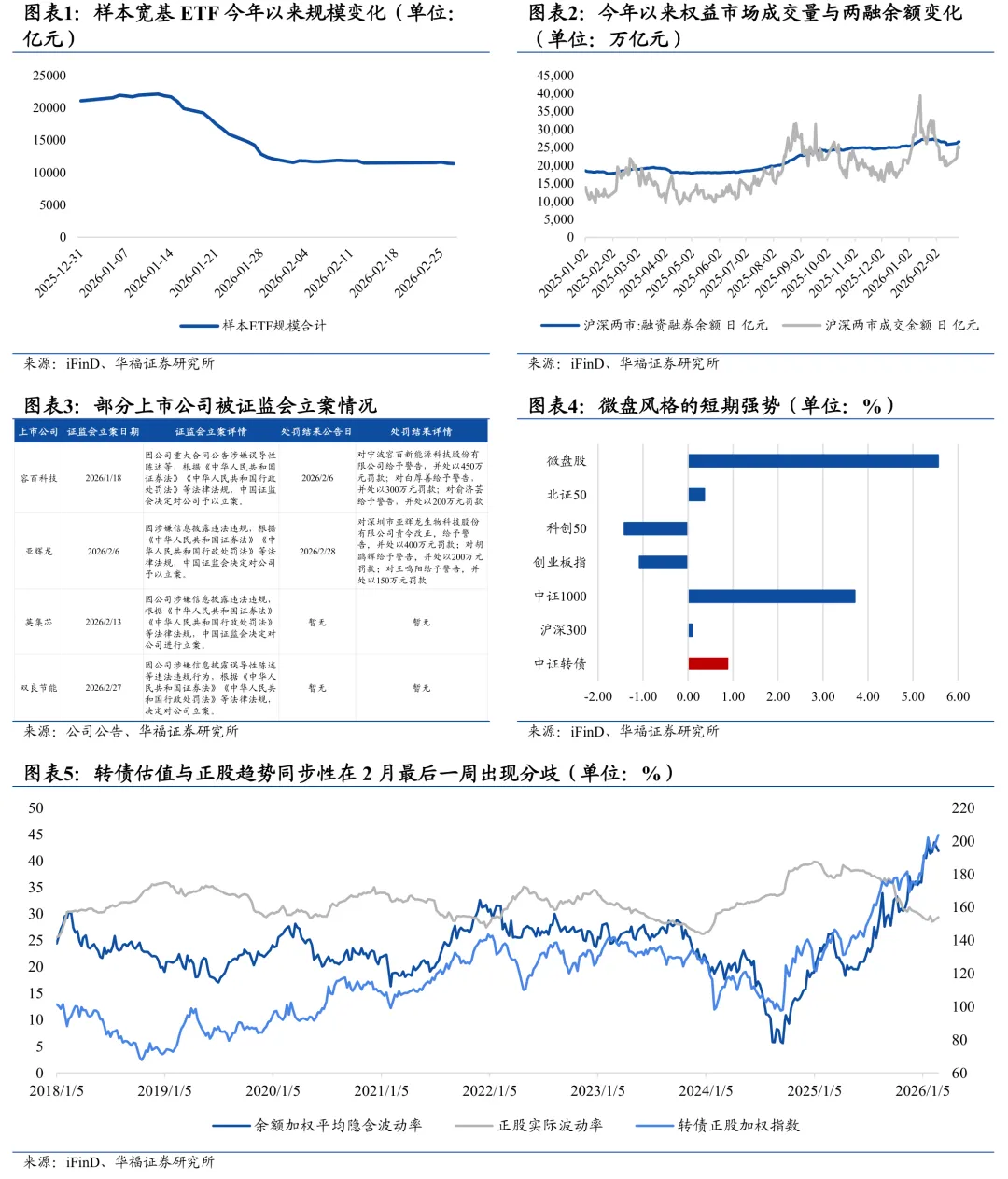

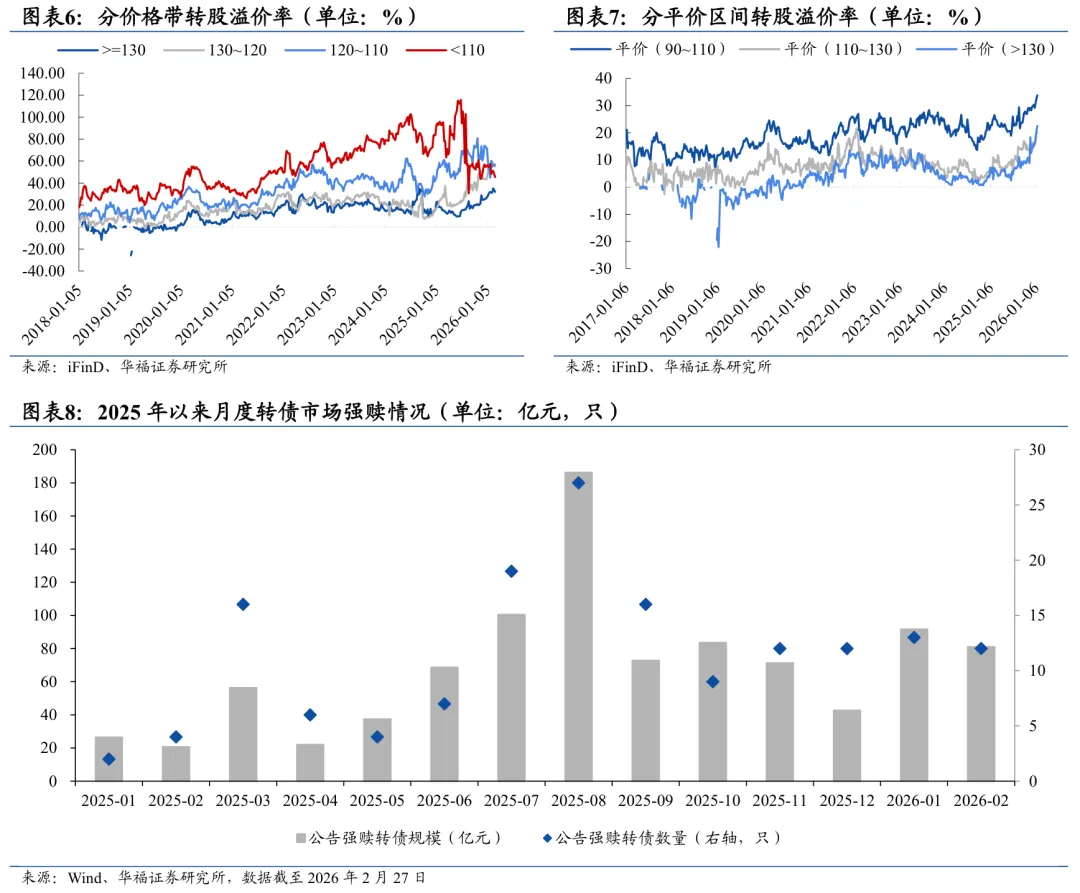

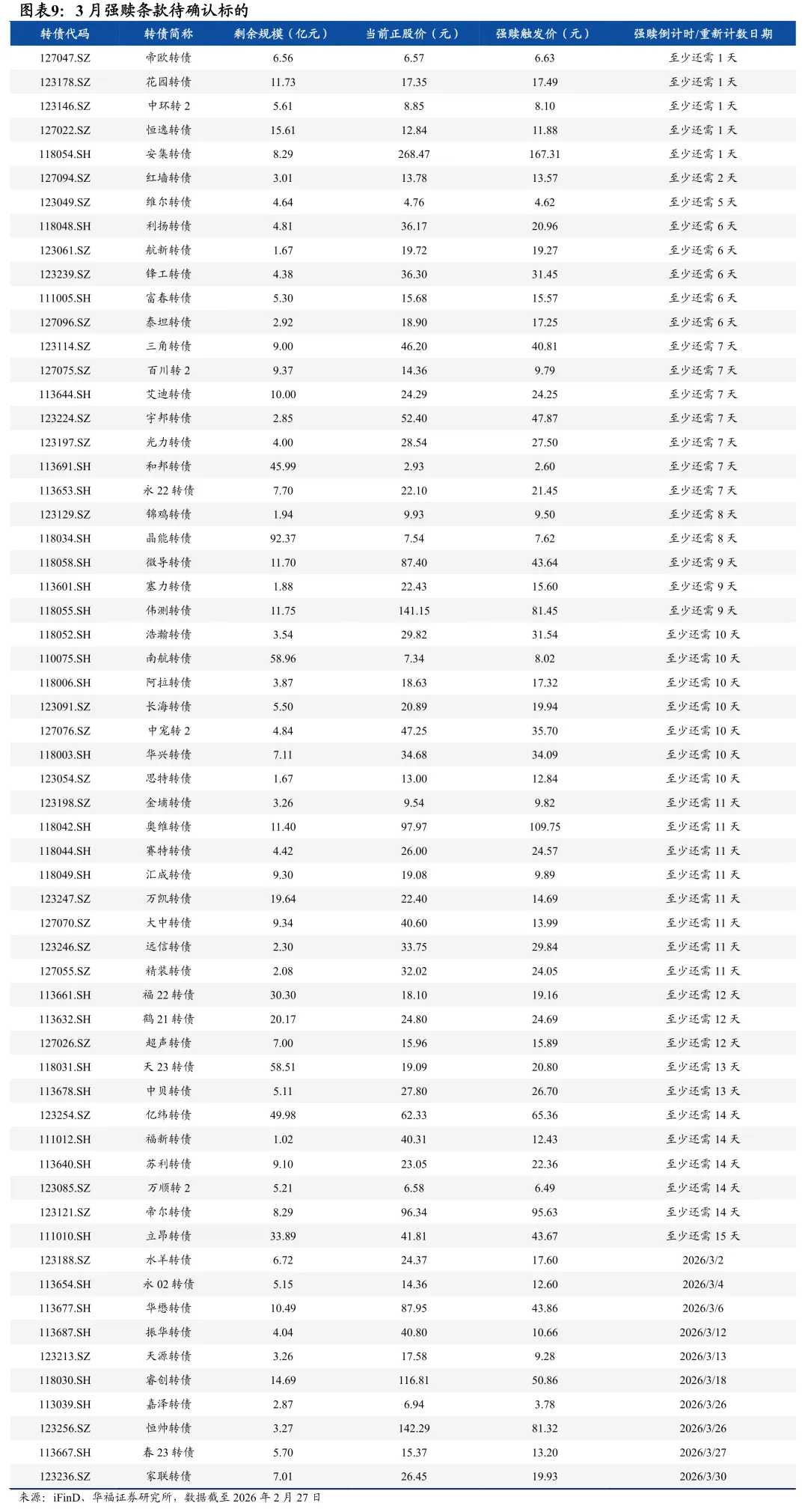

权益市场的监管态度出现重要标志性事件。事实上在1月份的权益市场中,我们就已经看到了监管对于股市上行斜率的控制,从核心宽基ETF的份额变化可以看到,年初以来,我们筛选的宽基ETF样本从去年年末的2.1万亿规模,下降至2月末的1.1万亿元,降幅接近50%(样本主要统计在25年末整体规模超百亿元的核心宽基ETF),但伴随着宽基ETF规模下滑的是全市场成交量和两融余额依然在相对高位,这使得ETF的资金流出在资产价格上表现尚不明显,但这或许也意味着市场对波动的潜在承受能力在减弱。而另一个信号来自监管行为上,主角是转债投资者相对较为熟悉的双良节能/双良转债,2月4日收盘,双良节能发布异常波动公告,提示"太空光伏"相关交易风险,但在2月12日盘中,公司通过官方微信公众号发布获得海外订单相关信息引发市场追捧,当天股价涨停,而当天盘后上海交易所即针对这一事件发布了对公司及有关责任人予以监管警示的决定;到了2月27日晚,监管再次升级,证监会针对公司涉嫌信息披露误导性陈述等违法违规行为决定对公司进行立案。而这也不是今年以来的个例,年初以来诸如容百科技、亚辉龙都由于误导性陈述被证监会立案,监管态度可见一斑。

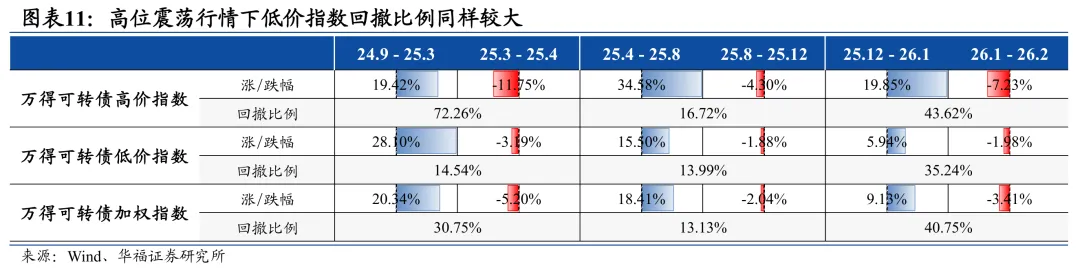

在ETF流动性抽离和监管态度的影响下,我们发现2月的权益市场做多情绪并没有消解,而是朝着阻力相对较小的方向前进,风格特征上微盘股再次占据上风,但这种现象发生在一轮权益普涨行情之后似乎隐含一些悲观意味,尤其是近期全球地缘政治冲突加剧、大宗资源品价格波动放大以及AI叙事出现分歧,大类资产表现以及权益风格选择目前还处在较为混沌的状态,无论最终市场选择哪个方向进行交易,我们认为类似1月那种权益资产单边上行的状态可能在3月份很难得到复制。反映到转债资产特征上我们会发现,尽管正股趋势与转债估值的同步性在月度级别依然存在,但在2月的最后一周两者出现了分歧,这一方面可能是一个市场边际变化的潜在前置信号,另一方面可能也受到了第二因素即强赎条款的边际影响。

强赎的绝对量级不大,但在当前估值水平下对市场的冲击不容忽视。我们从两个角度统计了强赎的市场影响,第一个角度是实际发生情况,从2025年1月至2026年2月,随着权益市场持续上行,转债强赎常态化,在过去的两个月中,从绝对数量来看,转债公告强赎个数每个月12-13只,从公告强赎的转债规模来看,过去两个月相比于去年11-12月有所放大,但与去年7-8月相比还有明显距离;第二个角度是待触发强赎转债规模,站在2月末的角度往后看,在3月需要确认强赎意向的转债个数约60只,整体存量规模超700亿元。而2月末绝对价格水平超过130元的转债余额加权转股溢价率超30%,平价大于130元转债余额加权转股溢价率也在17%,综合以上信息我们都可以认为目前市场对于强赎的敏感度或许处在较高水平。

纯债机会成本也发出了分歧信号。我们通过计算中证转债指数相对于中债-新综合财富指数在过去120天的超额收益率来衡量纯债的机会成本变化,并以此来与转债估值指标对比,可以发现从2021年开始,两者之间存在一定程度关联。一个在目前推荐关注的信号是,当转债估值处在高位,但转债相对于纯债的超额收益开始出现压缩时,转债估值往往也会跟随压缩,而在2月的最后一周,我们发现转债相对于纯债的超额收益出现明显压缩,而彼时转债估值尚未出现同步明显变化。事实上从1月中旬开始,纯债底部企稳回升迹象就已经较为明显,这种资产特征组合或许也代表市场开始逐步risk-off。

“杠杆资产”去杠杆可能不是择券可以规避的风险。今年以来我们在报告中一直强调转债的"杠杆性",认为在当前市场环境下转债已经转化为了股票的一种"杠杆性资产",转债本身的风险收益特征出现本质性变化。而对于任何一种杠杆性资产来说,底层资产的趋势变化和资金成本变化都会使得其价格波动得到进一步放大,这种波动是资产BETA性质的,可能很难从择券的角度规避(相关论述可以参考我们在2月22日发布的报告《追涨高价券还是埋伏低价券?--可转债市场周度跟踪》,其中的重要结论是低价券由于在上涨阶段的跟涨能力差,在高位震荡行情中的回撤比例同样较大)。从短期转债行情的"三支柱"来看,目前似乎都不大能够支撑较为强势的资产表现,仓位管理可能是当前更有效的应对方式。

“三支柱”的可能修复路径。支持转债表现的三支柱未来可能的修复路径会是怎样的?首先,第一支柱正股上行趋势的修复可能更多依赖外部因素,本月可以重点关注的事件有中东地区冲突的演进,潜在中美双方领导人会晤与贸易相关事项谈判,“两会”的政策表态以及是否有新的主题方向提出等,权益资产的内生动力在本月可能会受到财报季临近影响而稍显不足。其次,第二支柱强赎条款问题,大概率会由于正股调整而得到解决,以前面提到的3月待确定强赎意愿的60只转债为例,其中正股股价在强赎价±10%范围内的标的共有33只,合计余额接近500亿,因此正股一定程度的调整能够很快化解短期集中强赎的问题。最后,第三支柱纯债机会成本我们可以从两个角度来观察,一是股债跷跷板效应是否明显,目前看来市场资金尚未选择将长债作为避险资产进行配置,二是市场风险偏好的修复,这一点本质上也与第一支柱能否得到修复密切相关。因此我们认为到3月中下旬“三支柱”的修复可能会看到更加明确的边际变化,而在此之前,资产“去杠杆”可能仍将延续,从调整绝对幅度来看股性高溢价标的需要短期重点规避,但从资产整体beta表现来看似乎也无处可躲。

3月转债市场具体关注标的方面,由于2月交易日数量较少,我们并未对2月建议关注个券做太大调整,在策略结构上依然是由:1、高价股性+短期不强赎标的;2、中等平价+基本面边际变化标的;3、防御性标的;4、行业选择:化工周期这四个方向组成,但其中有两个子策略方向我们在本月做出了边际调整与额外说明。

1.高价股性+短期不强赎标的。

正如前文提到的,在"去杠杆"的过程中,高价转债或许会面临无论短期是否强赎,在绝对调整幅度上都较大的风险,但考虑到:1、当前全市场价格中位数水平较高,多数转债股性更明显;2、部分高价转债从正股定价角度能够一定程度消解估值问题;3、如果3月中下旬转债的"三支柱"得到修复,高价转债或许依然是弹性的主要贡献。因此在本月策略中我们依然保留了高价股性转债,但在仓位上可以考虑适当调降,同时在具体标的上我们做出微调,把2月标的中不强赎期限较为靠近的柳工转2剔除,更换为集智转债。

2.行业选择:化工周期

本月的行业暴露方面,我们延续选择了化工周期方向,但考虑到近期中东地区冲突对原油价格带来短期大幅波动,而原油价格对化工产业链盈利能力影响和传导路径较为复杂,转债中也较少有与上游资源直接相关的标的,因此在本月我们将视角放宽至广义周期行业,剔除赫达转债,纳入年度策略中的希望转2。