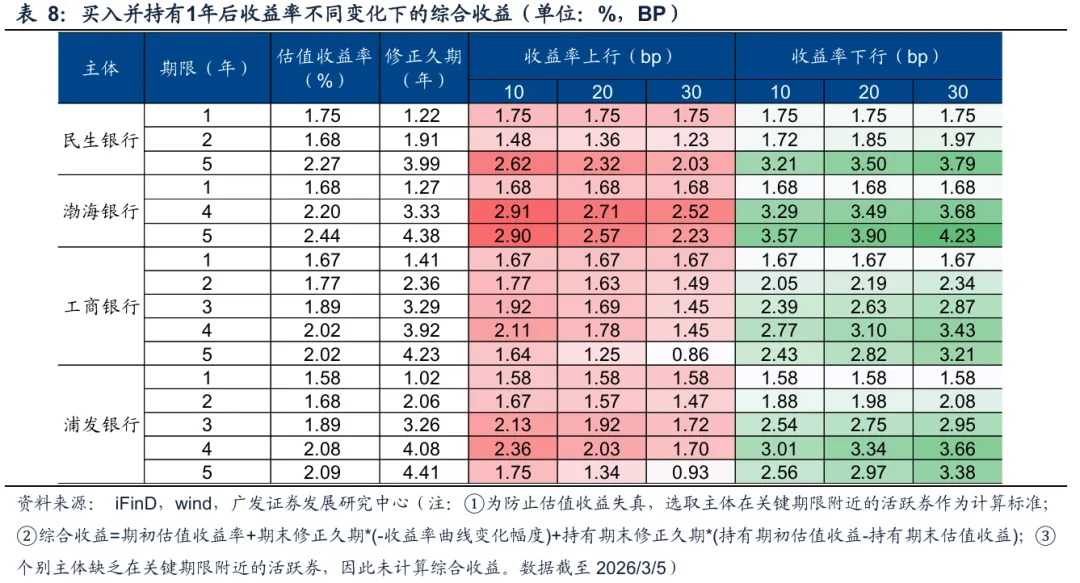

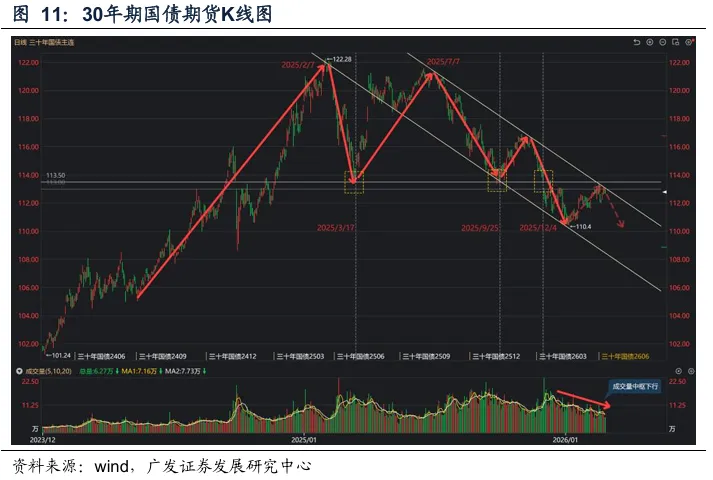

30年国债期货(TL):长期交易逻辑或已生变。技术大势诊断:在25年2月和7月,TL“双重顶”形态已形成,目前已进入中长期下行通道,处技术性熊市周期。

交易逻辑转变:由债牛思维转向“宏观预期好转+权益牛市信心增强”。 2025年3月和9月TL两度挑战却均未向下突破支撑位(113.5),反映彼时债牛思维惯性仍存。12月TL有效下破,或隐含其中长期交易逻辑转向“宏观预期好转+权益牛市信心增强”。

TL合约震荡偏谨慎:1.量能持续下行,突破动能不足:波段反弹自1月7日开启,迄今成交量中枢持续下移,指向突破动能不足。2.上方阻力位约束强:下行通道线上沿/90日均线/布林带上轨构成多重阻力带。2026年2月25日主力合约TL2606价格(113.38)触及下行通道线上轨及布林带上沿后回落,未能有效突破。目前价格再度接近触及通道线上沿,同时上方面临90日均线/布林带上轨多重阻力带,突破难度高,触及阻力线可能出现技术性回调;3.MACD线接近死亡交叉:近期MACD线纠缠,可能形成死亡交叉,短期偏谨慎看待。

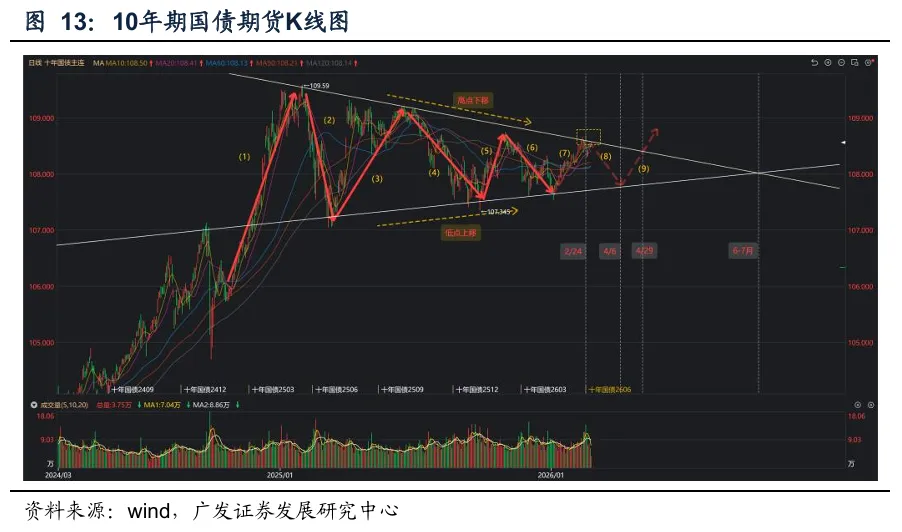

2025年以来,T合约进入典型的楔形整理阶段:1.日度K线形态呈对称三角型收敛波幅下降,资金观望情绪较浓;2.MACD线窄幅缠绕、柱状体高度逐步降低,多空力量趋于平衡、等待方向突破。

楔形整理形态的终局时点在何时?关注4月节点:情形一:假设在此后出现第八个下跌波段(平行外推)终结,对应时点应在3月底至4月初。情形二:如果在第九浪上涨中终结,对应时点大约在4月底。3.极限思维下,两条趋势线的交汇点大致在6-7月。

楔形整理终结后价格向什么方向演绎?目前10年期国债期货的楔形整理形态更接近对称三角形,倾向于是趋势中继的调整形态,预期本阶段整理结束后价格更大概率会沿着此前的上行趋势运行(即更可能在上行浪中突破震荡箱体,对应前述第二种情形)。

T合约震荡略偏谨慎:1.上方阻力位约束强,难有效突破通道线/布林带上轨:部分受到移仓换月(主力合约切换至T2606)影响,2月25日T主力合约T2606价格高点及至108.68,短期突破楔形整理通道线上沿/布林带上轨,随即转为下行后震荡。目前价格再度触及通道线上轨,有概率出现技术性回调。2.MACD线形成顶背离+死亡交叉,短期仍然偏谨慎看待。

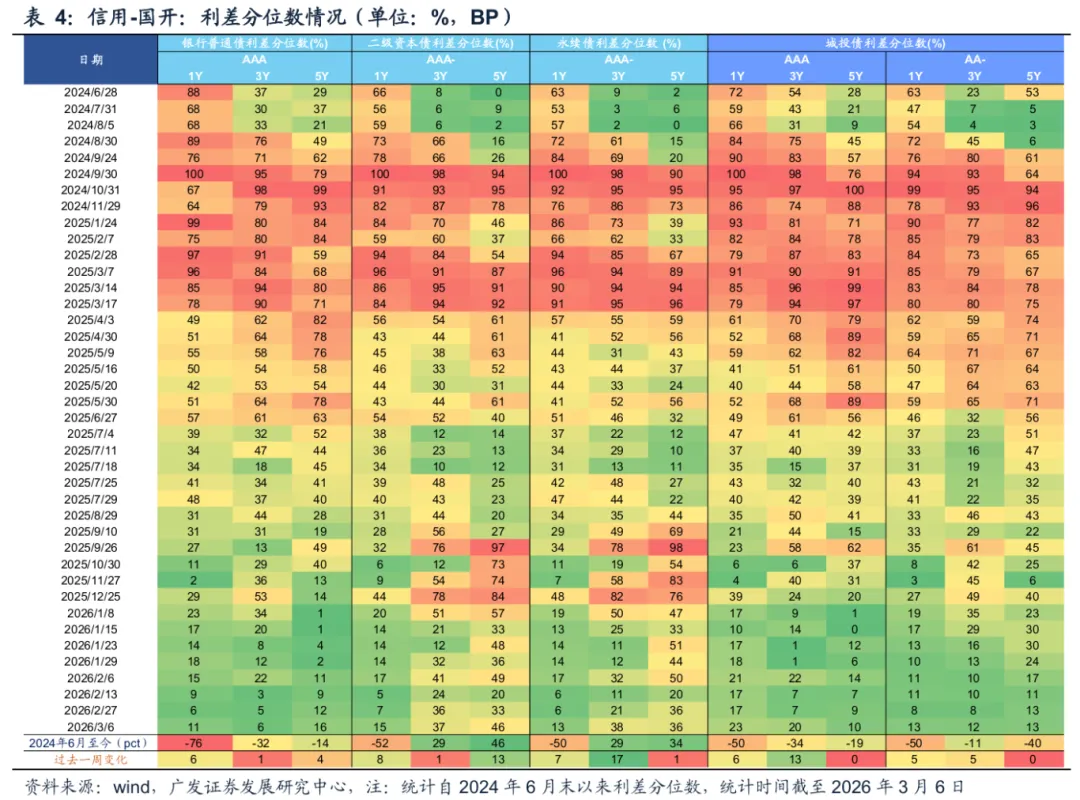

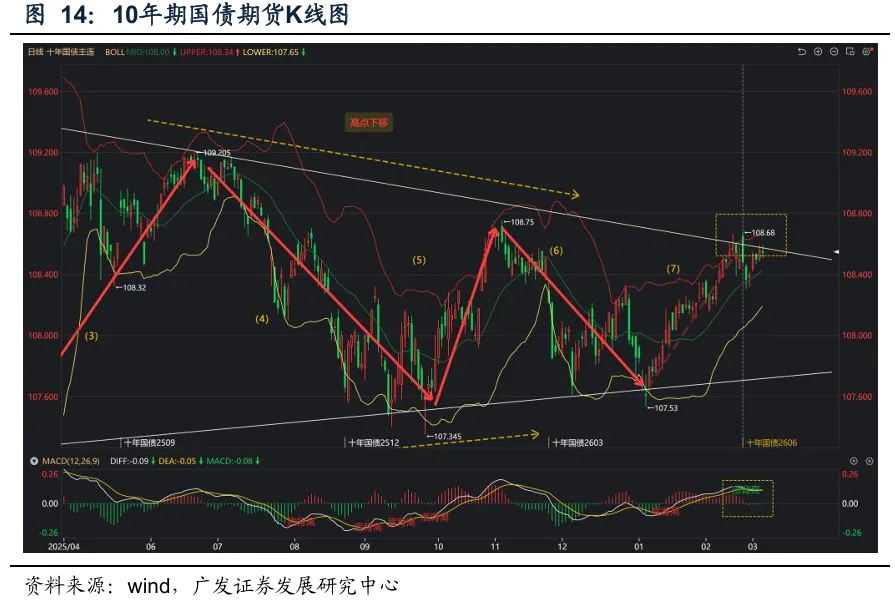

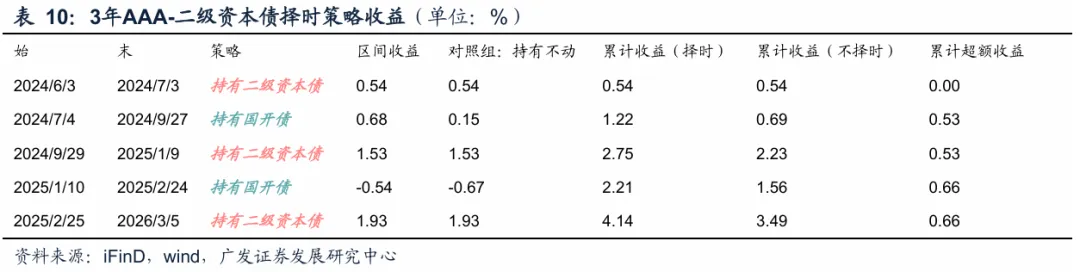

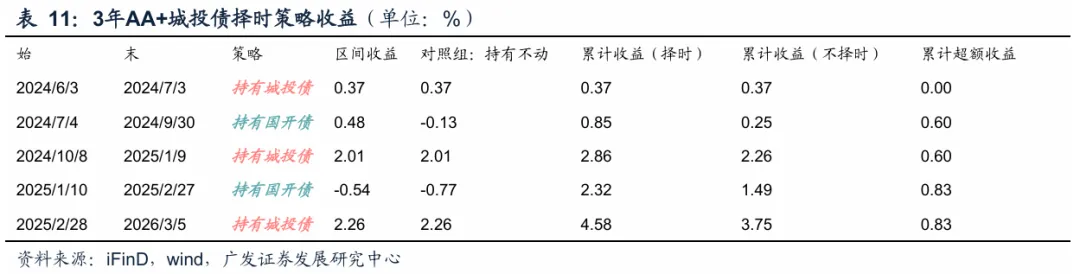

根据信用-国开构建信用利差生成布林带,针对上下轨的相对位置以及信用债与OMO利差进行择时处理:1.配置信号:利差触及布林带上轨;2.绝对止盈信号:如果1年AAA-二级资本债-OMO利差<20bp;3.相对止盈信号:触及下轨,选择平配。

历史择时超额:根据这一策略,去年630以来二级资本债和城投债历史择时超额为0.66和0.83%。

当前信号:3年AAA-二级债利差在中轨附近,可适当配置;3年AA+城投债触及上轨,考虑到收益率距离止盈点位较近,可选择平配。

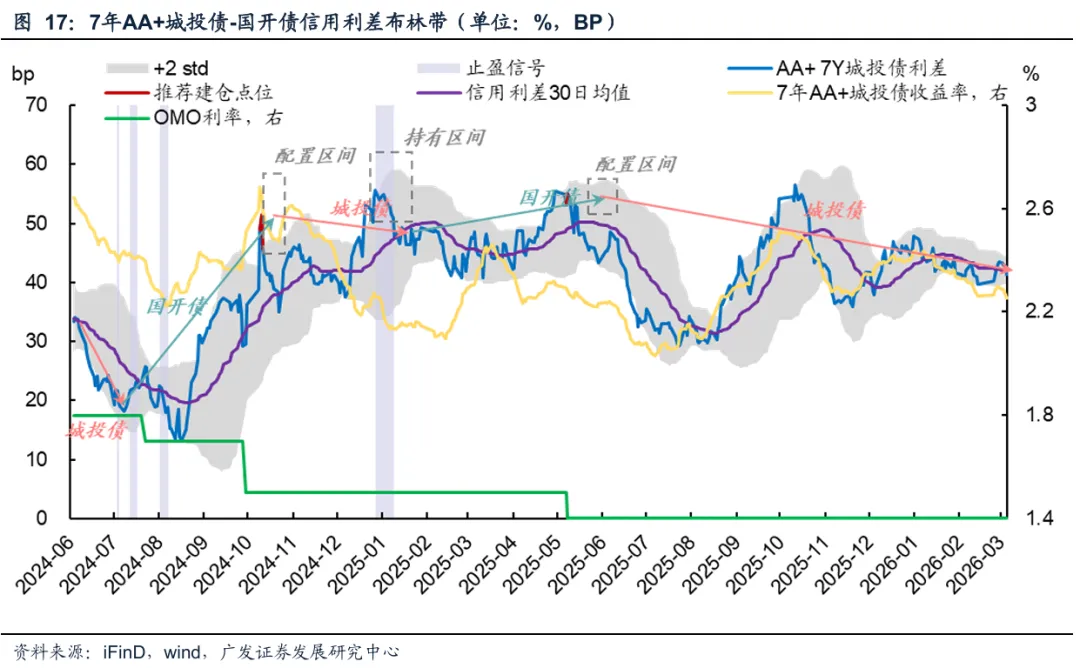

历史择时超额:根据这一策略,去年630以来7年和10年城投债历史择时超额为2.06%和3.99%。

当前信号:7年AA+城投债、10年AA+城投债利差触及下轨,可选择平配。

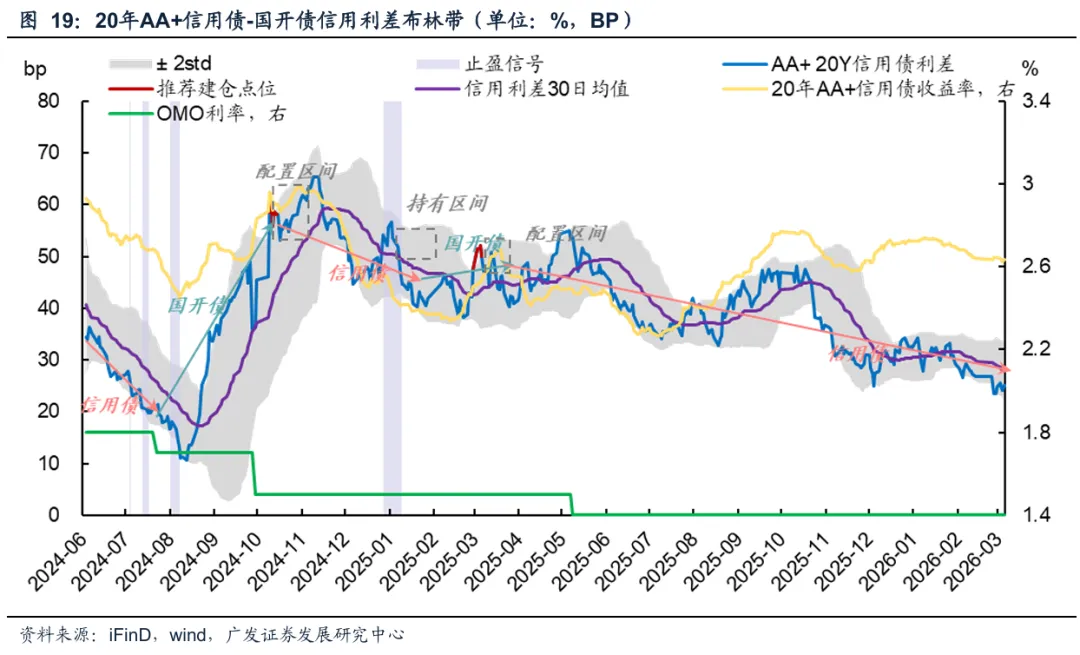

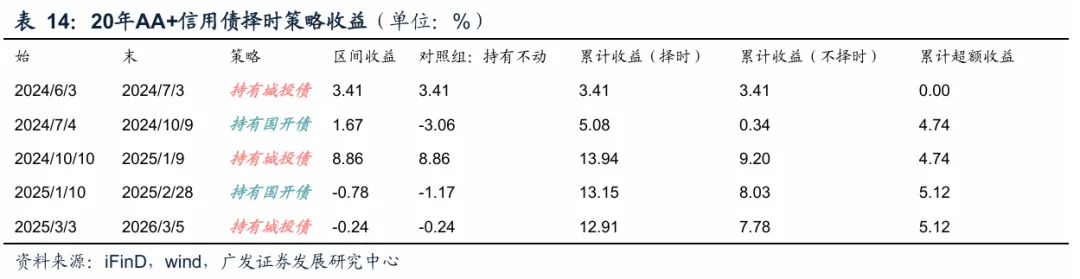

历史择时超额:根据这一策略,去年630以来20年和30年信用债历史择时超额为5.12%和6.91%。

当前信号:20年AA+信用债在中轨附近,30年AA+信用债利差均已触及下轨,建议谨慎参与。二永债估值偏离成交幅度大致领先信用债收益率1-3个交易日。复盘来看,2024年630以来这一指标曾三次领先:2024年9月26日,二永债偏离估值成交幅度相比9月25日提升接近5bp,随即9月27日信用债出现较大调整;10月9日二永债偏离估值成交幅度相比10月8日下降5bp,次日信用债开启修复行情;2025年1月2日-1月3日二永债偏离成交幅度连续大幅上行,3个交易日后信用债市场出现由负carry主导的调整行情。

本周市场二永持续低估值成交,债市情绪较好。

2024年大型赎回潮出现在2024年9月底-10月初,赎回风险主要来自政策冲击与权益上涨,信用债折价成交亦加剧了赎回力度。

2024年9月24日一揽子金融政策的出台显著推高赎回风险指数至60分以上,此后二永债高估值成交、权益上涨与债基赎回几乎同时出现,拉动赎回风险指数达到88分的峰值。

2025年的两轮赎回潮分别出现在1月-3月上旬和7月末。

第一轮赎回潮:与2024年9-10月不同,2025年1月-3月上旬赎回的核心原因在于资金面收紧。2025年1月-2月,央行有意纠偏过度宽松预期,因此公开市场操作态度偏谨慎,导致资金面承压。1-2月资金面得分在赎回风险指数中占比明显高于去年9月底,债市负carry加剧下债基遭到抛售,标志本轮赎回潮的开始。此外,权益走强亦对本轮赎回潮起到助推作用。

第二轮赎回潮:7月末赎回风险主要来自于风险资产走强与政策冲击。7月以来反内卷政策持续推进落实,供需格局优化预期推动A股持续上攻,7月24日A股时隔9个月重回3600点。商品亦有亮眼表现,南华黑色指数从7月1日至7月25日上涨15%。风险资产走强下,债市情绪受到明显压制,“下跌-赎回-抛售”负反馈再度演绎,7月21日-7月24日赎回风险指数升至50以上。

本周赎回风险指数均未突破50,赎回风险较小。