一、明日市场走势核心预判

2026年3月9日,A股市场在海外地缘冲突持续发酵背景下呈现放量探底、结构极致分化格局。三大指数早盘大幅低开,午后跌幅逐步收窄,最终集体收跌。两市成交额显著放大至2.65万亿元,较前一交易日放量超4400亿元。盘面上,算力租赁板块逆势掀涨停潮,油气、煤炭表现强势;而半导体、CPO、培育钻石等方向则大幅走低。

站在明日(3月10日)——两会政策密集落地、美伊局势持续发酵——的关口,我们给出以下核心预判:

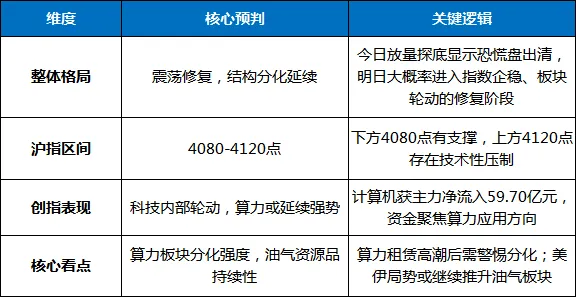

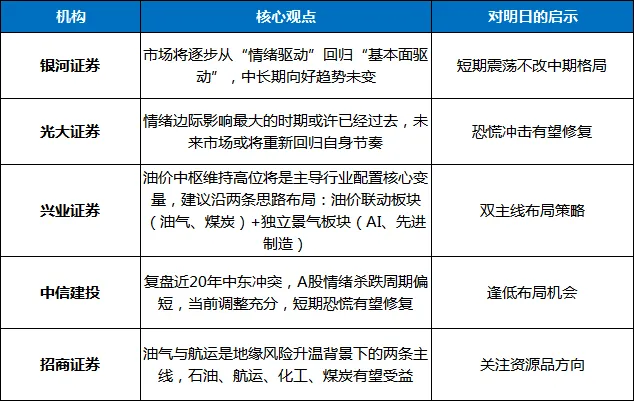

预判结论:明日市场大概率以震荡修复、结构分化为主基调。中信建投指出,复盘近20年中东冲突,A股情绪杀跌周期偏短,当前市场调整充分,短期恐慌有望修复。兴业证券建议沿两条思路布局:一是油价联动板块(油气、煤炭),二是独立景气板块(AI、先进制造)。

二、关键变化点与驱动逻辑分析

1. 今日盘面的本质:放量探底,AI内部剧变

3月9日最核心的信号,是成交额放量至2.65万亿但超3900只个股下跌——这既是分歧加剧的证明,也是资金高度聚焦的体现。资金流向揭示的真相:

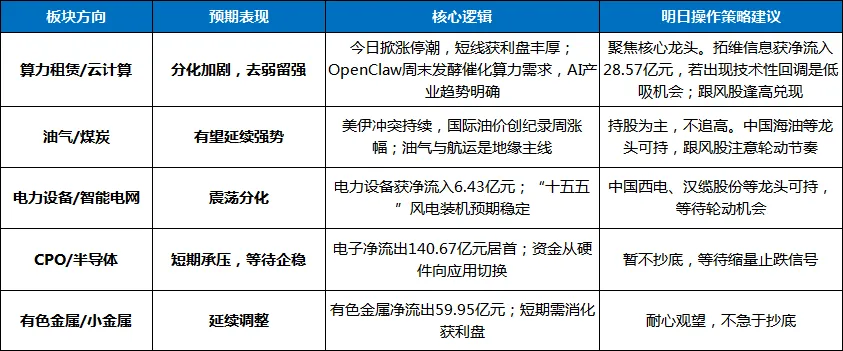

○流入方向:计算机(+59.70亿)、电力设备(+6.43亿)、煤炭(+5.23亿)——资金聚焦算力应用、电网设备、能源资源品

○流出方向:电子(-140.67亿)、通信(-77.33亿)、有色金属(-59.95亿)——CPO、半导体等硬件方向遭遇集中抛售

这一流向结构告诉我们:AI产业链内部正发生深刻剧变,资金从上游算力硬件大规模撤离,涌入下游算力租赁、云服务等应用落地方向。

2. 美伊冲突:持续发酵,油气板块获支撑

美伊冲突成为当前市场核心驱动力:

○最新局势:伊朗专家会议确定新任伊朗最高领袖人选为穆杰塔巴·哈梅内伊;霍尔木兹海峡油轮航行持续受阻

○油价反应:国际原油期货结算价创有记录以来最大周涨幅,WTI原油上周累涨35.6%

○机构研判:招商证券指出,油气与航运是地缘风险升温背景下的两条主线,若霍尔木兹海峡持续封锁,将引发产业链成本重定价与能源替代加速,石油、航运、化工、煤炭有望受益

3. 两会政策落地:新质生产力方向明确

十四届全国人大四次会议经济主题记者会释放重要政策信号:

○六大新兴支柱产业:集成电路、航空航天、生物医药、低空经济、新型储能、智能机器人,到2030年产值有望扩大至十万亿元以上

○人工智能+:“十五五”末人工智能相关产业规模将增长到10万亿元以上

○重大项目:在集成电路、卫星互联网、国产大飞机、全国一体化算力网等领域,建设一批投资规模千亿级甚至万亿级的长链条、大体量项目

4. 机构观点:短期震荡,中期乐观

三、板块热点展望与明日操作策略

关于“双主线”的配置建议:

综合今日资金流向与机构观点,算力应用、油气资源是当前两大核心方向。明日操作中应坚持:

○仓位建议:5成左右中性仓位。市场波动加剧,不宜激进博弈。

○持仓结构:40%算力应用(拓维信息、润泽科技)+30%油气资源(中国海油、中远海能)+20%等待低吸的电力设备+10%现金。

○交易纪律:不追高、不杀跌、耐心低吸。轮动加速,减少追高操作。

○坚决规避:CPO、半导体短期承压板块,资金流出明显,调整未结束。

四、明日交易节奏把握:三项“关注”

1.关注算力板块分化强度:今日算力租赁板块掀涨停潮,明日将面临分歧考验。需观察拓维信息、润泽科技等龙头的承接力度。

2.关注美伊局势演变:霍尔木兹海峡通行状况、国际油价走势将直接影响油气板块持续性。

3.关注两会政策持续落地:各部委配套政策有望陆续出台,集成电路、航空航天、低空经济等方向或有轮动机会。

五、个人总结:放量探底中的攻守之道

2026年3月9日,A股市场以一次放量探底、结构极致分化的走势,为投资者上了生动一课:在地缘冲突与产业变革交织的复杂环境下,结构性机会永远存在,关键在于选对方向。

今日最核心的信号,是成交额放量至2.65万亿但超3900只个股下跌——这既是分歧加剧的证明,也是资金高度聚焦的体现。算力租赁板块逆势掀涨停潮,油气煤炭强势拉升,而半导体、CPO大幅调整,资金用真金白银划清了短期方向。

对于投资者而言,当前市场的关键词是“双主线布局”:

○短期应对:聚焦算力应用、油气资源等资金流入方向,但需控制仓位、避免追高。财信证券指出,近期市场不确定加大,建议合理控制仓位,静待风险因素消退后的指数自发企稳修复信号出现。

○中期布局:保持对电力设备、存储、元件等方向的关注。银河证券认为,中长期市场向好趋势未变,后续将逐步从“情绪驱动”回归“基本面驱动”。

○保持定力:光大证券指出,情绪边际影响最大的时期或许已经过去,未来市场或将重新回归自身节奏。在放量震荡中保持定力、聚焦主线、耐心低吸,方能在复杂市场中把握主动。

放量探底是机会,结构分化显真章。聚焦双主线,静待企稳信号。