超级芦竹青贮饲料未来五年将迎来供需双增、价格稳中有升、区域集中、替代加速的黄金发展期,2026—2028年为规模化扩张关键窗口,2029年后进入成熟稳定期。

一、核心行情判断(2026—2030)

- 市场规模:青贮饲料整体市场2026年约850亿元,2030年有望达1500亿元,年均增速15%+。超级芦竹青贮占比将从目前不足1%升至2030年的5%—8%,对应市场规模75—120亿元。

- 价格走势:稳中有升,区域分化。2026年出厂价约380—450元/吨(玉米青贮约550—650元/吨,苜蓿青贮约1800—2200元/吨);2028年前每年上涨3%—5%,2029年后趋稳。边际土地集中区(新疆、内蒙、河南)价格偏低,南方缺草区(两广、云贵)溢价10%—20%。

- 供需格局:需求端,规模牧场对粗蛋白≥16%、消化率≥65%的优质青贮需求占比已达60%+,芦竹青贮适配度高;供给端,2028年青贮专用基地达30—50万亩,2030年超100万亩,仍以本地供应为主,商品流通率逐步提升至30%。

二、关键驱动因素

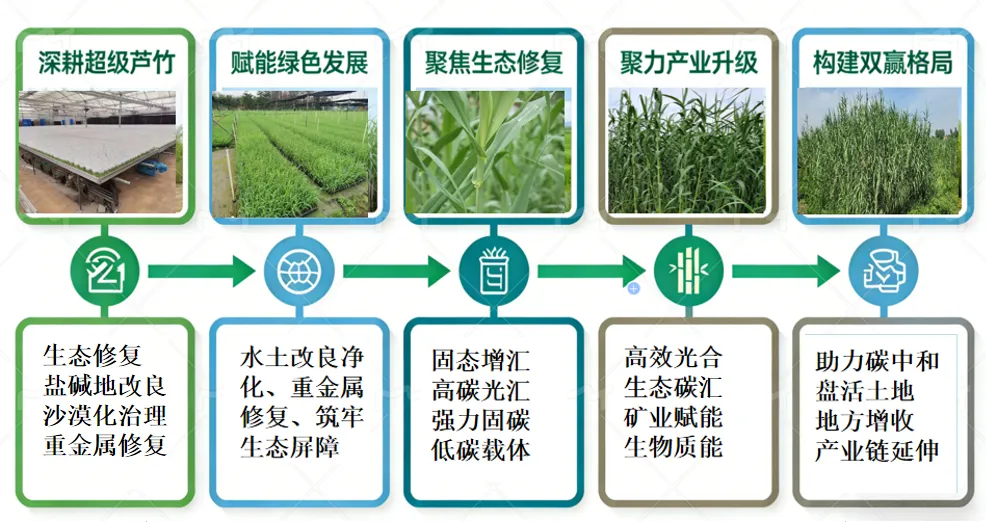

- 政策红利:纳入粮改饲、盐碱地综合利用、双碳等政策,内蒙、新疆等地产苗补贴120—200元/亩,降低种植门槛;中央1号文件支持节粮型日粮,推动芦竹青贮替代玉米青贮与进口苜蓿。

- 成本优势:亩产鲜草10—25吨,是玉米青贮的2—5倍;青贮后成本比玉米青贮低30%—40%,比苜蓿低50%+,养殖端替代动力强。

- 技术成熟:青贮工艺、品种选育、饲喂配比已形成成套方案,干物质损失≤1%,粗蛋白15%—24.5%,接近苜蓿水平,解决养殖户“适口性”“消化率”顾虑。

- 生态价值:固碳能力是玉米秸秆的7倍,碳汇收益可增厚亩均利润10%—15%,形成“生态+饲料”双轮驱动。

三、区域市场格局

- 核心增长区:新疆(盐碱地)、内蒙(撂荒地)、河南(边际土地),以肉牛、肉羊为主,2028年前形成10万亩级产业集群。

- 南方潜力区:两广、云贵、湖南,利用冬闲田、滩涂种植,解决冬春缺草问题,2030年占比升至25%。

- 模式特点:“种植+青贮+养殖”一体化为主,商品青贮多流向规模化牧场,跨省调运因成本高占比低(≤10%)。

四、风险与挑战

- 种苗瓶颈:组培苗产能有限,价格1--3元/株,制约快速扩种;2028年后随着育苗技术突破,价格有望降至1元/株以下。

- 标准缺失:行业标准尚未统一,易出现“以次充好”,影响市场信任;2027年前有望出台团体/行业标准,规范质量与检测。

- 认知不足:养殖户对新饲料存在顾虑,需通过示范牧场、饲喂试验加速推广。

五、投资与布局建议

- 短期(2026):聚焦边际土地布局种植基地,配套小型青贮加工点,优先对接本地养殖合作社,降低流通成本。

- 中期(2027—2028):扩大组培苗产能,打造区域品牌;与饲料厂、规模牧场签订长期供货协议,锁定价格与销量。

- 长期(2029—2030):布局全国性加工与物流网络,拓展猪鸡、水产等应用场景,叠加碳汇交易,提升综合收益。