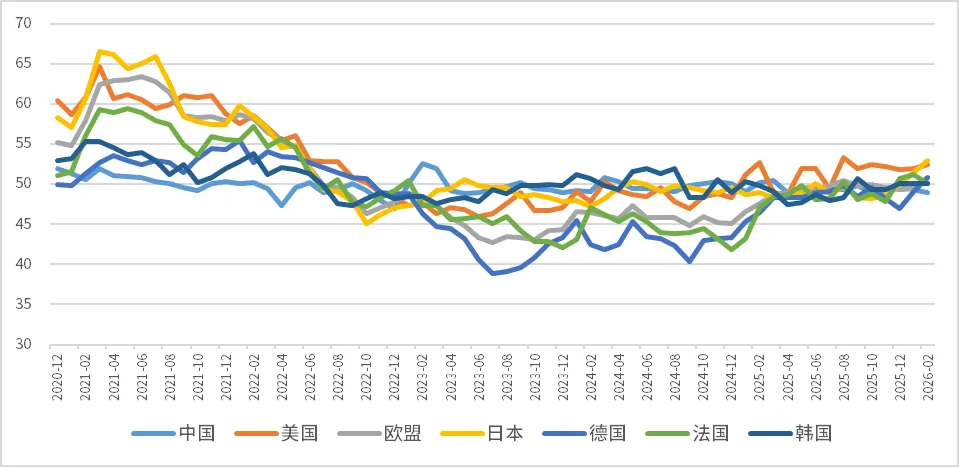

2月,全球制造业PMI延续温和扩张,欧洲回升明显。除中国外,欧盟、美国、日本及韩国均在荣枯线之上。其中,欧元区2月制造业PMI 跃升至50.8, 创44个月新高,德国制造业表现成为关键推动力。

2月全球主要经济体制造业PMI

资料来源:国家统计局、芯八哥整理

2025年1月,中国电子信息制造业生产稳定增长,效益稳步向好,出口和投资稳定,行业整体发展态势良好。

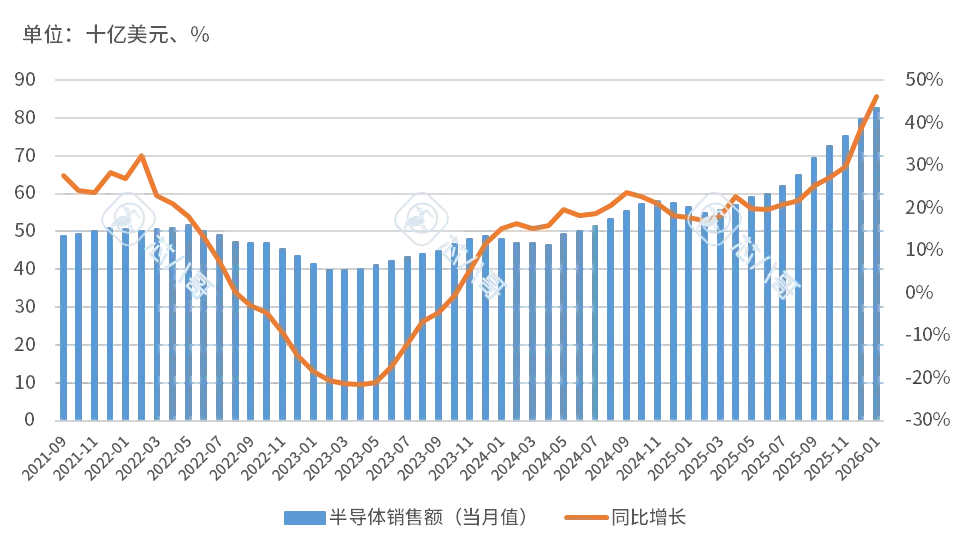

根据SIA最新数据,1月全球半导体市场销售额达802.4亿美元,同比增长46.1%,连续7个月增速超20%。

区域市场方面,美洲市场同比增长34.9%,中国为代表的亚太地区同比增长47.0%,日本和欧洲销售额分别为-6.2%、26.1%,SIA预计中国等亚太市场是今年主要增长推动力。

最新全球半导体行业销售额及增速

资料来源:SIA、芯八哥整理

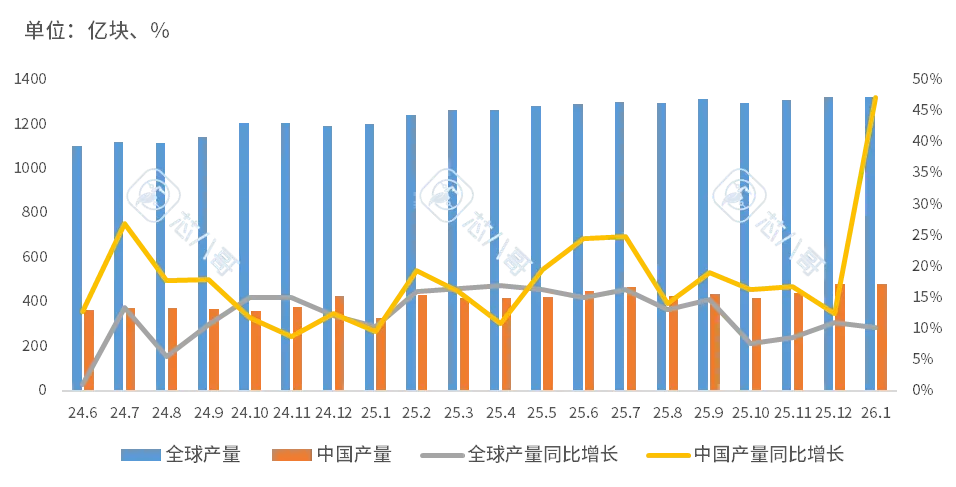

从集成电路产量看,1月全球及中国集成电路产量分别超1300亿块、480亿块,产能持续上升。

最新全球及中国集成电路产量及增速

资料来源:工信部、CSIA、SIA、芯八哥整理

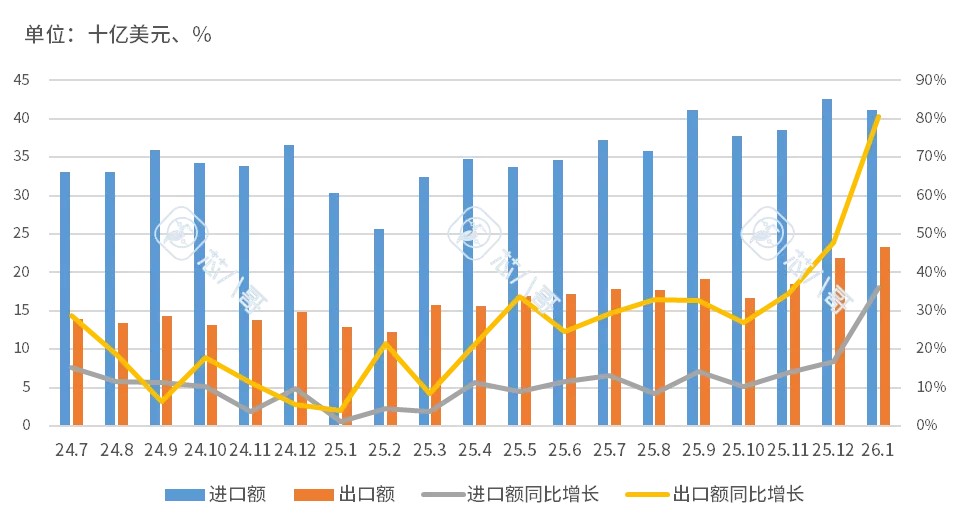

进出口方面,1月中国集成电路出口保持高增,近13个月均速超25%。

最新中国集成电路进出口金额及增速

资料来源:工信部、CCD、芯八哥整理

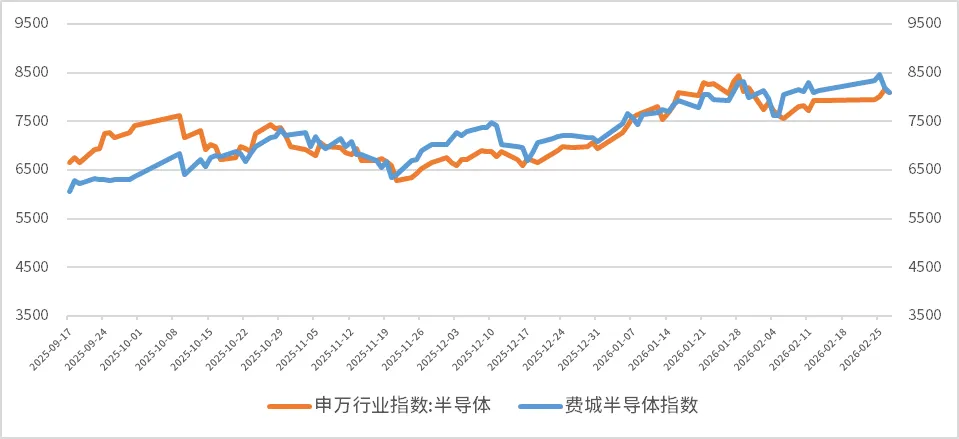

从资本市场指数来看,2月费城半导体指数(SOX)下跌0.4%,中国半导体(SW)业指数微涨4.4%,资本市场相对稳定,景气度较高。

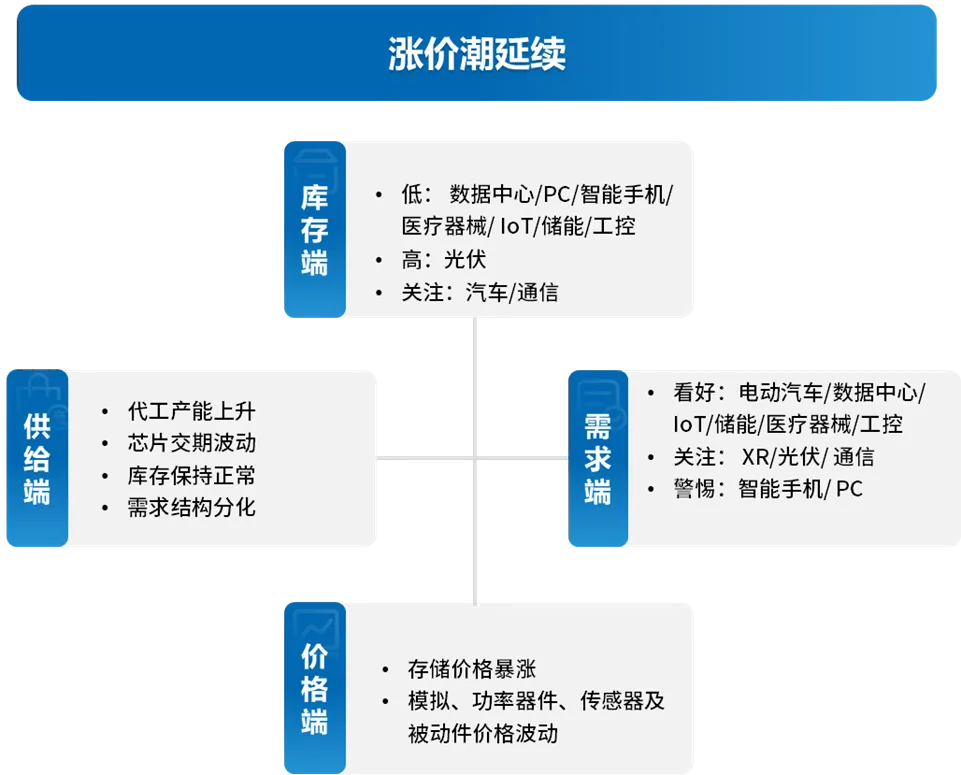

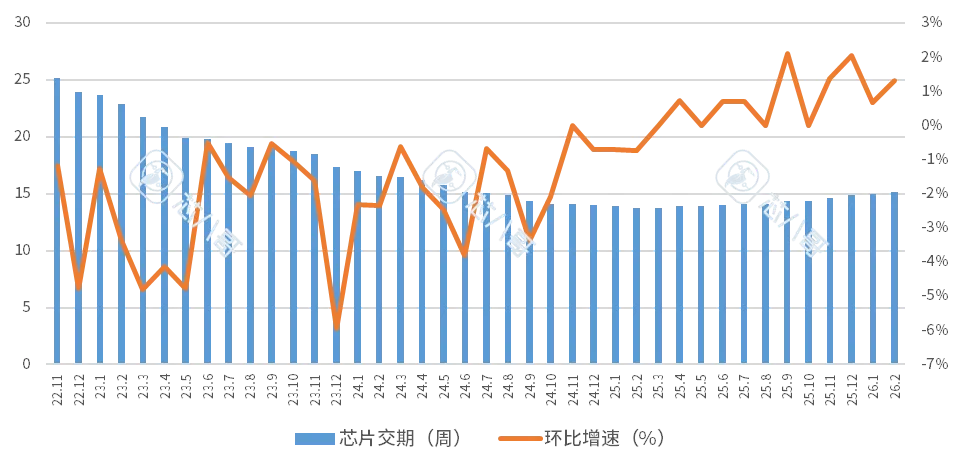

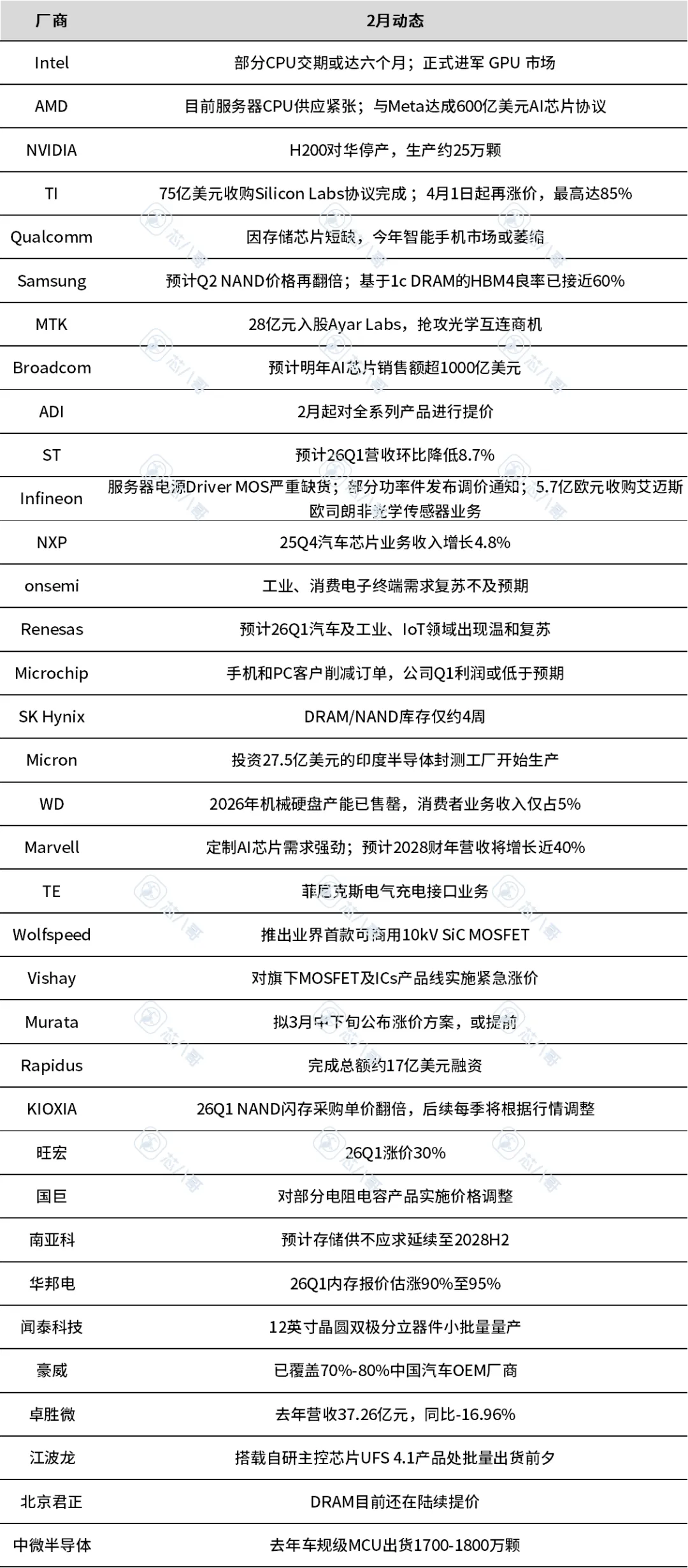

2月,元器件进入新一轮涨价周期,交易波动下交期上升。

2、重点芯片供应商交期一览

2月,主要芯片厂商交期上升,存储为首、功率器件及传感器涨势明显。存储大类涨幅延续,AI相关物料供不应求;受安世供货受限及服务器需求影响,MOSFET为代表功率器件交期延长,价格上涨;模拟、MCU等头部厂商价格有调涨,但现货相对充足下交期和价格相对稳定;高容MLCC为代表被动件量价齐升,交期有延长趋势。

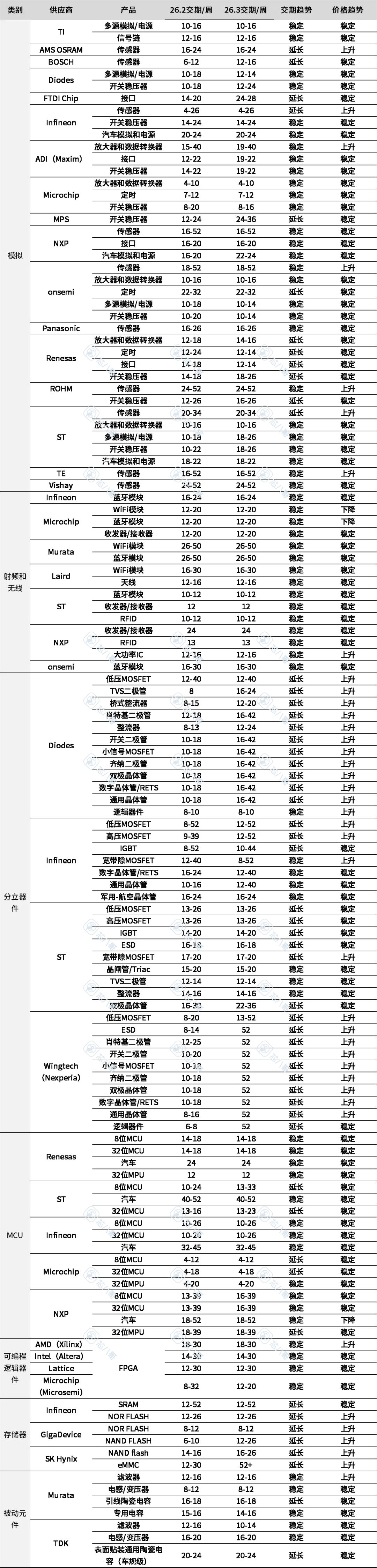

2月主要厂商交期及趋势一览

资料来源:富昌电子、Wind、芯八哥整理

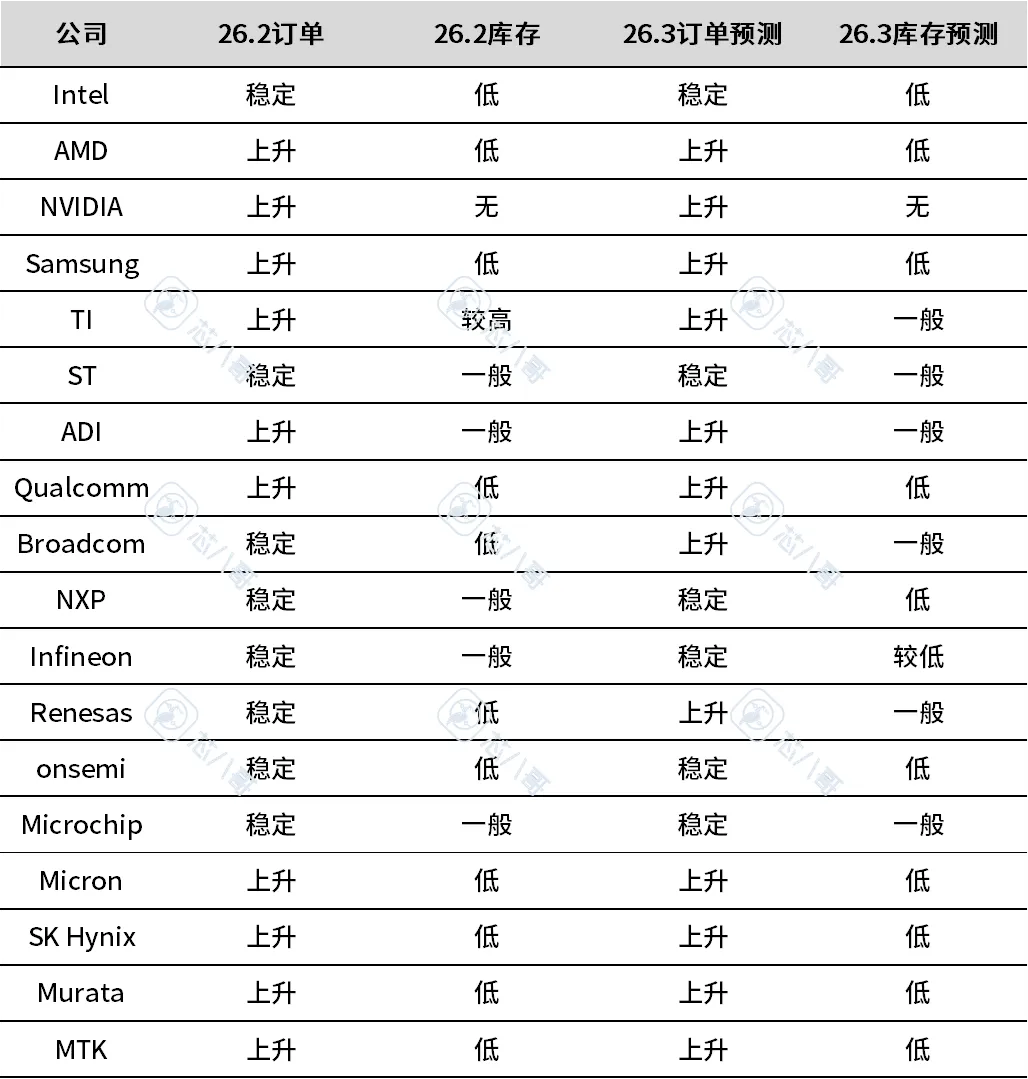

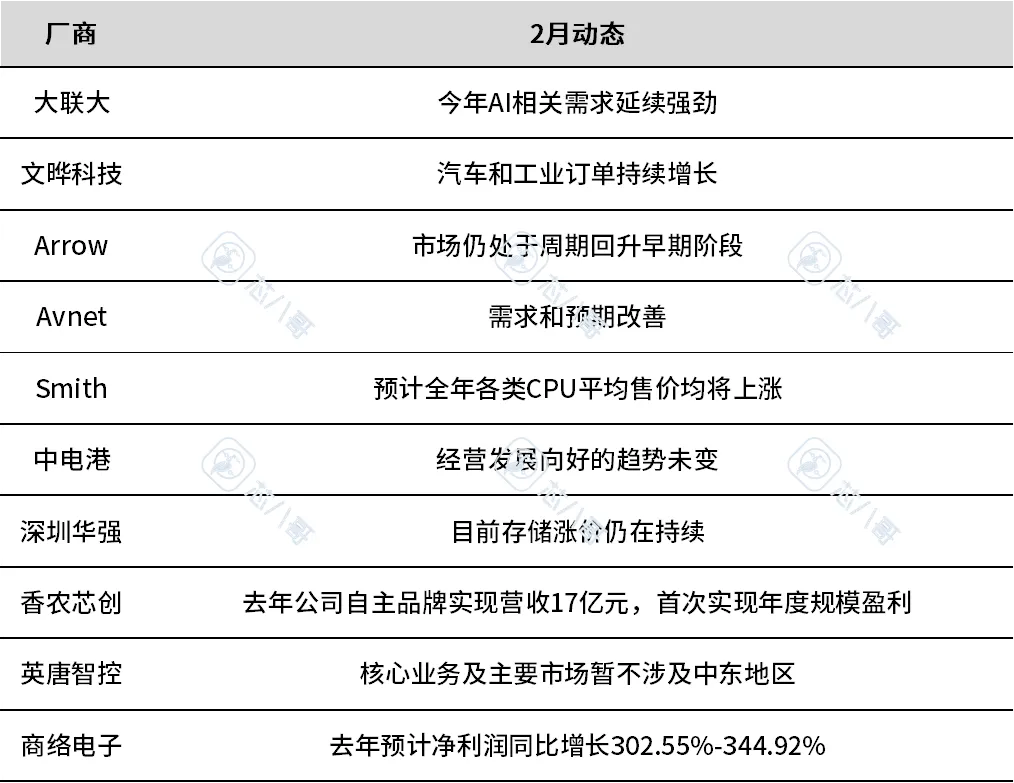

2月,库存正常,AI供应链相关订单增长强劲,汽车相关订单趋稳但预期相对低迷。

2月头部企业订单及库存情况

注:高>较高>一般/稳定>较低>低>无

资料来源:芯八哥整理

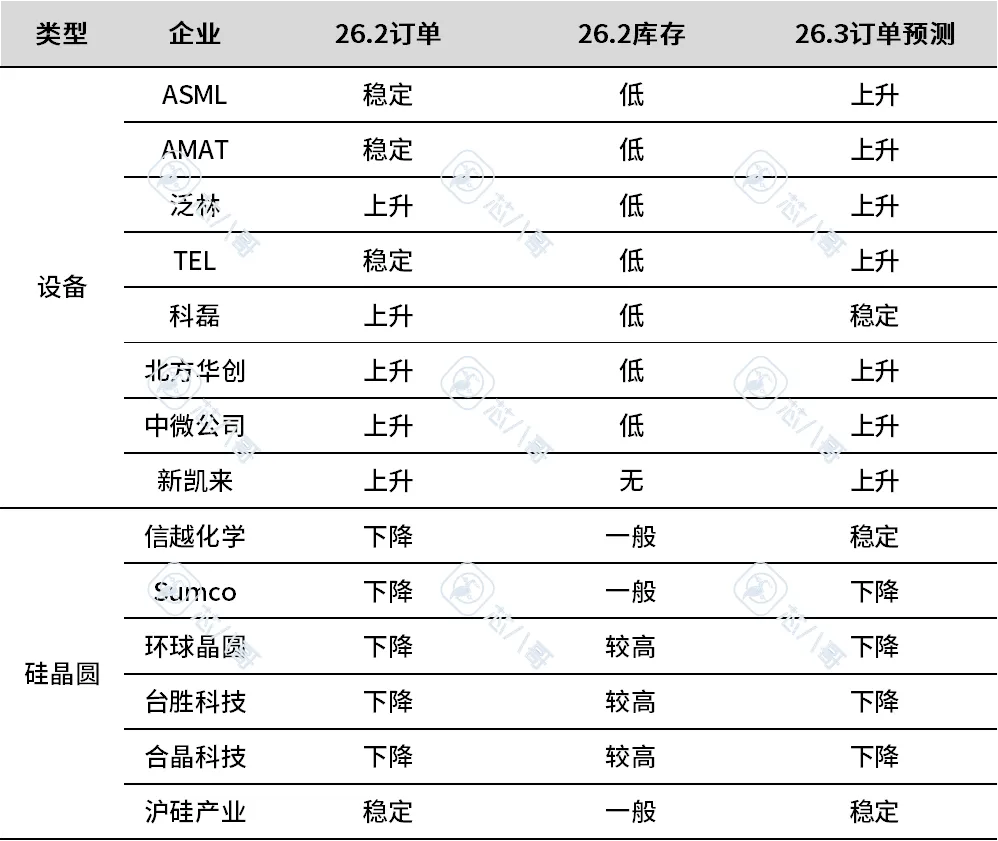

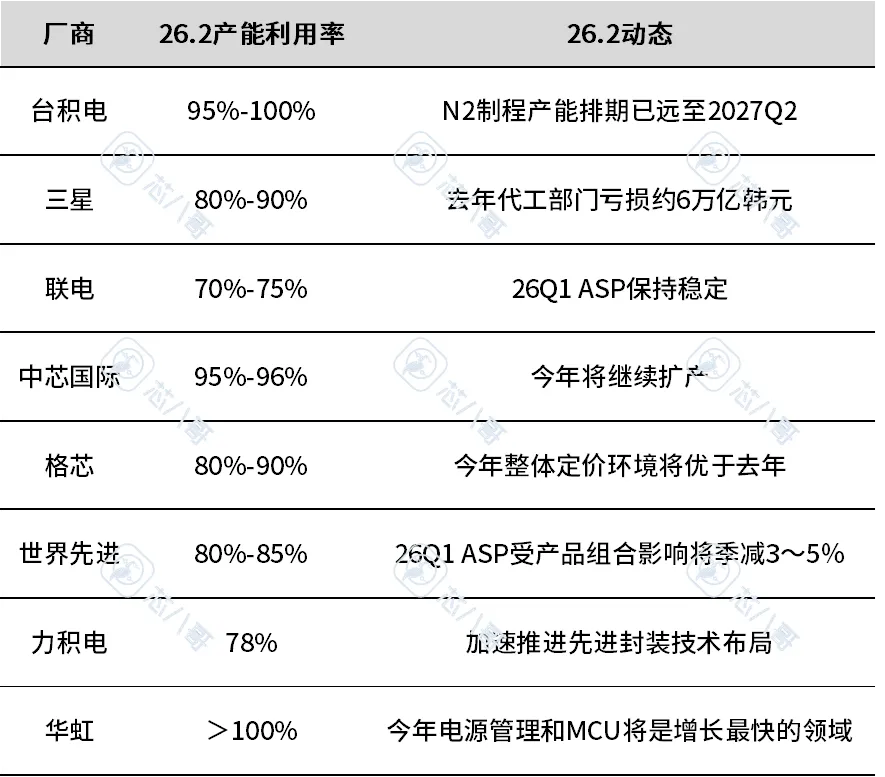

设备和材料订单稳定,代工产能上升,原厂订单波动,终端需求分化。

(1)硅晶圆/设备

2月半导体设备及硅晶圆头部企业订单情况

资料来源:芯八哥整理

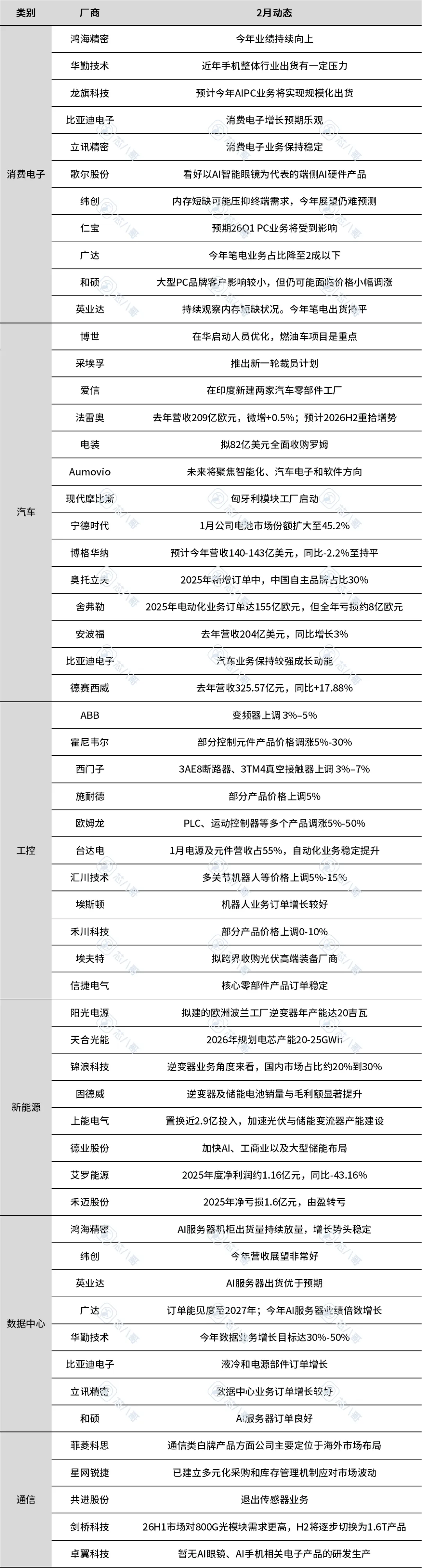

Samsung、TI、Infineon、Murata等龙头厂商欣起新一轮涨价潮,全球半导体迎新一轮超级周期。

博世等头部Tier1掀起新一轮裁员,消费类代工订单面临波动。

上游模型迭代和商业化加速,关注中国厂商服务器进展。

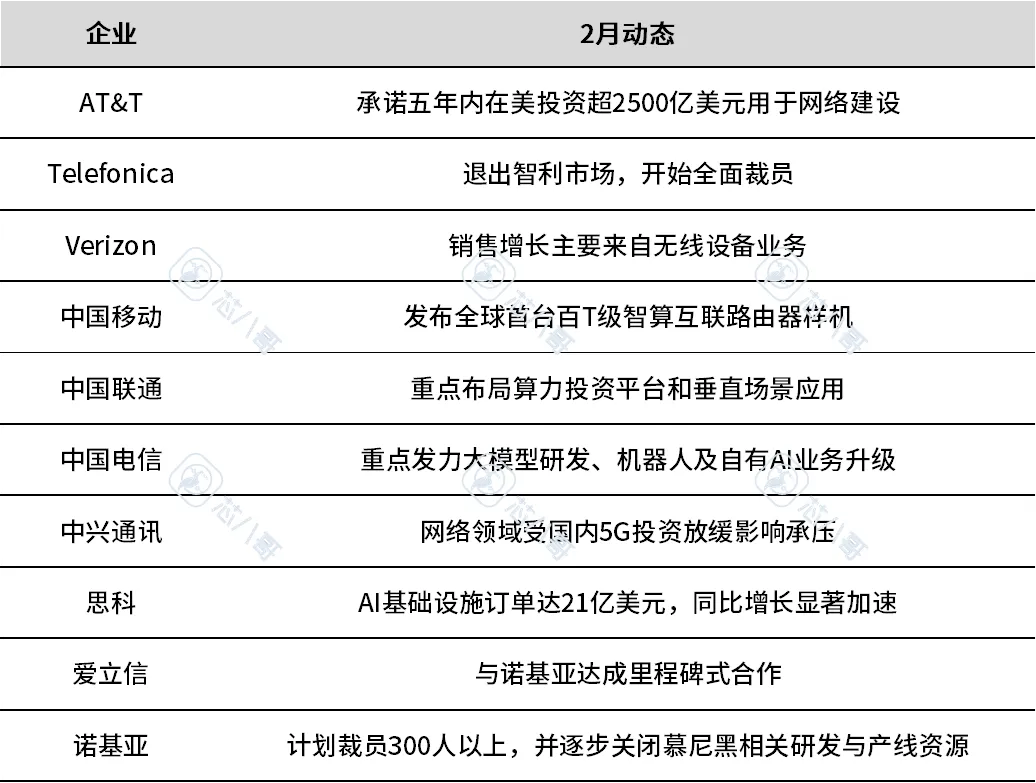

(7)通信

AI仍是厂商发展重点,通信行业裁员延续。

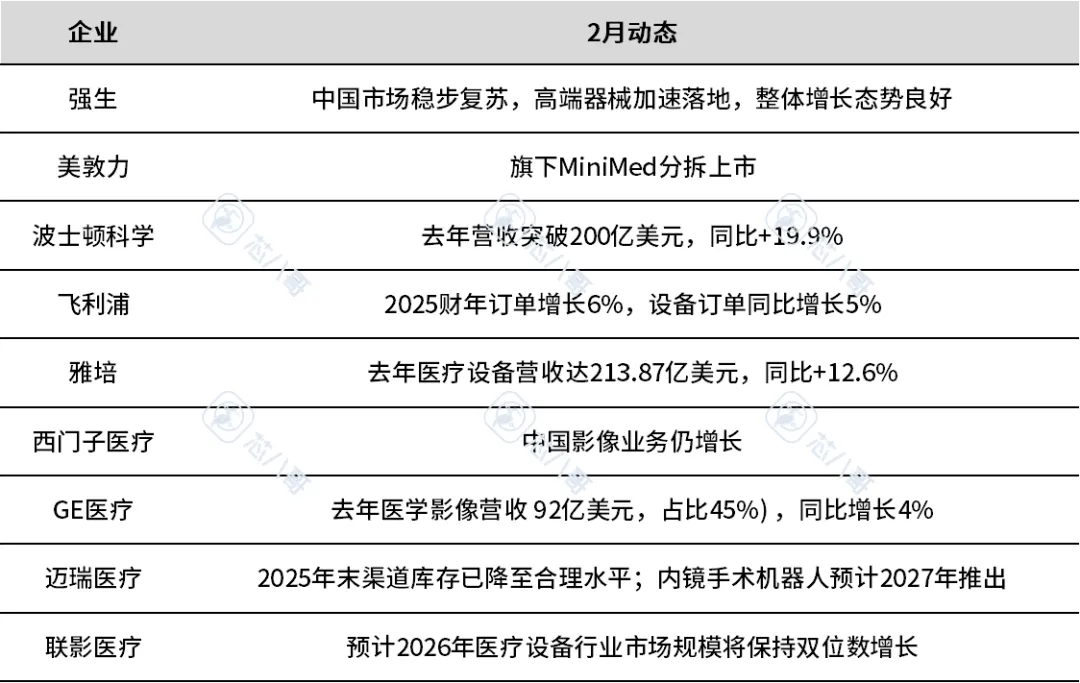

(8)医疗器械

头部订单增长稳定,中国市场稳步复苏。

AI需求延续高景气度,人形机器人和电车供应链持续利好。

MLCC、CPU等品类价格分化,关注智能手机市场波动。

2月,半导体核心品类涨价潮延续,行业延续高景气周期,AI是核心增长驱动力,全球半导体销售额预期乐观。AI相关业务持续引领全球市场需求增长,汽车、工业、通讯及新能源等需求持续回升,中国为代表亚洲市场仍旧是增长主力之一,但涨价对需求尤其消费类需求影响仍值得持续关注。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。