高速铜缆,大有可为!

2024年,英伟达将高速铜缆需求推向高潮,如今剧情有望再度上演。

据行业消息,英伟达或将在2026年的GTC大会上推出一款整合Groq LPU技术的全新推理芯片。

与GPU相比,LPU追求能效比和性价比,因此Groq原始LPU机柜在互联方面选用铜连接方案。

尽管,NVIDIA暂未明确公布Groq LPU的整合方案,但若继续追求推理极致性价比,LPU机柜短距互联仍有可能继续沿用铜连接方式。

如此一来,高速铜缆连接需求仍有望得到的释放。

而在众多企业中,沃尔核材抢先交卷。

2024年,公司高速铜缆全球市场份额接近25%,跃升为全球第二,同时也是我国最大的高速铜缆制造商。

就在过去的2月,沃尔核材交出一份满分答卷,公司预计2025年实现营收84.51亿元,同比增长22%,预计实现净利润11.35亿元,同比增长33.95%,创历史新高。

同行对比看,神宇股份预计2025年全年净利润为0.71-0.8亿元,同比下滑,兆龙互联预计全年净利润2.15-2.38亿元,规模远不及沃尔核材。

那么,沃尔核材业绩高增背后,是什么样的护城河在支撑?

大多数对于沃尔核材的认知可能还停留在改性热缩电子材料,实际上公司早已从传统的电子、电力基础材料供应商跃升为全球AI算力基建核心组件供应商。

这一点清晰地反映到了沃尔核材业务矩阵中。

目前,公司包含两大核心业务,一个是电子通信业务,一个是电力传输业务。前者以高速铜缆、工业电缆及电子材料为重点,后者以新能源汽车、动力电池等为重点。

当前,电子通信业务已经成为沃尔核材成长主力,尤其是高速铜缆业务展现出惊人的成长速度。

2025年前三季度,公司电子通信业务实现收入39.38亿元,占公司总收入的64.8%,

其中,高速铜缆贡献了7.48亿元的收入,同比激增315.56%。

若拉长时间线看,高速铜缆收入占比已从2022年的2.1%大幅跃升到了2025年前三季度的12.3%,三年实现10个百分点的跨越。

高速铜缆的爆发式增长,揭示了沃尔核材的第一大护城河:

技术迭代迅速。

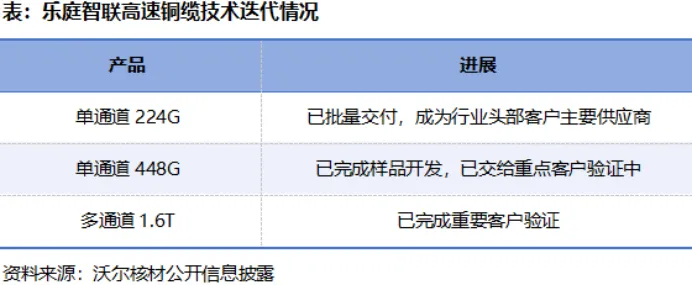

这就不得不提,沃尔核材2012年的一场收购,当年沃尔核材通过子公司香港沃尔收购了乐庭电线工业100%股权,也就是现在的乐庭智联。

彼时,乐庭智联已经在线缆领域深耕多年,积累了丰富的产品开发经验,叠加沃尔核材的资本注入,乐庭智联一举成了我国较早具备224G通信线量产能力的公司。

当然,乐庭智联并未止步于224G的量产优势,而是持续向更高速率发起冲锋。

目前,公司多通道1.6T高速通信线完成客户的验证,448G高速通信线完成样品开发,进入客户验证阶段。

而这种技术代际的先发性为沃尔核材赢得了国际巨头的青睐。

沃尔核材高速铜缆产品处于产业链上游的核心元器件环节,它并不直接向服务器、芯片大厂供货,而是扮演着卖铲人的角色。

公司向连接器厂商供货高速铜缆线材,再由这些连接器厂商整合成最终产品,供应给AI算力集群。

目前,沃尔核材的直接客户包括安泰科、费诺、莫仕等国际巨头,最终供应给包括英伟达、谷歌、Meta等在内的服务器厂商使用。

在整个连接器全球市场中,泰科、安费诺、莫仕稳居全球前三,而这些巨头供应链门槛高,沃尔核材能打入巨头供应链本身就拥有了区别同行的竞争壁垒。

不过,技术代际与供应链壁垒的终极价值,终究要落在盈利能力上。

沃尔核材,恰好交出了冠绝同行的答卷。

2022-2024年,公司高速铜缆产品平均毛利率约43%,2025年前三季度达到45.6%,同比提高了7.2个百分点。

这是因为,高速通信线虽然名为铜缆,但真正决定产品价值的并非铜本身,而是高速信号传输所涉及的材料配方、结构设计和精密制造工艺。

公司表示,高速通信线原材料中铜的占比较小,铜价波动对公司盈利影响相对有限,所以真正让沃尔核材杀出重围的就是技术溢价。

因此,正是这种“低敏感成本结构+高壁垒技术溢价”的双重护城河,让沃尔核材在高速铜缆赛道上赚足了红利。

然而,技术领先只是入场券,真正的拉力赛或许才刚刚开始。

“鉴于高速线交货任务较为紧张,公司安排了部分车间在春节期间有序加班,确保重点客户的订单按时交付。”一句话暗示了沃尔核材订单旺盛局面。

存货早已说明问题,2025年前三季度公司存货同比上涨42.23%,达11.39亿元,其中核心因素源于未执行订单增长较快。

在此背景下,沃尔核材已提前规划产能。

高速铜缆制造的核心设备—罗森泰进口发泡芯线挤出机,不过全球年产量仅十几台,交付周期可达1年以上,成了制约高速铜缆产能扩张的关键因素。

并且,该设备是224G及以上速率量产的必要门槛。换句话说谁掌握了发泡芯线挤出机,谁就握住了订单。

2025年11月,公司正在量产运行的进口发泡芯线挤出机有7台;到了2026年1月,其进口发泡芯线挤出机达到16台,预计年中达30台。

即便竞争对手现在下单采购,也要等到一年后才能形成有效产能。而AI算力需求的窗口期,不会等待任何人。

几乎在设备布局同步推进的同时,沃尔核材也在惠州、越南、马来西亚三地启动产能扩建项目,重点投向高速通信线、特种线缆等领域,合计投资额达25亿元。

2026年2月13日,沃尔核材成功赴港上市,随着港股募资到位、核心设备陆续投产,公司全球产能扩张将按下加速键。

总之,从技术代际领先,到核心设备卡位,再到产能全球布局—沃尔核材正在用一场生态化的战略布局,回应当下那句判断:

真正的拉力赛,才刚刚开始。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”