2026开年饲料原料行情深度解析:全线上涨挤压养殖利润,这里教你控本破局

牧益联创农牧平台致力于成为中国养殖行业信赖的合作伙伴,以服务、技术、增效的方式提高动物产能,改善牧场运营效率!

点击上方蓝字关注,客服电话:024——31683508

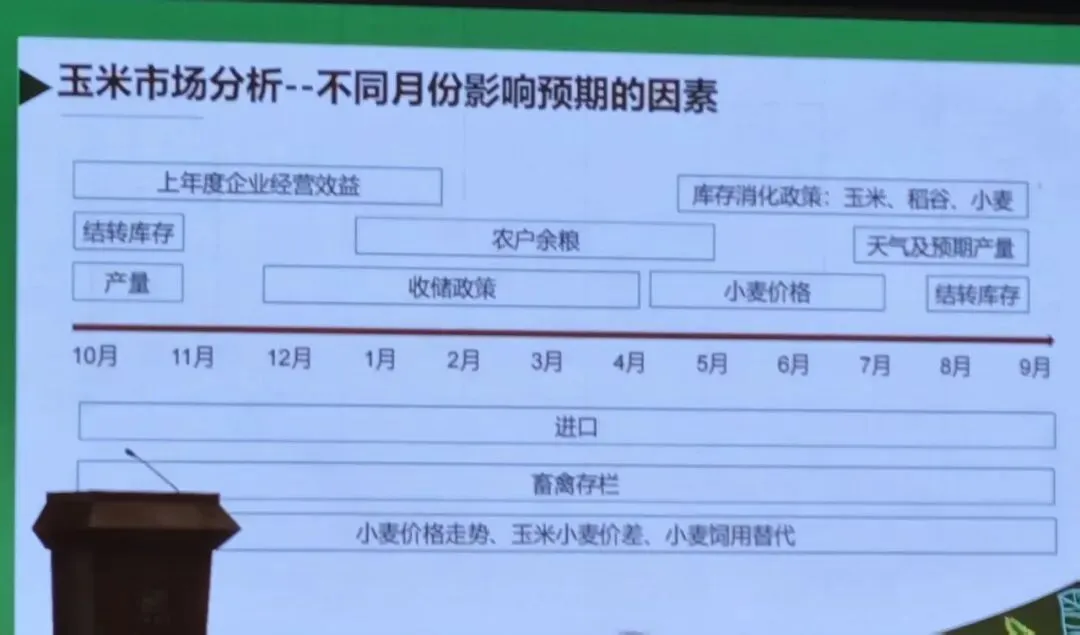

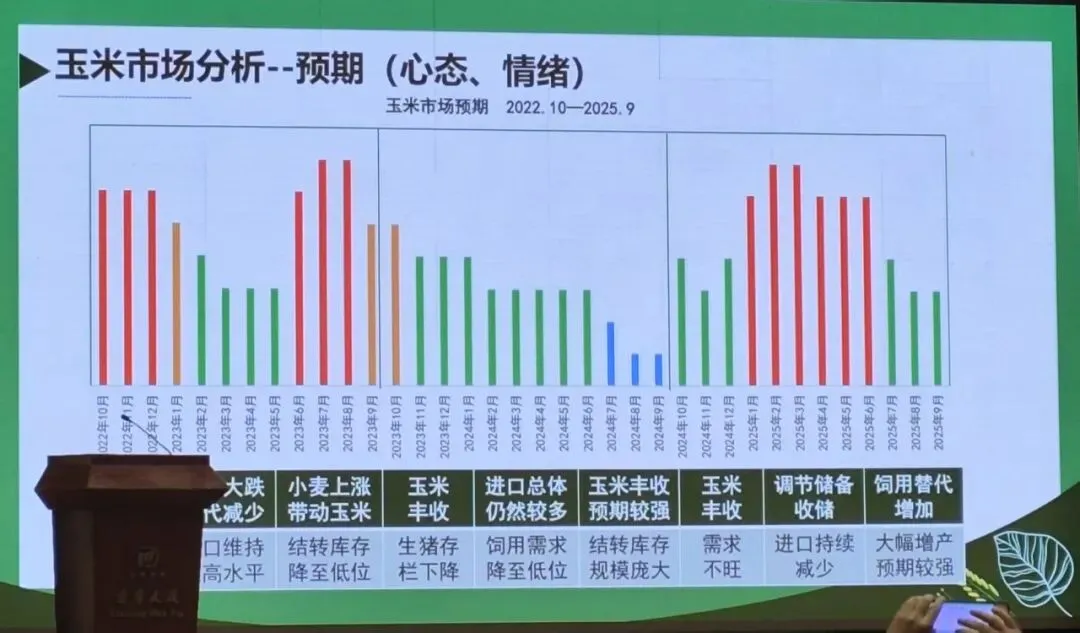

截至2026年3月13日,国内饲料原料呈现能量原料偏强、蛋白原料高位震荡、添加剂普涨格局,成本端持续施压。牧益联创采贸中心结合近期能量蛋白原料期现货价格、结转库存、政策、企业经营效益、养殖端效益综合分析,供大家参考。玉米:全国现货均价约2380元/吨,较年初上涨约130元/吨,涨幅近6%;东北产区余粮见底、中储粮轮入托底,华北深加工抢粮,优质粮源溢价明显。豆粕:全国主流3250-3450元/吨,期货主力一度冲击到3204,站稳3100元/吨上方;3月大豆到港偏低、油厂库存低位,叠加国际扰动,短期易涨难跌。其他原料:小麦饲用替代需求回升、价格同步走强;鱼粉、赖氨酸、磷酸氢钙等添加剂全线上涨,磷酸氢钙创历史高位,进一步推高配方成本。成品饲料:已开启两轮涨价,猪料、禽料普涨50-100元/吨,浓缩料、教槽料涨幅更大,成本刚性传导至养殖端。此轮原料上涨并非短期炒作,而是国内供需、国际传导、政策与地缘共同驱动的结果。1.国内供应收紧:玉米基层余粮见底,贸易商惜售、企业刚需采购,形成阶段性供给缺口;小麦流通偏紧,饲用替代性价比提升,支撑价格上行。2.进口依赖与全球扰动:豆粕高度依赖进口,美豆出口走强、巴西收割延迟,叠加中东地缘冲突推升海运与能源成本,进口大豆到港成本大幅抬升。3.政策与市场情绪:中储粮玉米采购托底市场,资金涌入农产品板块,放大价格波动;饲料企业成本占比超70%,被动提价转嫁压力。饲料占养殖成本65%-70%,原料涨价对不同品类影响分化,但整体压力显著。生猪:猪价探底、自繁自养持续亏损,饲料每涨100元/吨,单头育肥猪成本增加约28元,亏损面进一步扩大,去产能加速。牛羊:牛价相对坚挺,但饲料成本抬升压缩盈利空间;肉羊、肉牛料肉比偏高,原料上涨敏感度更高。禽与水产:家禽养殖利润微薄,成本传导能力弱;水产尚未全面启动,淡季刚需难抵涨价压力。当前行业陷入“售价低迷、成本高企”的困境,中小养殖户现金流压力剧增,行业洗牌提速。结合供需与季节节奏,原料走势大概率呈现“先强后稳、区间震荡”。玉米:3-4月维持高位震荡,基层售粮收尾、政策托底仍在;新季种植前价格难大幅回落,二季度后期随供给改善逐步趋稳。豆粕:3月供应偏紧支撑高价,4月后大豆到港增加、油厂开机回升,库存逐步累积,价格震荡回落概率加大。整体判断:一季度成本压力最大,二季度随供给修复与需求平稳,原料涨幅收窄、高位震荡,大幅单边上涨概率降低。面对原料涨价,被动扛成本必亏,主动控本才赢。牧益联创给出可落地的实战对策:推广低蛋白日粮,用菜粕、棉粕、DDGS等替代部分豆粕,豆粕用量可降10%-15%;合理使用小麦、米糠、酒糟等本地原料,在营养达标前提下降低单位成本。不追高囤货、不恐慌空库,不迷信大厂品牌只讲性价比,采取“刚需补库、分批采购”;联合周边养殖户集中采购,提升议价权,拒绝营销型大厂品牌高价饲料,降低采购成本;关注期货与基差机会,用“保险+期货”锁定原料与售价风险。淘汰低产母猪/弱苗,提升种群PSY与成活率;精准饲喂、减少浪费,把料肉比降0.1-0.2,单头可省饲料20公斤以上;严控死淘率、降低药费,抵消成本上涨。生猪适重(110-120公斤)及时出栏,不压栏赌反弹;牛羊、家禽按周期出栏,保障现金流安全,熬过成本高压期。 2026年开年的原料涨价,是养殖行业从规模扩张向成本制胜转型的催化剂。规模经济结束时行业转型升级的重要标志,由过去的靠规模,高负债,高毛利特点向高效率,运营成本低,低成本,资金良性,低毛利去过渡,猪价探底、牛价坚挺、原料高企的格局下,谁能把成本控住、把效率提上来,谁就能穿越周期、守住盈利。 牧益联创持续为养殖伙伴提供原料行情研判、配方优化、成本管控、出栏策略全链条支持,与大家一起控本增效、稳健盈利,共迎行业拐点。