行情推背图(20260315)

- 2026-07-14 13:56:13

行情推背图(20260315)

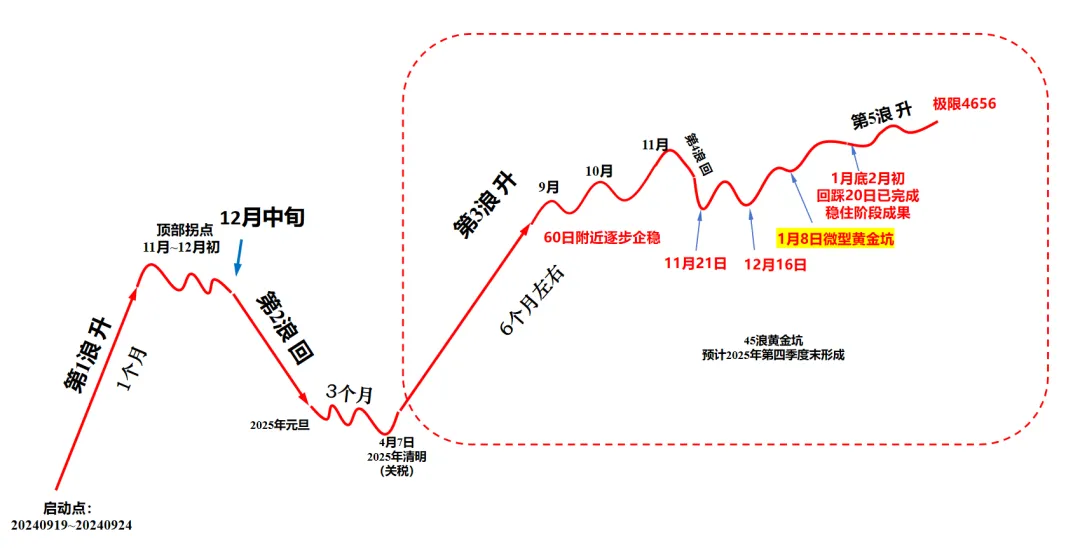

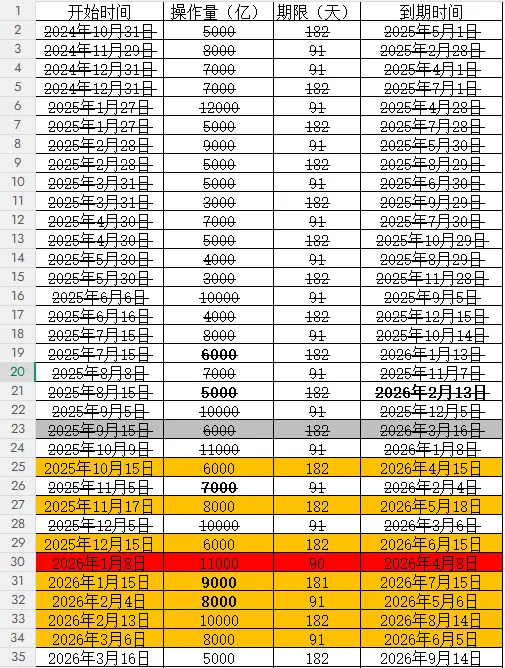

1、大盘指数仍然向140万亿市值靠近,预计上半年沪指仍会上至4656点。但当前全A股总市值129.19万亿,资金在市场中出现的了明显的板块间切换,特别美元将持续至少半年维持利率不变(最早9月再次降息),资本市场中部分板块进入易跌难涨的阶段,千万回避下降通道的板块和个股,特别是贵金属避险类的资产战争开始之后避险情绪已兑现(留意业绩报告期的反弹情绪强弱);非银金融(包括相关的垂直应用软件)的做多情绪也从降息初期逐级递减,目前没有看到企稳迹象。 但是PCB光芯片及模块等算力上游龙头仍保持很好的上升趋势中,涨高了不是卖出理由,没有理由在此看空大盘,只是结构性行情要选对方向! 2、周五央行买断式逆回购182天5000亿,较到期资金的6000亿减少1000亿,但是叠加春节前多释放的7000亿,目前市场仍之前多6000亿。续作仍是偏呵护市场的动作,下一笔到期时间来到4月8日,到期资金是1.1万亿。市场的趋势主要考虑资金因素,结论是下周资金面上无忧。

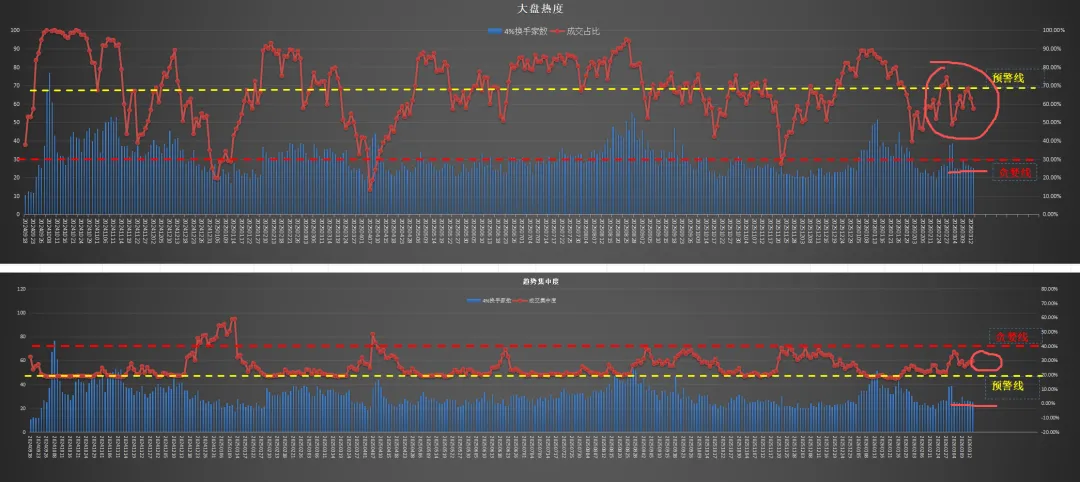

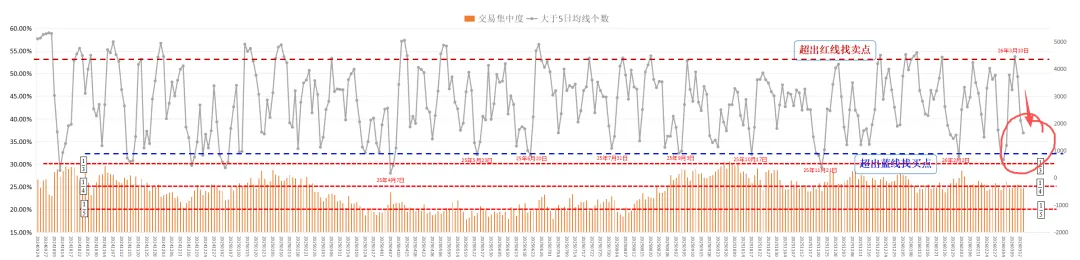

3、大盘热度和趋势集中度数据走的比较纠结,接下来的行情主要保证主线不倒,属于算力硬科技的高位震荡做反弹行情,低位HALO资产(电力相关的新能源等低位重资产为主)做补涨行情。从5日线个股数上周的后半周下调后,下周大概率伴随英伟达的GTC大会,会有近10天的反弹行情,但是月底就要注意节奏,大盘的换手率放大时(成交金额2.6万亿以上后T+1高开行情),是情绪卖点,不要做错方向。

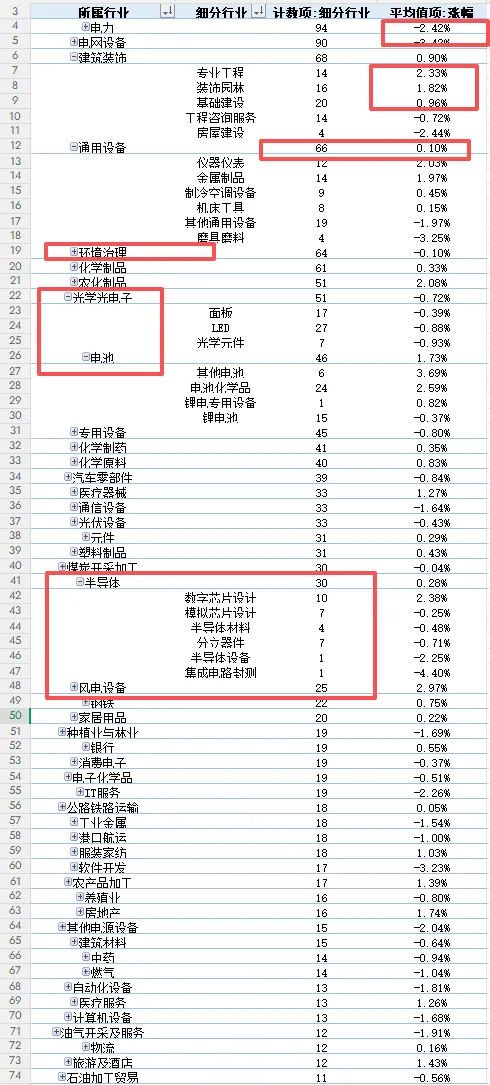

从板块趋势数据看:电力和电网个股数最多,但是加速后本周出现滞涨,但是这两个板块相对估值还是比较低的,回踩后在地缘能源危机和算力需求推动下仍有较大增长空间。另外建筑装饰个股数排第三,涨幅相对温和趋势较好,两会之后十五五开局和2026年工作目标落实,可以重点关注。其他板块相关HALO资产做为防守和配套组合可参看下表(特别留意低位资产负债率50%以上的),也都可以关注;另外一条线是围绕算力通信需求的光芯片方向,包括半导体的相关设备。

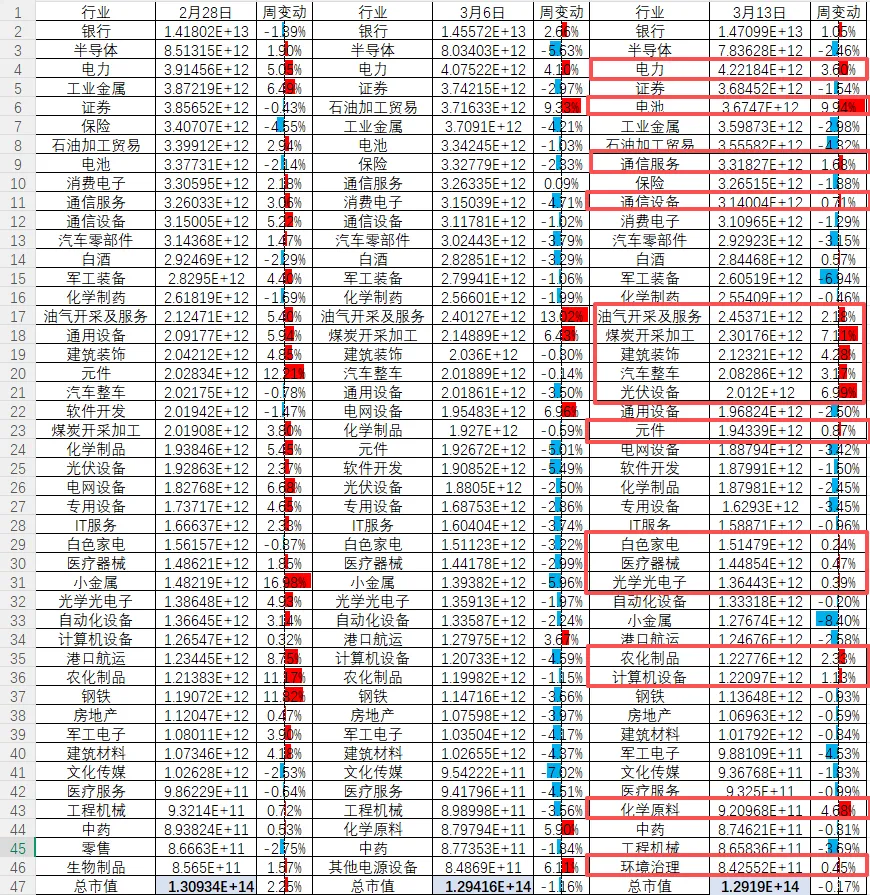

4、复盘一周来A股和美股板块市值变动情况: 先看美股,3月以来总市值已跌去4万亿美金,本周半导体已出现反弹,下周大概率叠加英伟达GTC大会(美国商务部撤回AI芯片出口规则)会修复。石油和天然气仍然受海运受阻和情绪影响继续上涨,但是波动较大,食品及日用品也成为避险的选择方向,美国上月核心物价PCE上涨,大概率也刺激了日用品板块的涨幅。其他板块都一律不行,商业航天、电脑与外围设备(存储)仍要留意能否再启动行情。下周的重点在半导体(AI相关的上下产业链:光芯片、算力芯片、功率器件、散热液冷电源等)。

A股方面:总市值129.19万亿,较上上周少了万亿,在美伊战争背景下表现出很强的韧性。本周行情仍然是银行托底,但是涨幅已经比上周少了,半导体跌幅比上周也少了,下周大概率与美股形成半导体共振。半导体板块的自主可控同时出口放量,市值第一仍值得期待。电力作为制造强国的重要引擎,在算电协同及能源危机刺激下现已排第3,但与半导体差了差不多1倍的市值,银行稳住基本盘后其他行业仍有较大的成长空间。

另外美以伊战火可能会升级为地面战,能源危机一时半会无解,从美英放开部分新能源行业的关税看,各国已经开始着手应对这次危机了,包括解除对俄罗斯石油的制裁,受益的也就是A股中相关的新能源行业板块,下周的中美经贸会谈,谈总比不谈好,防止误判。但是川普是急着访华要稀土卖农产品,美国佬全世界到处抢钱抢粮抢资源已经被看清了嘴脸,这次主动权在我方。 最后本轮行情从2024年9月美联储开启降息周期以来,已经从美元降息逻辑走向低利率背景下的存款搬家(海外避险资金流入)57万亿存款大迁徙:你的钱正在悄悄流向哪里?,上半年多数2年期存款到期,对于大部分的存款搬家一定会优先配置高股息的HALO资产,少部分年轻资金会去追逐赛道成长型方向,资金规模会接近10万亿。 综上所述 当前市场正处于资金驱动向业绩驱动切换的关键窗口。虽然大盘整体呈现缩量震荡的整固态势,但在“科技成长+顺周期”双轮驱动的逻辑下,结构性行情依然清晰可辨。对于后市,我们既要看到美元降息周期下“存款搬家”带来的增量资金,也要警惕板块轮动加速带来的操作难度。 方向上,建议坚守算力硬科技这一核心主线,同时关注高股息HALO资产的补涨机会。随着英伟达GTC大会的临近,AI算力产业链的情绪催化新的技术提升和转向值得期待;而地缘冲突引发的能源危机,则为电力等顺周期板块提供了坚实的逻辑支撑。重点围绕电和光两个大方向。

保持耐心,精选方向,方能在震荡市中把握属于自己的机遇。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。