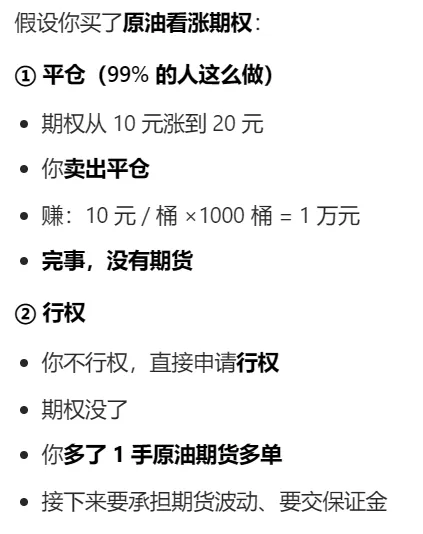

平仓 = 卖掉期权,拿钱走人,把期权本身卖掉,结束交易,不碰原油期货;行权 (期权买方)= 不用卖期权,直接换成原油期货。买方行权,卖方必须履约,期权交易中 “权利方发起、义务方承接” 的一对配套动作,缺一不可。上期能源原油期权(SC 期权):1 手期权 = 1 手原油期货 = 1000 桶原油;最小变动:0.05 元 / 桶 → 1 跳盈亏 = 0.05 × 1000 = 50 元。1、权利金(期权价格)如何确定?

权利金 = 内在价值 + 时间价值

1. 内在价值(当下立刻行权能赚的钱)

看涨期权(Call):内在价值 = max (标的期货价 - 行权价,0)看跌期权(Put):内在价值 = max (行权价 - 标的期货价,0)只有实值期权才有内在价值;平值 / 虚值期权内在价值为 02. 时间价值(未来波动的可能性溢价)

时间价值 = 权利金 - 内在价值

| |

|---|

| 剩余到期时间 | |

| 标的波动率 | |

| 标的期货价格 | |

| 行权价 | |

| 无风险利率 | |

交易所用二叉树模型计算理论价,实际成交价由买卖盘竞价决定,围绕理论价波动。

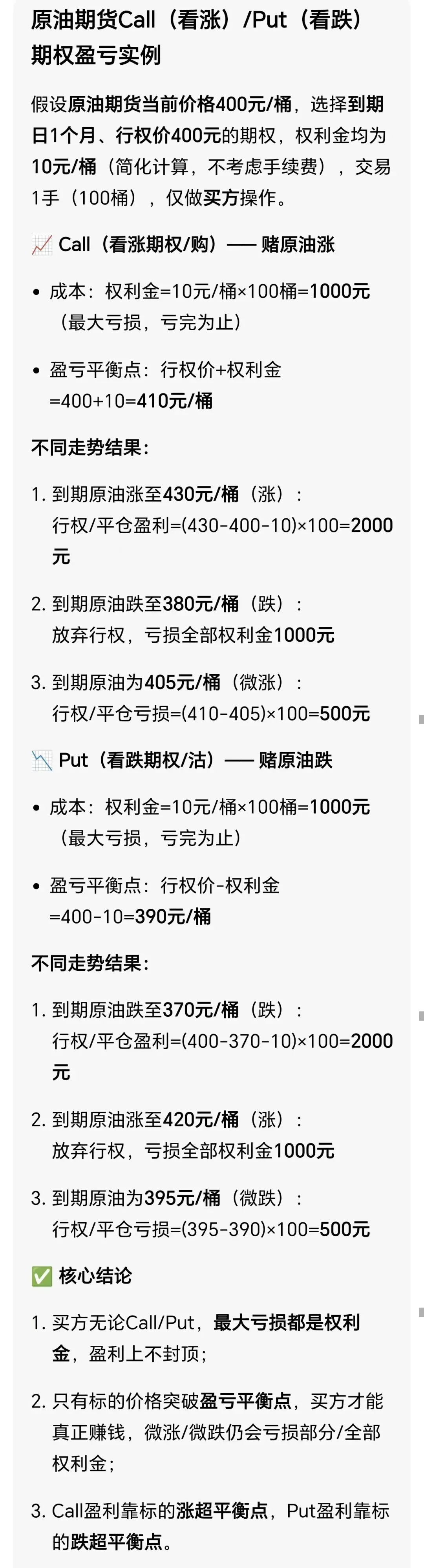

举个例子假设:

原油期货价:600 元 / 桶

你买看涨期权:行权价 590 元,权利金 15 元 / 桶

内在价值 = 600 - 590 = 10 元 / 桶

时间价值 = 15 - 10 = 5 元 / 桶

1 手总成本 = 15 × 1000 = 15,000 元

2、为啥看涨期权,行权价比期货价要低?

核心原因是行权价低于期货价的看涨期权,才是 “实值期权”,拥有实际行权价值,也是市场上真正有看涨交易价值的标的。

简单说:看涨期权的本质是 “花权利金买一个未来以行权价买入期货的权利”,只有行权价<期货现价,行权时才能低价买、高价卖赚差价,这个期权才有实际价值;如果行权价≥期货价,就是虚值 / 平值期权,行权无利可图,仅靠后市期货上涨才有获利可能。