一、市场整体表现:指数分化加剧,创业板领涨

本周市场呈现显著的结构性分化特征,主要指数涨跌不一。沪指受周期板块拖累震荡走低,而创业板指则在新能源等成长赛道带动下表现强势。

1.1 主要指数表现

1.2 成交量能分析

本周市场交投活跃度略有下降,呈现缩量震荡格局:

●日均成交额2.44万亿元,较前一周(约2.64万亿)减少约7.6%

●全周5个交易日成交额分别为:2.49万亿、2.52万亿、2.46万亿、2.40万亿(13日),呈现逐日小幅缩量态势

●两市上涨个股1942只,占比35.43%,下跌3480只,赚钱效应较前一周明显收敛

二、资金流向分析:主力大规模流出,高低切换特征显著

本周资金面呈现出极为清晰的“弃高就低”特征。前期热门的科技、有色、军工板块遭遇集中兑现,而部分低估值板块获得资金流入。

2.1 主力资金总体动向:连续大幅净流出

●全周主力资金合计净流出1964.72亿元,日均净流出约393亿元

●其中创业板净流出420.94亿元,科创板净流出170.65亿元,沪深300成份股净流出440.14亿元

●仅3月10日(周二)实现70.52亿元净流入,其余交易日均为净流出

2.2 行业资金流向:冰火两重天

本周有5个行业实现主力资金净流入,26个行业净流出,净流出超百亿元的行业多达7个。

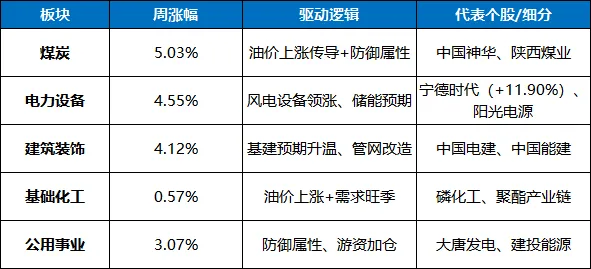

表:本周行业资金流向与表现对比

2.3 个股资金流向:龙头集聚效应明显

●净流入居前:宁德时代(+36.31亿元,周涨11.90%)、阳光电源(+31.45亿元)、中国电建(+26.96亿元)

●净流出居前:华工科技(-50.78亿元)、中国西电(-43.65亿元)、特变电工(-34.29亿元)

2.4 外资动向:小幅净流出,灵活型外资回流

●北向资金本周估算净流出约20亿元,较前一周净流出92亿元有所收窄

●其中灵活型外资估算净流入19亿元,前一周为净流出50亿元,显示短线外资情绪有所修复

●活跃成交个股:宁德时代(周双向成交296亿元)、阳光电源(153亿元)、新易盛(132亿元)

●北向资金主要减持通信、有色、电子等板块,小幅加仓公用事业、煤炭等防御方向

2.5 资金流向总结

本周资金动向清晰地指向“高位兑现、低位布局”:

●流出方向:有色金属(-287亿)、电子(-263亿)、国防军工(-258亿)——均为前期涨幅较大或受地缘扰动的板块

●流入方向:基础化工(+35亿)、家用电器(+10亿)——受益于涨价、政策预期的相对低位板块

三、市场热点板块复盘:周期退潮,成长分化

本周热点板块轮动加剧,前期领涨的周期资源品普遍回调,新能源赛道接力表现,科技股内部分化明显。

3.1 涨幅居前板块

细分热点表现:

●风电设备:延续强势,13日涨幅居前

●磷化工、化肥:显著上涨,受益于春耕需求

●锂电负极、盐湖提锂:13日概念涨幅居前

●大基建央企、西部大基建:政策预期催化

3.2 跌幅居前板块

3.3 板块轮动特征

本周轮动的核心特征是从“资源品涨价”向“成长+防御”的双线切换:

●资源品退潮:上周领涨的有色、石油石化本周领跌,资金获利了结意愿强烈

●新能源接力:电力设备板块在宁德时代等权重带动下表现强势,与风电、储能等细分形成合力

●防御板块受捧:煤炭、银行、公用事业等低估值板块获得资金关注

●科技内部分化:AI硬件(CPO、算力)仍有机构关注,但软件应用端持续承压

四、市场情绪与政策环境

4.1 宏观数据

●2月CPI:同比上涨1.3%(前值0.5%),环比上涨1.0%,主要受春节错月低基数及假期消费恢复影响

●2月PPI:同比下降0.9%(前值-1.2%),环比上涨0.4%,降幅继续收窄,“反内卷”政策效果显现

●1-2月出口:同比增长21.8%,显著回升,新动能领域表现亮眼

4.2 政策动态

●两会闭幕:3月12日全国人大四次会议闭幕,批准政府工作报告、“十五五”规划纲要等

●央行表态:潘功胜行长表示继续实施好适度宽松的货币政策,加大逆周期调节力度

●中美经贸磋商:国务院副总理何立峰将于3月14日赴法与美方举行经贸磋商

●资本市场建设:证监会明确“十五五”资本市场将聚焦五个提升,强化对新质生产力支持

4.3 产业动态

●海洋经济:2025年海洋生产总值突破11万亿元,增长5.5%

●脑机接口:首款侵入式脑机接口医疗器械获批上市,实现全球首发

●集成电路:科创板128家集成电路企业2025年营收预计增长25%,净利润增长83%

●税收数据:1-2月高技术产业销售收入同比增长16.1%

4.4 外部环境

●中东局势:伊朗持续封锁霍尔木兹海峡,推升国际油价,布伦特原油一度重返100美元上方

●美股表现:12日美股显著下跌,道指跌1.56%,纳指跌1.78%,对A股情绪形成扰动

五、总结与后市展望

5.1 本周市场总结

本周A股呈现指数分化、结构轮动、资金切换三大特征:

●指数分化:创业板涨2.51%,沪指跌0.70%,成长风格占优

●结构轮动:煤炭、电力设备领涨,有色、军工领跌,高低切换明显

●资金切换:主力资金净流出近2000亿,基础化工成唯一流入超30亿行业

5.2 短期展望

多数机构认为,市场短期将以震荡整固为主,关注点将逐步向业绩倾斜:

●渤海证券:短期市场延续震荡,中期回归震荡上涨。关注算力、电力设备、资源品三条主线

●巨丰投顾:资源股与科技股跷跷板效应明显,可关注前期热门行业龙头回调后的低吸机会

●中信建投:创新器械、AI医疗、手术机器人等主题值得持续关注

5.3 操作策略建议

基于本周资金流向与政策导向,建议采取均衡配置、高低切换策略:

5.4 下周重要关注点

●中美经贸磋商进展(3月14-17日)

●年报密集披露期临近,业绩兑现能力成为试金石

●地缘局势演变及油价波动

●政策细则陆续落地情况

♘风险提示:需密切关注地缘政治局势演变、国际油价剧烈波动风险,以及年报业绩不及预期可能带来的个股冲击。市场轮动加速背景下,追高风险较大,建议以低吸为主。