大家好,我是只拆公开信息、绝不荐股的老股民。不搞晦涩财报黑话,不吹票不画饼,一篇文章讲透金风科技完整脉络,重点拆解当下全市场最关心的「反转逻辑」,核心信息标色突出、关键数据做成可视化表格,手机端一眼看懂,帮你省时间、避信息差。

一、为什么突然冲上A股热度第一?爆火的3个核心原因

最近风电板块彻底引爆,金风科技直接冲上A股风电板块热度榜TOP1,东方财富股吧单日发帖量破万条,3月16日单日成交额144.02亿元,换手率高达13.37%,近60日股价累计涨幅超110%,全市场散户都在吵:风电全球龙头,反转行情真的来了?

爆火的核心催化,全是已公开的实锤信息:

全球龙头地位坐实:3月10日彭博新能源财经发布官方报告,金风科技以29.3GW新增装机量,连续3年蝉联全球风电整机制造商榜首,2025年全球市场份额达16%,中国厂商首次包揽全球前六;

业绩拐点彻底确立:2025年三季度单季归母净利润10.97亿元,同比暴增170.64%,扣非净利润增速达160.54%,风机毛利率从2024年的3.75%修复至7.97%,实现2022年以来首次经营利润转正;

行业政策风口落地:2026年是"十五五"规划开局之年,官方明确"十五五"期间国内风电年均新增装机不低于120GW,国家电网出台十项举措全力保障风电并网消纳,行业需求确定性拉满。

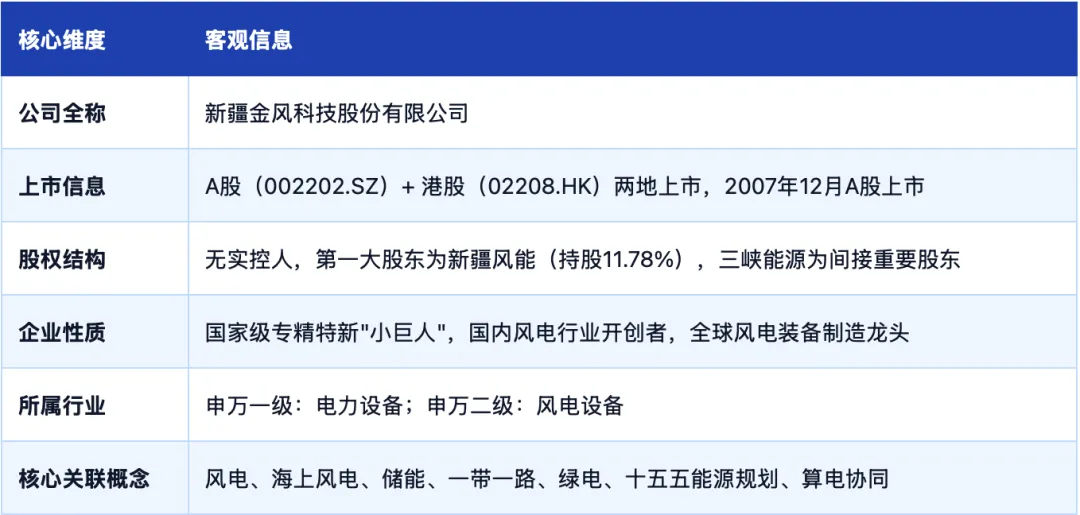

二、公司核心身份卡(10秒抓全基础信息)

三、核心业务大白话:反转的核心支撑在哪?

一句话讲透:全球风电整机绝对龙头,连续14年国内市占率第一,已形成「风电装备制造为核心、风电场投资运营为稳定支撑、风电服务为增长补充」的全产业链布局,高毛利业务占比持续提升,是本轮业绩反转的核心底层逻辑。

2025年最新业务结构 & 核心经营数据

核心反转信号:截至2025年9月末,公司在手外部订单总量高达54.8GW,同比激增42.9%,锁定未来2-3年业绩;其中海外订单储备7.36GW,同比大幅增长,全球化布局持续突破。

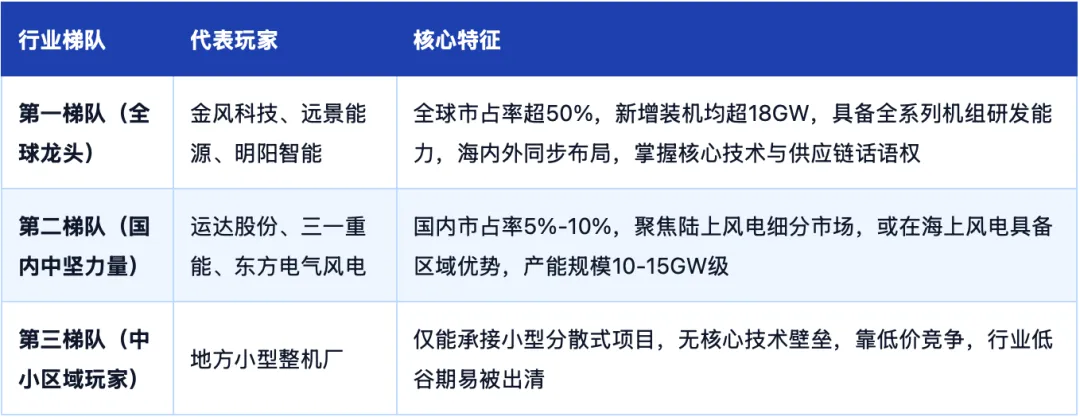

四、行业竞争格局:龙头壁垒到底有多深?

一句话讲清:全球风电整机赛道绝对龙头,与远景能源、明阳智能形成国内第一梯队,在国内陆上风电市场具备绝对垄断优势,是中国高端装备出海的标杆企业。

2025年全球风电整机行业梯队划分表

数据来源:彭博新能源财经(BNEF)《2025年全球风电整机制造商市场份额报告》

五、最新财务核心数据(一眼看清反转成色)

2025年前三季度核心财务数据对比表)

数据来源:金风科技2025年第三季度报告官方公告

核心财务解读

业绩反转实锤:营收利润双高增,核心是风机销售容量同比翻倍,叠加产品结构优化,大功率高附加值机型占比提升,2025年三季度单季净利润同比暴增170.64%,盈利拐点正式确立;

盈利能力持续修复:风机业务毛利率从2024年的3.75%翻倍修复至7.97%,行业恶性价格战结束,风机招标价持续回升,盈利水平进入上行通道;

现金流大幅改善:经营现金流净流出规模同比减少超90%,核心是公司回款能力显著增强,风机销售预收款大幅增加,为后续研发和产能扩张提供充足支撑;

财务结构健康:73.11%的资产负债率为风电重资产行业普遍水平,公司信用评级AAA,融资成本低,整体财务风险可控。

六、散户圈里吵翻的核心话题:反转行情来了?

核心话题:全球龙头业绩暴增,到底是周期反转,还是昙花一现?

看多观点:反转行情已经确立,长期价值重估开启

业绩拐点彻底落地:不是短期脉冲,是行业周期反转。2024年行业低谷期,60%的中小产能已经出清,风机价格从底部回升超13%,公司毛利率持续修复,叠加在手订单锁定未来3年业绩,盈利上行周期已经开启;

行业需求长期确定:"十五五"规划明确年均新增风电不低于120GW,比"十四五"提升超30%,国家电网全力保障并网消纳,行业需求不会大起大落,告别过去的强周期属性;

全球化打开第二增长曲线:中国风机性价比全球领先,2025年公司海外订单同比暴增150%,欧洲、中东客户决策周期大幅缩短,海外市场毛利率远高于国内,未来会成为核心利润增量。

看空观点:就是周期反弹,根本没有长期反转

强周期属性从未改变:风电装机完全靠政策驱动,2025年的装机高峰是抢并网带来的脉冲需求,2026年需求马上就会下滑;而且行业产能依然严重过剩,国内整机厂产能超200GW,全球年需求才169GW,产能过剩必然导致价格战重启,毛利率修复不可持续;

盘子太大,股性呆滞:总股本超43亿股,总市值超1300亿,机构持仓分散,很难走出连板大行情,过去多次都是涨一波就跌,根本没有长期趋势性行情;

估值已经不便宜:当前PE(TTM)已经接近50倍,远高于风电行业平均20倍的估值水平,业绩增速根本撑不起当前估值,现在的上涨纯粹是题材炒作,利好落地就是兑现点。

七、老股民提醒:2个已公开的实锤风险

行业竞争与价格战重启风险:风电整机行业产能过剩问题依然存在,若后续行业再次出现恶性价格战,将直接导致公司风机产品毛利率下滑,影响盈利水平;同时公司海上风电市场份额低于明阳智能,若海上风电拓展不及预期,将影响长期增长空间,该风险已在公司年报中明确提示。

应收账款与现金流风险:截至2025年三季度末,公司应收账款余额达345.9亿元,占营收比例超70%,回款周期较长,若下游电力客户付款延迟,将导致公司现金流持续承压;同时风电场开发需巨额前期资本开支,项目建设周期长、回本慢,若后续融资环境收紧,将影响项目推进进度。

八、大白话总结

总的来说,金风科技是全球风电整机赛道的绝对龙头,手握全球第一的装机规模、国内连续14年的市占率冠军,以及风电全产业链的技术壁垒。2025年受益于行业需求复苏、风机价格回升,实现了营收利润双高增,风机毛利率持续修复,业绩拐点已经确立。

但同时,公司也面临风电行业强周期波动、产能过剩引发价格战、应收账款高企三大核心问题,长期增长取决于海外市场拓展和海上风电的突破进度。当下市场对风电行业周期反转的分歧极大,股价近期累计涨幅较高,估值已处于行业高位,受行业政策、装机需求、原材料价格影响较大,短期波动风险极高。大家理性看待,务必注意投资风险。

我每天都会拆解1家A股热门公司,把完整脉络、核心信息、公开风险点整理成大白话 + 可视化表格,帮你省时间、避信息差。

想要往期所有公司的完整拆解合集,公众号后台回复【合集】,9.9元直接拿走;

老股民专属低佣金开户通道,比自己去营业部开低一半,后台回复【开户】直接领取。

本文所有数据官方来源

行业排名、市占率数据:彭博新能源财经(BNEF)《2025年全球风电整机制造商市场份额报告》

财务数据、经营数据:金风科技《2025年第三季度报告》《2025年半年度报告》(巨潮资讯网、深交所官方发布)

市场热度、行情数据:东方财富网个股行情、同花顺金融数据库

行业政策:国家能源局"十五五"能源规划、国家电网新能源十项举措

订单、项目进展:金风科技官方投资者关系活动记录表、重大项目中标公告