2026 年开年,全球金融市场已进入高波动、高不确定性、高关联性的三重压力周期。世界经济论坛《2026年全球风险报告》明确将地缘经济对抗列为年度首要风险,叠加全球债务压力、央行政策转向、AI 产业估值分化、区域冲突频发等多重扰动,单一资产、单一市场、单一策略的投资组合正面临前所未有的考验。

对普通投资者而言,2026 年的核心命题不再是 “如何赚更多”,而是“如何在波动中活下来、稳得住、长得大”。这正是 “反脆弱” 投资的核心要义:不是被动抵御风险,而是在不确定性中增强韧性,甚至从波动中获益。

那么,如何在复杂多变的全球环境中构建真正具备反脆弱能力的资产组合?答案并不依赖精准预测,而在于用科学的配置逻辑对冲不确定性。本文将从认清当前全球市场的真实风险格局开始,围绕多资产组合、多区域联动、充分分散配置三大核心思路,系统拆解2026年可落地、可追溯、可长期坚持的防御型配置方案,帮助普通投资者搭建穿越周期的 “财富安全垫”。

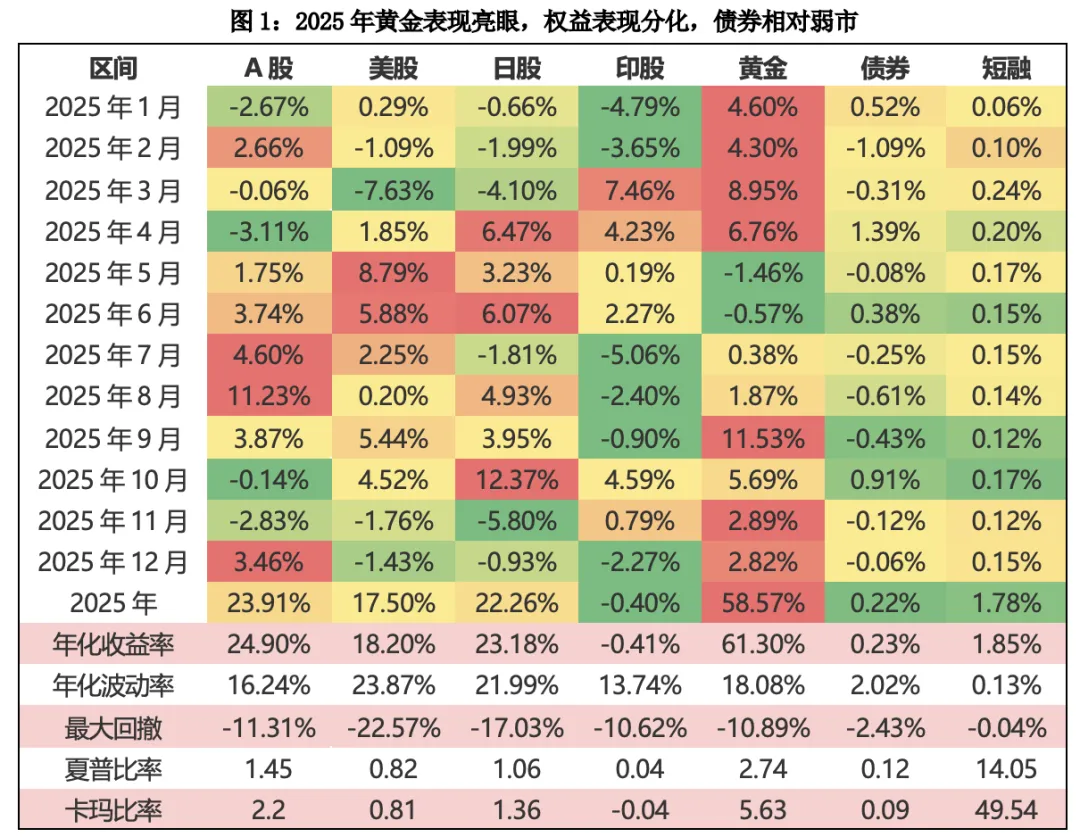

在谈配置之前,我们需要先明确当前市场的风险底色。回望过去的2025全年,黄金资产表现异常亮眼,全球权益资产表现分化,其中A股、日股与美股表现强势,印股小幅回落,债市相对低迷。从基础资产的收益表现看:2025年,黄金(58.57%)>中证800(23.91%)>日经225(22.26%)>纳指100(17.50%)>短融(1.78%)>政金债7-10年(0.22%)>孟买30(-0.40%)。

数据来源:Wind、东方证券研究所,2025.1.1-2025.12.31,跨境资产均经汇率调整,以人民币计价。其中:A股-中证800(H00906.CSI),美股-纳指100(NDX.GI),日股-日经225(N225.GI),印股-孟买30(SENSEX.BO),黄金-SGE黄金9999(Au9999.SGE),债券-政金债7-10财富(CBA08201.CS),短融-短融债(H11014.CSI)。区间收益率(年化)=[(1+区间收益率)^(250/交易日天数)-1]*100%,年化波动率={∑[(Ri-∑Ri / N)^2] / (N-1)}^0.5*250^0.5,最大回撤=Min{(Xi-Xj)/Xj)*100%},Sharpe(年化)=(年化后的平均收益率-无风险收益率) / 年化后的波动率,Calmar比率=统计区间年化收益率/abs(统计区间最大回撤)。指数过往不预示未来表现。

宏观政策方面,美联储陷入 “降息与防通胀”两难,美债规模逼近40万亿美元,全球流动性边际收紧与宽松预期反复博弈(资料来源:瑞银 2026 年十大意外情景、新浪财经 2026 宏观风险预警);地缘与产业方面,科技竞争、供应链重构持续,AI 板块从 “算力军备赛” 转向 “盈利验证期”,局部冲突推升能源与贵金属波动(资料来源:摩根士丹利 2026 全球宏观策略、世界经济论坛报告);市场结构方面,单一资产极端波动加剧,个股 “黑天鹅” 频发,行业指数回撤幅度远超宽基指数,集中持仓或面临本金大幅亏损风险(资料来源:Wind、清华大学五道口金融学院指数研究报告)。

资产价格波动的根源是相关性,当两类资产价格走势负相关或低相关时,一类下跌往往伴随另一类企稳或上涨,从而平滑整体组合波动。这是华尔街公认的 “免费午餐”,也是反脆弱配置的第一支柱。

历史数据反复证明,没有永远上涨的资产,只有永远波动的市场。2022年全球股债双杀、2024年科技股阶段性回调、2025年商品市场剧烈震荡,均指向同一个结论:集中持仓无异于在“裸奔”,分散配置才是不变的王道。而反脆弱投资的底层逻辑,就是用科学的分散替代盲目的押注,用多维度的平衡对冲单一维度的风险。

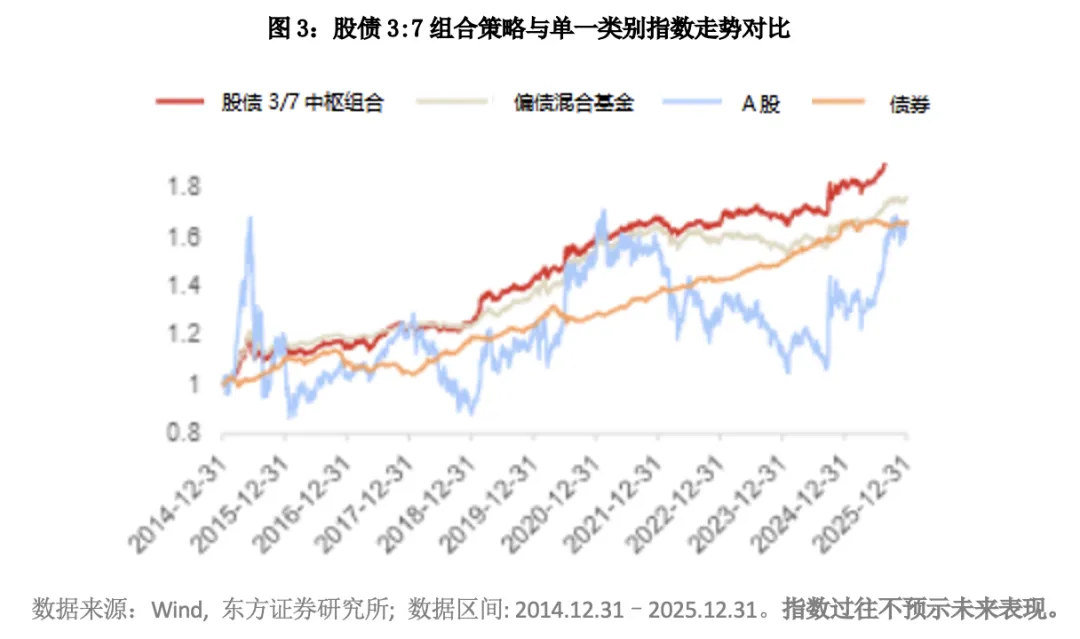

资产配置的关键原则在于不追求全覆盖,只追求低相关:股票与债券负相关、黄金与股市低相关,三类资产搭配即可实现基础分散。在符合投资者自身风险承受能力的前提下,以构建股债3:7的组合为例,该组合以中证800、政金债7-10年财富指数和短融为底层资产,采用组合保险(CPPI)与风险预算(RB)两阶段法构建:第一阶段通过CPPI将中证800与短融组合成中证800/短融CPPI组合,月末调仓;第二阶段运用融合目标配置中枢的风险预算方法,将上述CPPI组合与债券资产按风险特征进行配置,月末调仓,形成股债配置比为3:7的中枢组合。基准为股债固定目标中枢组合,月度再平衡。可以得到更为平滑且趋势向上的组合曲线,通过定期再平衡,卖出高估资产、买入低估资产,锁定收益、摊薄成本,从而有望实现组合的长期年化收益的提升。

大量实证研究表明,资产之间的相关系数,直接决定组合的平滑效果。股票与债券长期呈现低相关甚至阶段性负相关,在股市大幅调整时,债券往往能够起到对冲作用;黄金与多数风险资产相关性较低,在地缘冲突、通胀上行、货币贬值阶段表现出明显的防御属性;商品与股市、债市逻辑独立,有望进一步降低整体组合的波动集中度。

单一国家市场会受本国政策、经济、地缘事件的系统性冲击,比如国内政策调整、海外市场加息、区域冲突等,都会导致全市场同步下跌。从2017年以来全球主要市场表现可以看出,没有任何一个市场能够连续领跑,A股、美股、欧股、新兴市场往往呈现轮动特征。单一市场重仓,很容易陷入数年的结构性低迷。因此,不要把所有资产集中在单一市场,适度配置海外成熟市场与新兴市场,有望有效降低本国政策、经济、汇率带来的系统性冲击。

对普通投资者而言,无需复杂的海外开户操作,通过公募QDII基金、全球宽基ETF即可轻松实现跨区域配置,建议整体遵循“立足主场、适度出海”的原则,较大仓位配置国内资产,牢牢把握国内经济复苏与政策红利带来的投资机会;较小仓位配置海外资产,其中发达市场可选择标普500、欧洲全市场指数相关工具,分散科技板块波动与货币汇率风险,新兴市场可重点关注亚太、印度相关基金,分享高增长市场的红利,同时搭配少量海外债券与黄金,进一步对冲汇率波动与地缘风险,海外仓位既是规避单一市场系统性下跌的“第二道防线”,也是捕捉全球市场轮动收益的重要抓手。

分散配置的终极落点,是放弃盲目择股、拥抱全市场。普通投资者缺乏信息优势、研究能力、风险承受力,重仓单只股票或单一行业,本质是 “赌运气”:个股面临经营风险、政策风险、财务风险,尾部风险不可控;单一行业指数受周期影响,可能会出现持续数年的低迷与深度回撤;而宽基指数通过一篮子覆盖全市场优质企业分散风险,具备长期向上、自动优胜劣汰的核心优势。

普通投资者可以以宽基指数为核心底仓,如覆盖全市场龙头、中小盘成长的核心指数,先获取稳健的市场平均收益,减少对单一个股、单一主题的重仓押注,如果看好特定赛道,可采用行业指数基金少量参与,避免单一标的风险;优先选择费率低、规模适中、跟踪误差小的指数工具,长期来看,低成本是影响最终收益的关键变量之一。

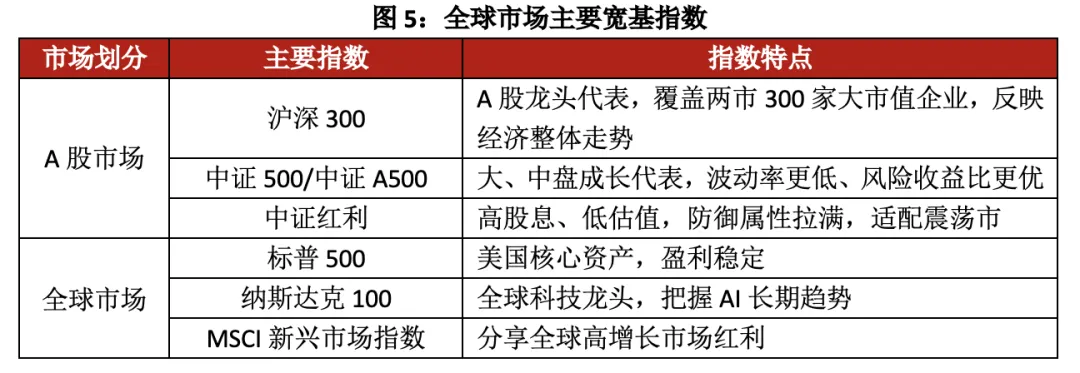

2026年普通投资者可采用“核心-卫星”策略布局宽基指数,其中较大的核心仓位配置宽基指数基金或ETF:

剩余较小的卫星仓位,可少量布局科技、消费、医药等长期景气行业指数,不重仓、不追高,避免单一赛道风险。同时需警惕“伪分散”的陷阱,持有10只同行业基金、5只同风格股票,本质仍是集中持仓,无法实现真正的风险分散,且选择宽基工具时,应优先挑选规模大、流动性好、管理费低的产品,长期省下的费用就是额外的投资收益。

不确定性或是未来十年的主旋律,地缘冲突、政策变化、技术迭代、经济周期…… 大量变量无法预测,也无法控制。但作为普通投资者的我们,可以控制的事情依然很多:控制是否分散;控制是否追高;控制是否重仓单一标的;控制是否用情绪做决策。

展望2026年乃至更长周期里,投资“反脆弱”的本质,不是躲避波动,而是构建一套即便遭遇黑天鹅也不会被击穿的资产结构,用多资产组合抵御单一市场崩盘风险,用多区域布局降低本土系统性风险,用宽基指数分散规避个股与行业踩雷风险,用长期纪律对抗人性弱点。真正的财富安全,从来不是某一年赚多少,而是在每一次危机中都能稳住、在每一轮复苏中都不缺席。愿每一位投资者,都能在波动中建立属于自己的 “财富安全垫”,在不确定性中,走出一条稳健、可持续的长期投资之路。