期货市场热点品种争议不断,黄金暴涨暴跌、豆粕基差分化、多晶硅行情异动,背后的核心逻辑到底是什么?本文拆解行情本质,更聊透交易的底层心法。

近期商品期货市场分化明显,多数品种维持震荡走势,少数品种出现大幅波动,成为市场热议的焦点。下面针对 3 个争议性较高的品种,客观拆解其行情背后的核心驱动逻辑,分享可复用的量化分析框架。

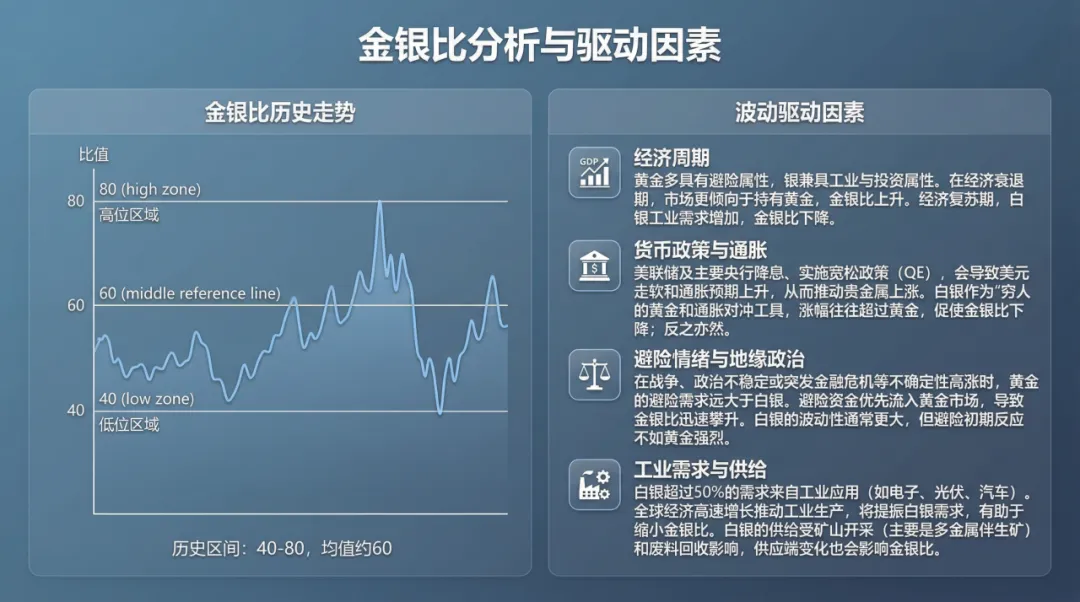

1.黄金与金银比:FOMO 情绪与长期驱动的博弈

近期黄金价格出现大幅波动,先是快速冲高,随后出现明显回调,市场关于黄金价格的分歧显著加大,而伴随黄金价格波动,金银比也出现了大幅变化。

这一轮黄金价格的快速冲高,核心是市场 FOMO 情绪(害怕错过)的集中释放,当价格出现连续上涨后,大量交易者因害怕错过行情,做出非理性的跟风交易行为,推动价格加速上行。而在这个过程中,我们能看到一个清晰的现象:黄金价格上涨的同时,金银比持续拉大。

背后的核心逻辑在于,当 FOMO 情绪集中释放时,部分谨慎的交易者在跟风做多黄金的同时,会选择空白银进行对冲,这就导致白银价格走势明显弱于黄金,金银比随之快速走高。而当 FOMO 情绪逐步消退,黄金多头阶段性减仓时,多黄金空白银的交易者会同步平仓白银空单,这就会出现黄金回调时,白银走势反而更坚挺,金银比随之回落的现象。

从公开的市场信息来看,影响黄金价格的长期核心驱动因素,是全球央行的黄金增持行为,这是一个长期的市场进程,不会在短期内结束。而短期价格的大幅波动,主要受市场情绪、资金流向的影响,情绪带来的价格斜率变化,不会改变长期驱动因素的运行节奏。

很多人会疑惑,为什么金银比长期难以出现趋势性修复?核心原因在于,这一轮黄金价格的波动,核心由其货币属性驱动,而白银不具备全球储备货币的核心价值,这是两者最本质的区别,也是金银比长期趋势的核心决定因素。

短期金银比的回落,更多是资金平仓带来的短期波动,而非核心驱动因素发生变化。从历史规律来看,金银比的趋势性修复,往往出现在美联储货币政策出现重大宽松调整之后,在此之前,需客观看待金银比的短期波动,理性评估市场风险。

你在交易中,有没有踩过情绪跟风的坑?不妨在评论区说说你的经历。

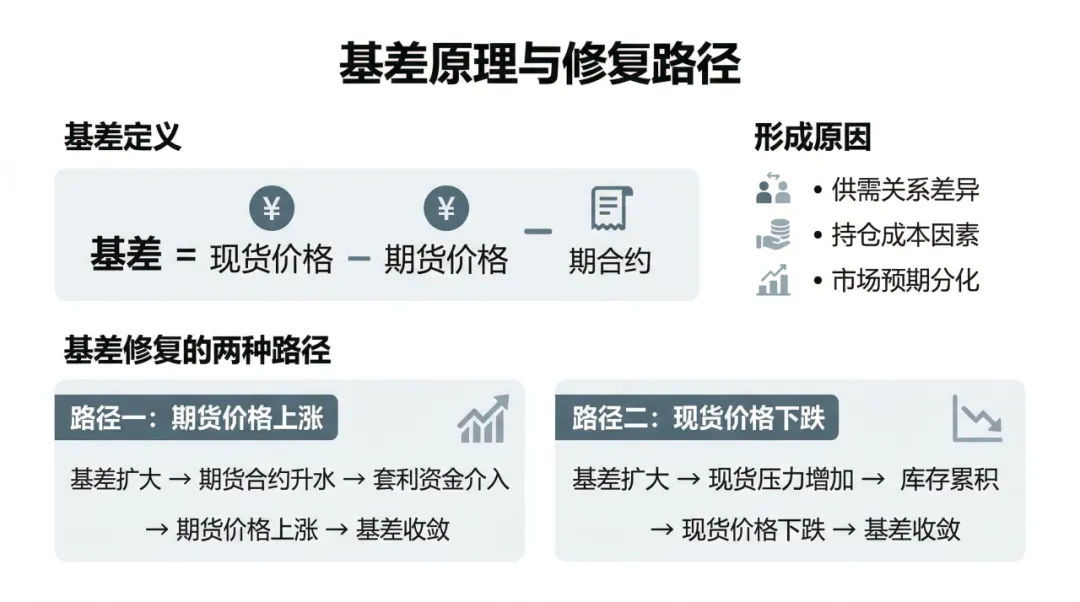

2. 豆粕 05 合约:高现货、大贴水的核心成因

近期豆粕现货价格出现大幅上涨,油厂豆粕库存处于历史低位,低库存格局下,现货价格的波动弹性显著放大。但与此同时,豆粕 05 合约却维持着较大的贴水幅度,这也是很多交易者非常疑惑的问题:为什么现货强势,盘面却没有跟随大幅上涨?

首先,豆粕 05 合约长期维持贴水现货的状态,核心是市场对南美大豆集中到港后,现货供应趋于宽松的一致预期,这是贴水格局形成的长期核心原因。

而临近交割月,合约依然维持较大贴水,核心受两个关键变量影响:一是进口大豆的到港与通关节奏。目前南美大豆已陆续到港,但海关检验流程的变化,影响了大豆卸货、入库的进度,大豆到港的预期并未出现偏差,核心变量在于通关放行的效率。二是交割规则与时间节点的影响。对于 05 合约的买方来说,进入交割月后,交割配对与交货时间由卖方主导,买方实际提到货的时间,大概率在 5 月下旬之后。而此时,随着通关大豆的集中放行,油厂豆粕库存大概率出现回升,现货价格也会随之出现相应变化,这也是盘面贴水的核心定价逻辑。

基差分析是量化分析与基本面分析中的核心技术分析知识,基差修复的路径,从来不是只有期货向现货靠拢这一种可能,现货向期货回归,也是基差修复的常见路径,这是很多交易者容易忽略的核心逻辑。

3. 多晶硅:仓单逻辑的适用边界与行情异动

近期多晶硅品种的行情大幅波动,成为市场关注的焦点,其行情异动的核心争议,集中在仓单成本与供需逻辑的博弈上。

前期市场多头的核心逻辑,是认为多晶硅可交割品的仓单成本较高,当前盘面价格下,空头无法完成交割交货,这个逻辑在广期所模拟交割后被进一步强化。而随后广期所引入做市商,品种出现增仓下跌,让坚守这个逻辑的多头承受了较大的亏损。

背后的核心问题,在于很多交易者忽略了仓单逻辑的适用边界。仓单成本、交割逻辑,只有在临近交割月时,才会对价格形成较强的约束,距离交割周期较远时,仓单逻辑对价格的影响权重极低,供需、库存、产业利润等核心变量,才是决定价格走势的关键。

同时,很多交易者会陷入「低库存就一定会上涨」的认知误区,事实上,现货价格的波动,同时受供应与需求两端的影响。如果需求持续疲软,即便库存处于低位,现货价格依然有下行的可能,这也是多晶硅这一轮行情异动的核心驱动因素之一。

这里也分享一个可复用的交易知识:同样是现货价格下行,驱动因素不同,对应的价差交易逻辑完全不同。如果是供应端增产、库存持续累积带来的现货下行,盘面往往会走出反套行情;如果是低库存、需求疲软带来的现货下行,盘面往往会走出正套行情,这也是多晶硅品种近期远近合约价差走势的核心逻辑。

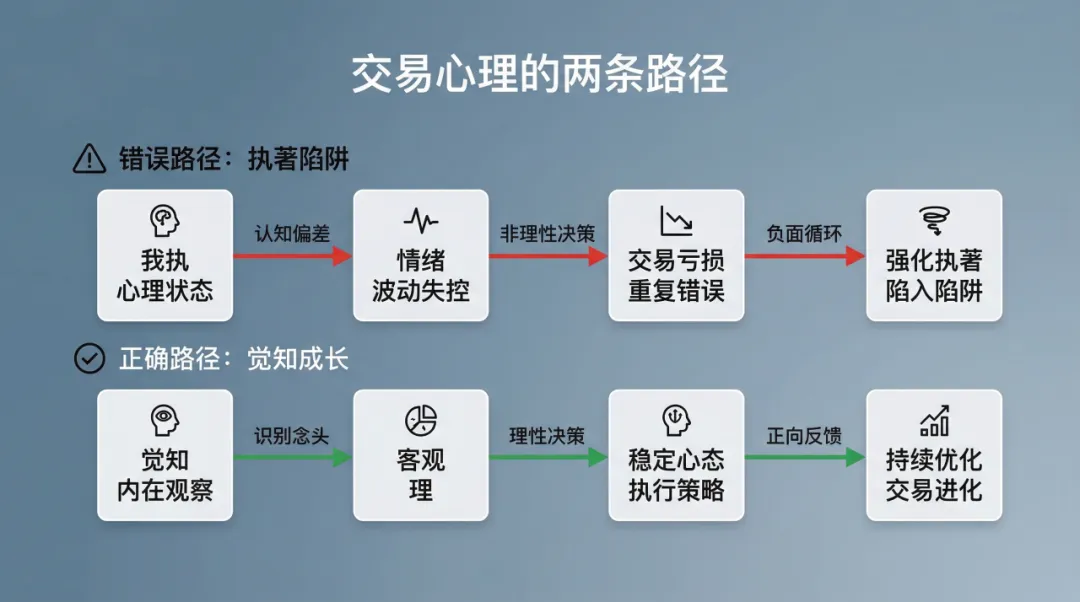

聊完行情逻辑,我们再聊一个比技术更重要的交易核心:很多交易者的亏损,不是因为看不懂行情,而是因为陷入了「捍卫自我权威」的心理陷阱,也就是佛家所说的「我执」。

相信很多人都有过这样的经历:当你对一个品种形成了自己的多空观点后,如果有人提出了相反的看法,你的第一反应不是去客观评估自己的观点是否有漏洞,而是本能地去找各种理由,去反驳对方、捍卫自己的观点。

我们在期货交易群里、文章评论区里看到的各种争吵,本质上都是这个原因。但这种争吵没有任何意义,不仅不会帮你在市场里赚到钱,反而会让你的心量越来越窄,无法接受与自己不同的观点,最终在市场出现与自己观点相反的走势时,死扛不认错,造成大额亏损。

这里想起塔勒布在书中提到的,关于索罗斯的一个经典故事:某个周末,索罗斯和朋友聊天时,明确表达了对市场的看空观点,讲出了完整的逻辑支撑,并且已经在市场中建立了大额空头头寸。结果几天之后,市场不跌反涨,持续创出新高。朋友担心索罗斯的空头头寸出现大额亏损,见面时问起这件事,索罗斯却回答:我们大赚了一笔,我改变了主意,不仅平掉了空头,还建立了大额多头头寸。

索罗斯的那句经典名言,很多人都听过:重要的不是你看对还是看错,而是你看对时赚了多少,看错时亏了多少。错误并不可耻,可耻的是错误已经显而易见了,却还不去修正。

我们和索罗斯的区别,从来不是能不能看对行情,而是当市场证明我们的观点错了的时候,我们是死扛到底、捍卫自己的权威,还是立刻修正错误、调整自己的交易策略。

别人提出不同的观点,你坦然接受、客观审视,而不是本能反驳、为自己辩护,这个过程,就是在扩大自己的心量。一个人只有把心量打开了,才能承载更多的智慧,才能在变化无常的市场里,客观应对每一次行情波动。

我们每个人,都是彼此的一面镜子。看到别人的缺点,先问问自己有没有同样的问题;看到别人的优点,也想想自己能不能学习借鉴。交易这件事,最终的核心不是看懂市场,而是看清自己。

很多人做交易,总在追求各种精妙的技巧、复杂的策略,但最终能在市场里长期走下去的人,赢的从来不是技巧,而是底层的价值观。

这里想聊一聊特朗普在《交易的艺术》里提到的生意逻辑:提出惊人的目标、大肆宣传、决策反复摇摆、最终获得想要的结果。这套逻辑,本质上是利用信息差和心理博弈,在单次博弈里实现利益最大化,但它只适用于一锤子买卖,不适用于需要长期存续的重复博弈。

单次博弈里,你可以靠套路、靠技巧坑对方一次,但对方吃过一次亏之后,再也不会和你合作,你的路只会越走越窄。就像路边流动的水果摊,只做一次生意,所以能坑一次是一次,但小区门口的便利店,想要长期经营,靠的只能是诚信。

而交易这件事,本身就是一场无限循环的重复博弈。你不是只做一笔交易就离开市场,而是要在市场里长期生存,靠的从来不是一次两次的运气,而是长期的、可复制的、稳定的交易体系,以及支撑这个体系的底层价值观。

在重复博弈里,真诚才是最核心的底层逻辑。你坦诚地对待市场、不欺骗自己,客观看待自己的每一笔交易,对就是对,错就是错,不找借口、不自我欺骗,才能在每一次交易里获得成长,建立自己的交易体系。

你坦诚地对待身边的人,合作时不玩套路、不算计对方,也许单次博弈里,你没有拿到最大的利益,但长期来看,你会筛选出同频的、靠谱的合作伙伴,你的路只会越走越宽。

愚蠢的人,会把你的真诚当成傻;而聪明的人,会把你的真诚当成最高级的靠谱。

交易到最后你会发现,真诚是道,技巧是术。有道而谋,虽寡而胜;无道而谋,愈多愈败。无论是做交易,还是做人做事,与其花心思研究各种套路和技巧,不如守住自己的真诚,用真诚筛选同频的人,用长期主义做正确的事。

【风险提示】本文仅为投资者教育内容,旨在分享交易知识、量化分析框架与理性投资理念,不构成任何投资建议。期货、A 股市场均存在较高投资风险,过往策略逻辑不代表未来收益,投资者应根据自身风险承受能力,理性做出投资决策,自主承担投资风险。