【金视点】螺纹钢“韧性”行情有望延续

- 2026-07-17 23:50:59

点击上方蓝字⬆ 关注我们

作者:金联创-郭杨

近期螺纹钢市场在宏观暖意与产业现实相互交织的背景下温和上行,受“成本支撑强化”与“基本面缓慢修复”双重因素叠加影响,行情展现出较强韧性。3月17日,财政部明确表示2026年将继续实施更加积极的财政政策,重点聚焦支持强大国内市场建设、培育新动能以及推动新型城镇化等七大领域;国务院国资委也强调要围绕“两重”“两新”精准发力,提前谋划实施一批重大项目与标志性工程,着力扩大有效投资。宏观政策托底信号明确,为黑色系提供提振支撑。不过,政策从出台到落地尚需时间,且1-2月房地产新开工面积同比仍呈下降态势,需求实质性放量难以一蹴而就。

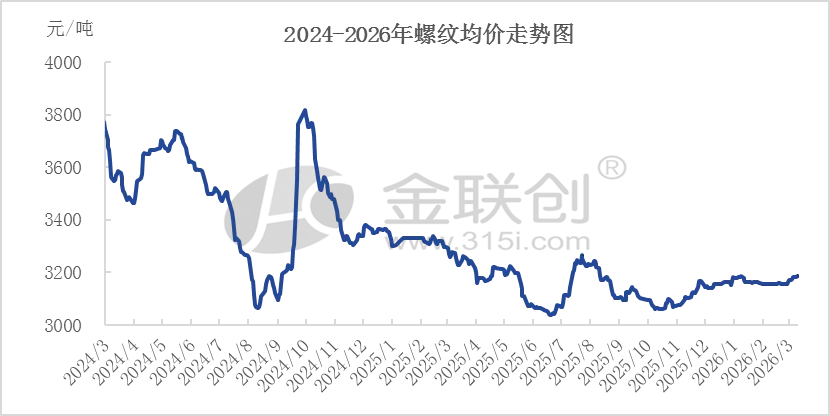

数据来源:金联创

3月以来,铁矿石、焦煤等原料价格在多重因素推动下持续走强。一方面,中东地缘冲突升级引发市场对能源及海运成本的担忧,霍尔木兹海峡局势紧张直接推升海岬型船运费,抬升了铁矿石到岸成本;另一方面,市场对特定矿种采购管控的传闻进一步加剧原料端的供应忧虑。与此同时,原油价格上涨通过能源替代逻辑传导至焦煤市场,也助推其价格上行。尽管铁矿石港口库存仍处高位,但在钢厂复产预期及结构性矛盾支撑下,原料价格表现坚挺,从成本端为钢价提供了底部支撑。

受两会期间北方环保管控影响,多家钢厂集中执行自主减排,铁水产量阶段性下行。随着管控力度减弱,3月中旬起大量钢厂集中复产,预计日均铁水产量将快速回补。螺纹钢自身产量同样呈现回升态势,正月十五后电炉陆续复产,短流程产量亦有所增加,预计短期内螺纹钢产量将继续上行。

现货市场成交正在逐步回暖,日成交量已重回10万吨以上,较春节前明显升温。但需求复苏节奏并不均衡:一方面,建筑施工正由节后启动期向正常施工期过渡,区域分化明显,华东、华南复工较快;另一方面,资金面分层现象依然突出,受化债压力与回款偏慢等因素影响,除省级专项债项目及重点民生工程外,中小项目开工动力偏弱。因此,当前钢材需求的修复斜率整体偏缓。

随着需求加速回升,螺纹钢总库存预计将于3月下旬迎来去库拐点,市场交易逻辑也将逐步从“高库存压制”转向“去库周期支撑”。但需警惕的是,若本周产量快速回升而需求未能同步显著提升,累库压力或将重现,对市场情绪形成扰动。

综合来看,当前螺纹钢市场正处于“成本推涨”向“基本面验证”过渡的关键窗口期。一方面,地缘冲突带来的成本溢价虽短期难以消散,但其边际影响正逐步减弱,市场交易主线将逐步回归供需基本面;另一方面,宏观政策持续发力与专项债发行提速为需求复苏提供支撑,3月下旬至4月初,随着终端项目推进及资金逐步到位,钢材需求有望迎来真正的“小阳春”。不过,房地产新开工下降及出口面临的多重压力仍将制约价格上涨空间。短期内,钢价或维持震荡偏强格局,仍需关注库存去库进程、需求释放力度及成本支撑稳固的共振。

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

在看一下↓↓

在看一下↓↓