当前,中国经济正处于工业改革的转换阶段,产业结构深度调整,产品循环体系的优化成为重要课题。而在宏观层面,一个更为深层的背景正在主导着大宗商品的价格逻辑——过去几年,中国CPI同比涨幅持续低位徘徊,2025年全年仅录得0%左右。

物价长期低迷的后果是深刻的;企业产品卖不上价,利润承压,扩产意愿下降;居民预期未来东西会更便宜,消费决策推迟——这正是经济学所说的“通缩螺旋”的苗头。

2026年,货币政策的第一重使命,就是打破这一负向预期。推动物价温和回升,不是要制造通胀,而是要激活经济体内生的循环动力。当企业看到价格回暖,才敢于扩产和招聘;当居民看到收入增长,才敢于消费和借贷。这是一条从“物价修复”到“信心修复”的传导路径。

聚焦到煤炭市场,近期煤价虽出现一轮上涨,但在这一宏观修复的起步阶段,其上涨幅度被多重因素牢牢锁定,呈现“极度有限”的特征。

非电需求,短期托底,但难以持续发力

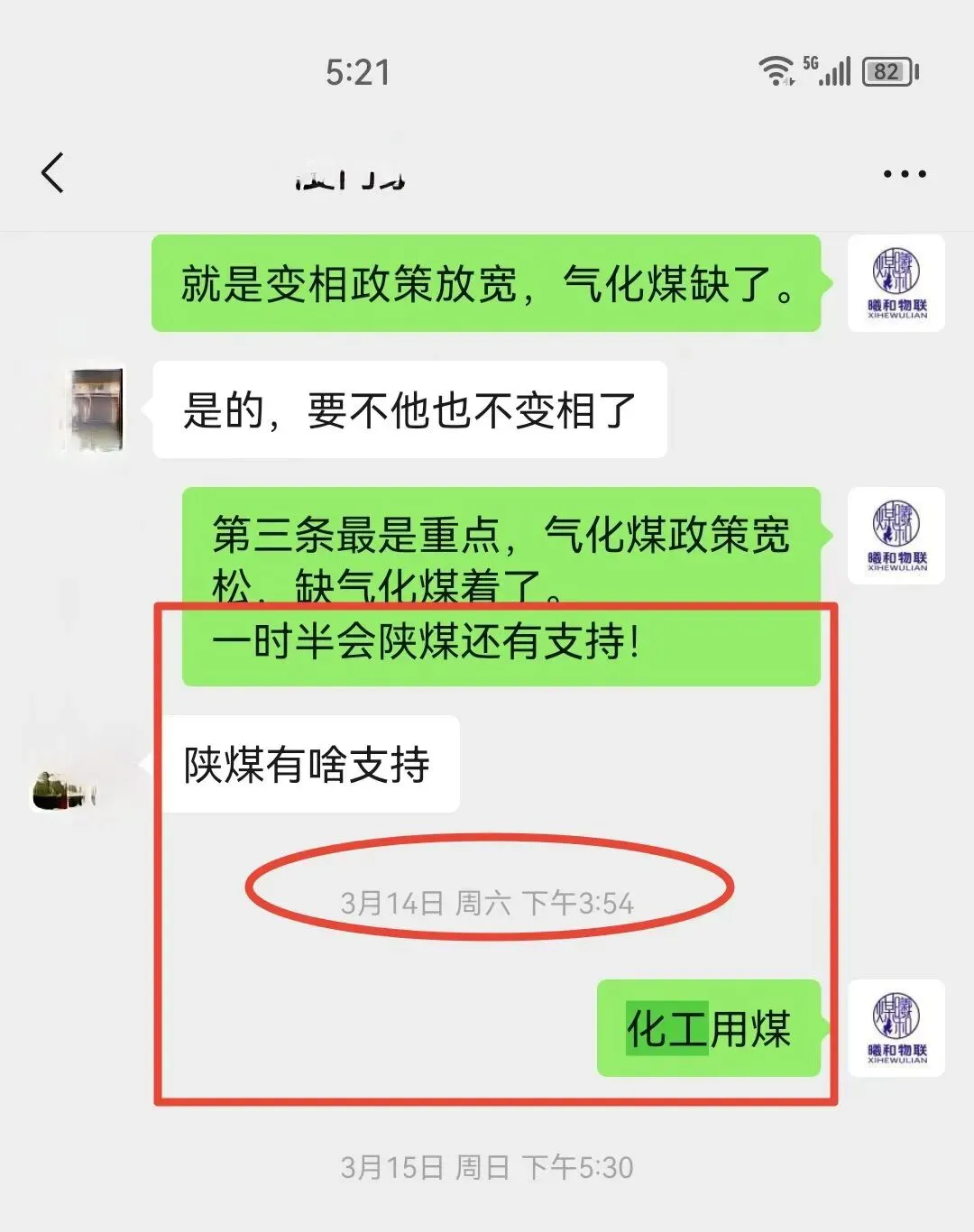

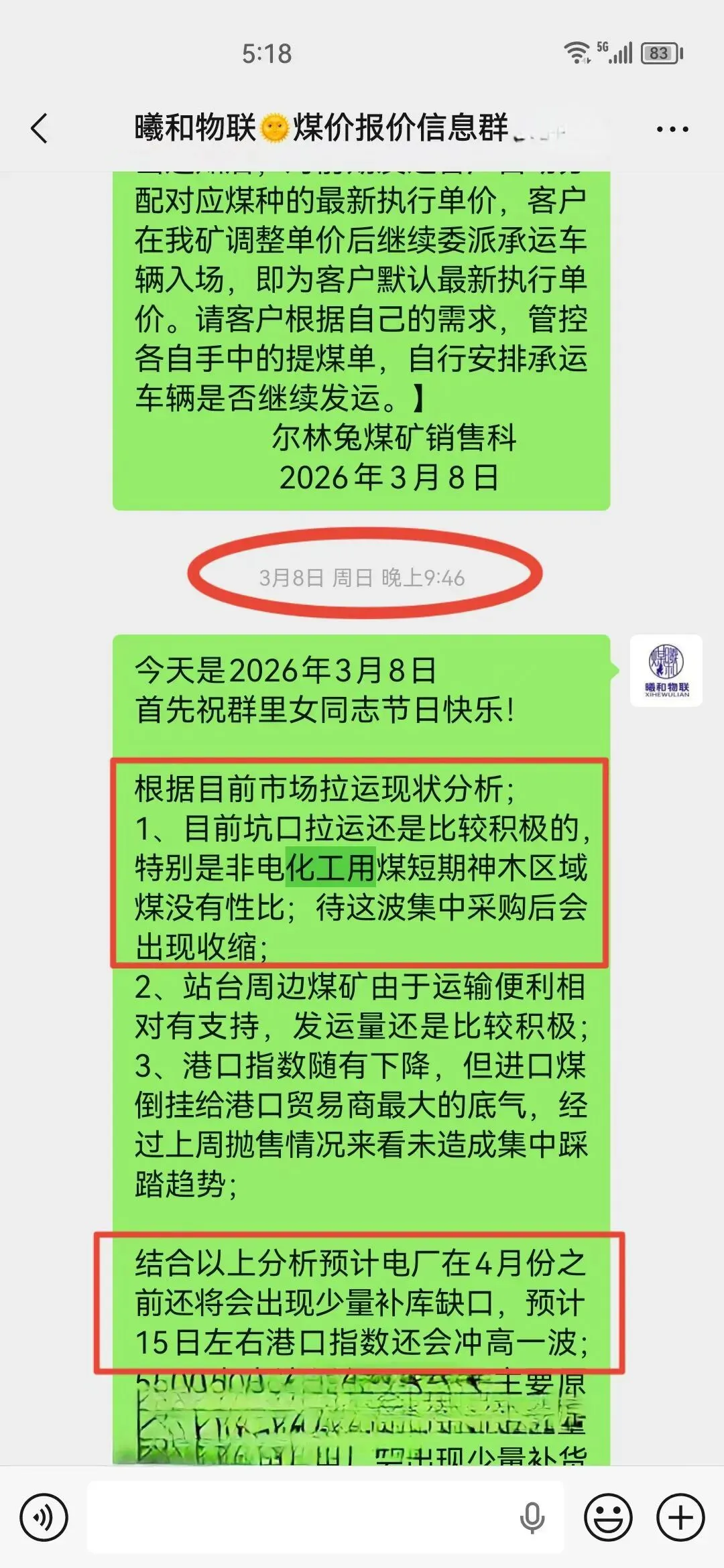

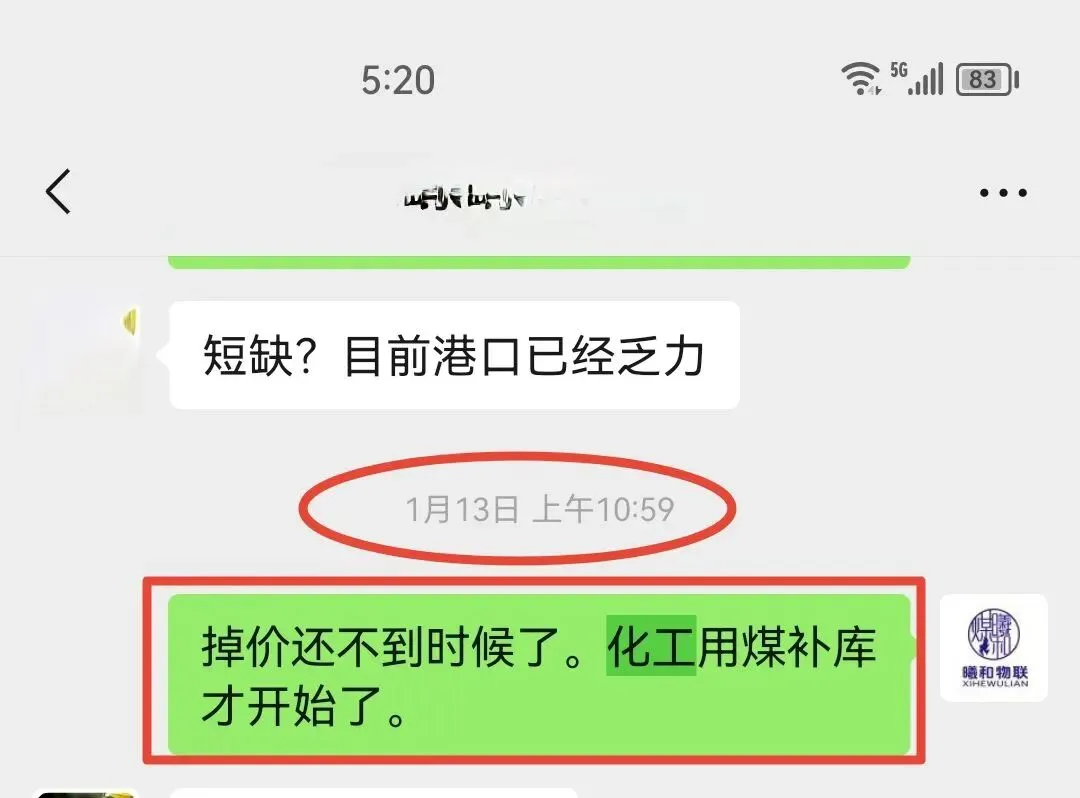

本轮煤价上涨的直接动力,主要来自化工等非电行业的阶段性采购。在工业转型过程中,部分下游行业出现原料补库需求,加之前期煤价已跌至阶段性低位,市场存在技术性反弹动能。

然而,从宏观视角看,当前整体工业品价格水平依然承压。终端产品提价能力不足,意味着非电行业对高价煤炭的接受度缺乏持续性。一旦煤价涨幅扩大,下游成本传导受阻,需求端将迅速产生抵触情绪。这决定了非电需求的“托底”作用虽存,但不足以驱动一轮持续性上涨。

火电淡季,需求基本盘“缺位”

随着供暖季结束,火电机组陆续进入春季检修周期,电厂日耗明显回落。在CPI持续低迷、全社会用电需求增速放缓的大环境下,电厂补库意愿普遍谨慎,以刚需采购为主,大规模集中补库的动力缺失。

电力行业作为煤炭需求的基本盘,在淡季阶段更多扮演“稳价”而非“涨价”的角色。缺少了电煤采购的放量配合,煤价上行的核心引擎处于熄火状态。

宏观修复路径,政策不允许上游价格“冒进”

2026年货币政策的核心目标是推动物价“温和回升”,而非制造通胀。政策层面更倾向于通过稳预期、扩内需的方式,逐步修复企业和居民的信心,而非允许上游大宗商品价格出现快速、剧烈的上涨。

煤炭作为基础能源,其价格走势与宏观经济景气度高度相关。在物价水平尚处于修复初期、工业领域仍面临通缩压力的情况下,煤价缺乏持续大幅上涨的宏观基础。

煤价上涨若失控,将反噬经济循环

这是本轮上涨中一个极易被忽视但至关重要的风险——煤炭作为基础能源和物流运输的核心成本项,其价格若涨幅过大,将直接推高全社会的物品流通成本。

一旦流通成本大幅上升,商品从生产端到消费端的传导链条将受阻。企业面临“原料涨、成品难涨”的双重挤压,利润空间被进一步压缩,只能被动减产甚至停产;物流企业成本高企,运力下降;最终端消费市场则因商品价格被迫上调而需求萎缩。

这将形成一条危险的负向传导链:煤价上涨→流通成本上升→物品流通下降→企业减产→收入下滑→消费萎缩→经济循环受阻→通缩压力加剧。

换言之,在本就脆弱的宏观修复期,若煤炭价格涨幅失控,不仅无法推动物价温和回升,反而可能阻断本就脆弱的物品流通链条,将经济重新推向通缩的恶性循环。这正是政策层面必须严防死守的底线。

综合判断

综合来看,本轮煤价上涨得益于非电需求的阶段性释放与成本端的支撑,具备短期反弹的动力。但在工业转型与物价修复的宏观背景下,下游需求增长空间受限,淡季效应显现,加之煤价过快上涨将对经济循环产生反噬风险,煤价上行的阻力正在积聚。

预计短期内市场将呈现“下有底、上有顶”的震荡格局,底部虽有较强支撑,但上涨幅度极度有限。

这也符合从物价修复到信心修复的渐进式传导逻辑——唯有宏观经济基本面实现持续好转,物品流通顺畅、企业利润修复、居民信心回暖,煤炭等大宗商品才能迎来真正具备可持续性的价格回暖。在此之前,任何一轮上涨都只能是“修复中的反弹”,而非趋势性的反转。

(本文基于市场公开信息及宏观分析,不构成投资建议)