存储芯片向来是半导体行业中周期属性最强的赛道之一。但从2025年开始,这个赛道正在告别以往的剧烈波动,进入一个由AI算力引爆的“结构性超级周期”。

2026年,存储芯片市场行情如何?背后有哪些技术升级与供需变化?国产厂商又在其中扮演怎样的角色?本文将从市场规模、技术迭代、供需关系等维度,带你全面读懂这一轮存储芯片的超级行情。

🌍全球市场:增速迅猛

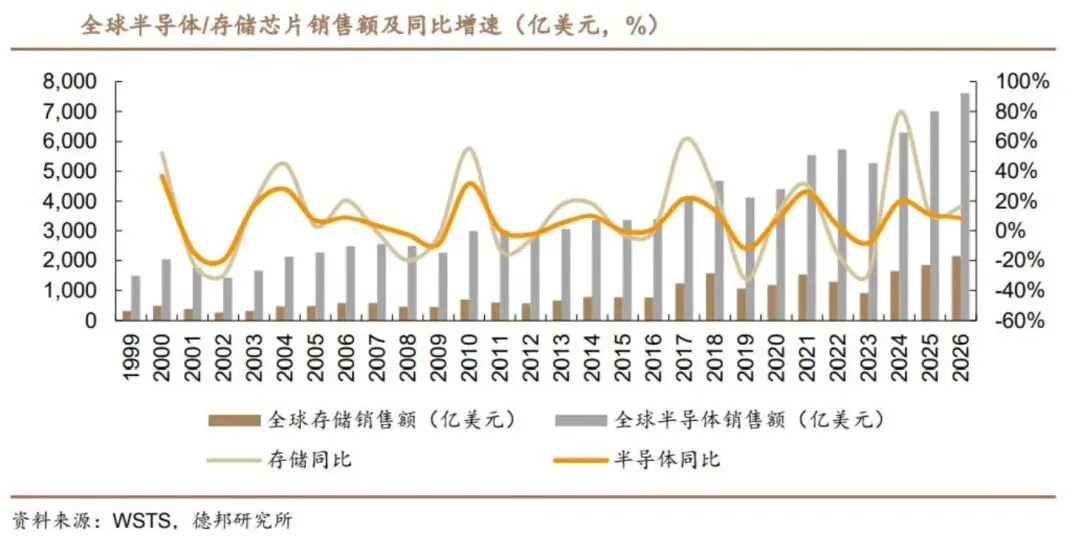

2024年全球存储芯片市场规模为1655亿美元,2025年则已突破2000亿美元。

进入2026年,市场增长更是迎来爆发式增长。据WSTS保守预估,2026年全球存储芯片市场规模将达2148亿美元;而TrendForce等机构受AI需求超预期推动,已将全年预期上调至5000亿美元以上,同比增幅超130%。

🇨🇳中国市场:稳步提升

作为全球最大消费市场,2025年中国存储芯片市场规模达4580亿元,约占全球市场份额30%。2026年预计增至4888亿元,同比增长6.72%。随着国产技术突破,国产化率有望从当前的15%提升至25%-30%,成为市场增长的重要支撑。

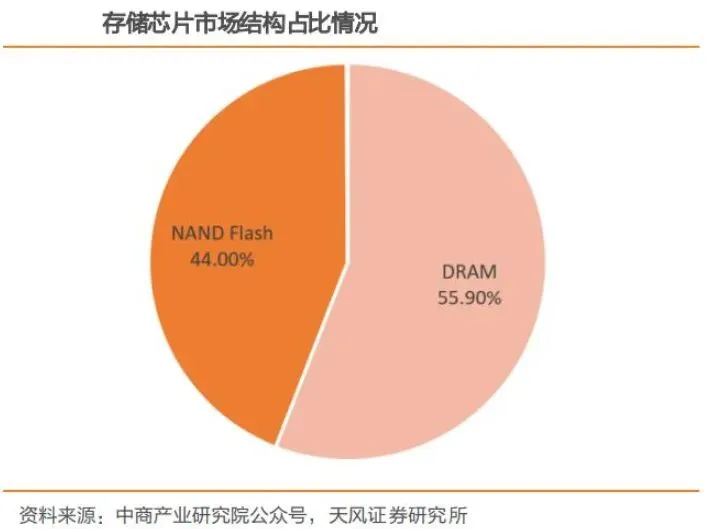

目前,存储芯片市场主要以DRAM和NAND Flash为主。其中,DRAM市场规模最大,占比约为55.9%,NAND Flash占比约为44.0%。

🔹DRAM:持续向高频、低功耗发展

DRAM制程已进入10nm以下节点,美光的12nm技术率先量产,使DDR5速度达到 9200MT/s,功耗降低20%。三星和SK海力士也在积极推进14nm和13nm工艺。

HBM 目前则已发展至HBM3E和HBM4阶段,三星、海力士、美光均已正式推出 HBM4。 美光HBM3E 产品通过优化堆叠结构,实现功耗降低 30%。

🔹NAND Flash:层数持续突破

NAND Flash领域, 3D堆叠技术已成为提升存储密度的主要手段。2023年开始,各大厂商正式突破200层——三星推出第八代236层,海力士238层,美光232层,铠侠218层,长江存储232层。

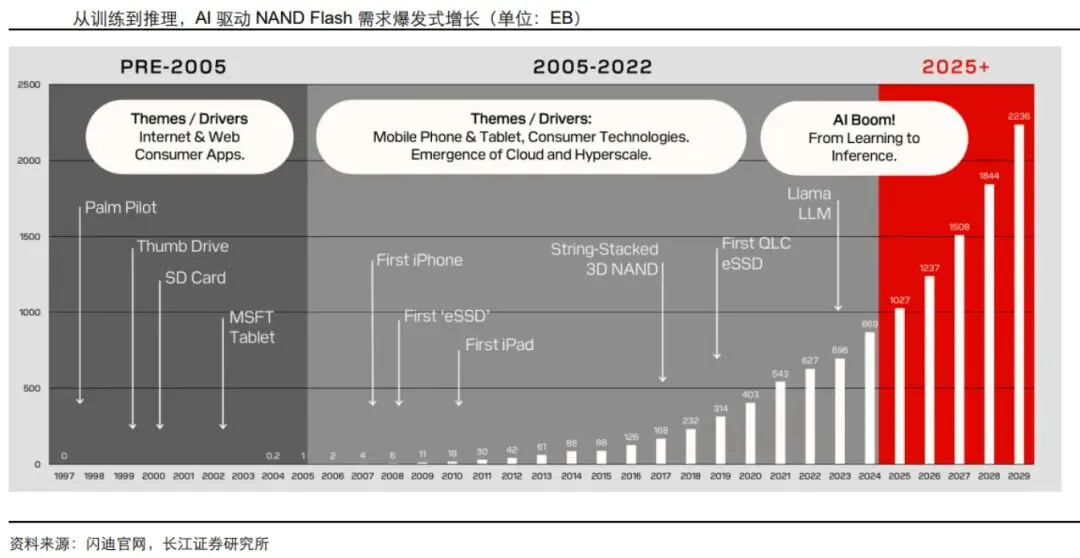

AI与云服务:已成为全球存储市场增长的核心驱动力,谷歌、Meta、微软等海外科技巨头2026年在AI基础设施领域的投资合计将超6000亿美元,带动HBM、DDR5、企业级SSD等高端存储需求持续释放。

消费电子:智能手机、PC等逐步向UFS、NVMe SSD等高性能存储方案升级,单机存储容量与规格持续提升,高端化、大容量成为行业主流。

智能汽车:车载存储也迈入快速发展新阶段,成为新蓝海。车载存储系统已从传统辅助部件逐步升级为智能汽车的核心战略资源,存储方案从早期eMMC逐步向UFS、AutoSSD等高可靠、大容量方案迭代,技术升级节奏明显加快。

🚢供给端:国产替代迎来黄金期

DRAM市场仍然由三星、SK海力士、美光三家主导,2025年三家市场份额分别为37%、34%、23%。国内厂商则以长鑫存储为主,市场份额约5%。

NAND Flash五大龙头企业2025年全球市场份额为:三星33%、SK海力士20%、铠侠15%、美光13%、闪迪12%;国内厂商长江存储则占据约6%市场份额。

目前,头部厂商聚焦于HBM、DDR5等高附加值产能,DDR4等旧制程大幅减产。2026年SK海力士、美光HBM产能已全部售罄。长鑫存储DDR5良率稳定,2025 年 DRAM 晶圆投片量预计达 273 万片,同比增长68%。长江存储3D NAND取得突破,2026年全球份额有望升至15%,进入全球前三。

🚀价格走势:近期涨势依旧迅猛

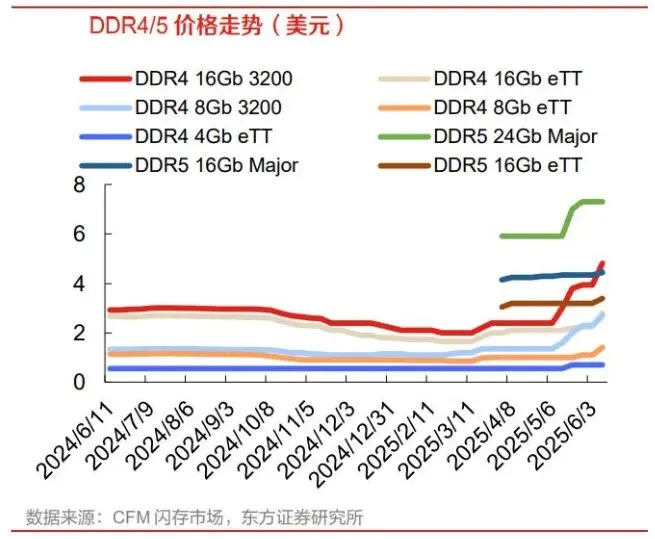

2025年,DRAM平均售价涨幅约46.9%,NAND Flash达56.6%。

2026年Q1价格继续攀升;DRAM价格环比上涨55%-60%,NAND Flash环比上涨40%-50%,部分高端规格涨幅超100%。

存储行业已告别传统周期,进入技术、市场等多因素驱动的新阶段。2026年,行业将延续AI带来的结构性超级周期以及高速增长。高端产能紧缺、中低端趋稳的分化格局凸显,美韩龙头仍主导高端市场,国内厂商快速崛起推动行业格局多元化。对于从业者与投资者而言,2026年既是挑战之年,也是变局之年。理解周期、看懂结构、聚焦主线,将成为精准把握市场行情的关键所在。