本周黄金市场行情报告:

报告周期:2026-03-17 至 2026-03-21

1. 本周市场回顾

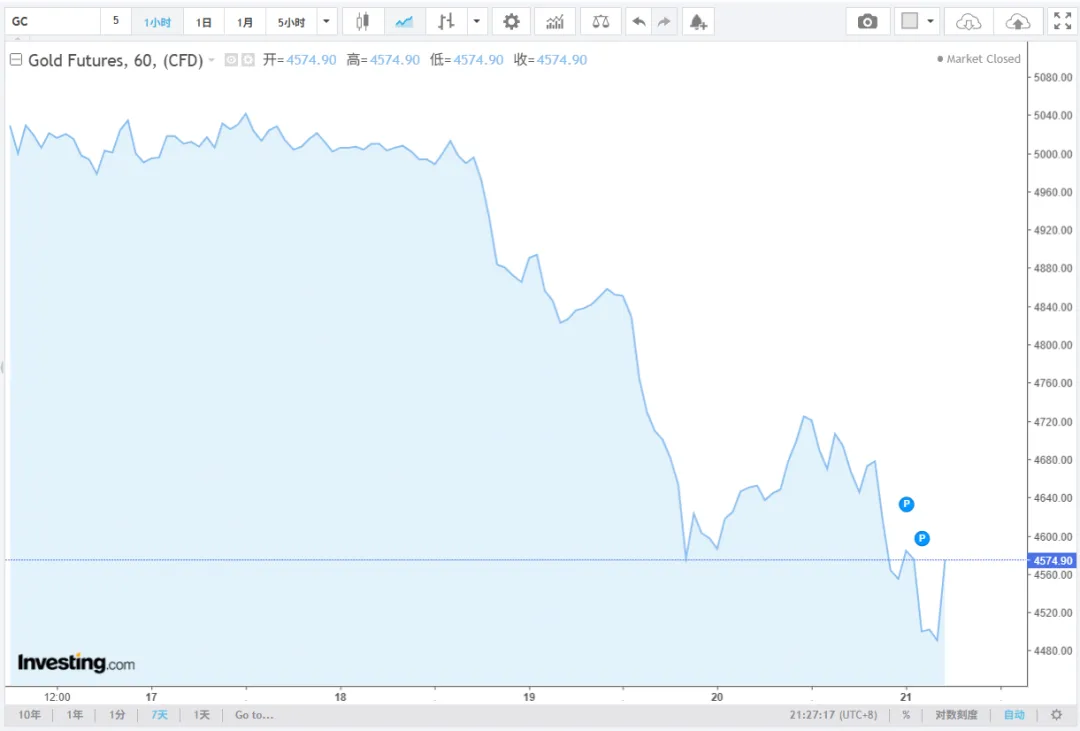

1.1 周度金价走势

国际金价(伦敦金现) :

国内金价(AU99.99) :

1.2 周内走势特征

价格波动:

- 波动特征:创1983年以来43年最大单周跌幅,暴跌式下跌

- 3月18日:美联储FOMC会议释放鹰派信号,金价开始暴跌

- 3月21日:跌破4500美元关口,周内最低下探4476.40美元

成交量分析:

1.3 市场情绪演变

周初情绪:震荡整理,市场等待美联储会议结果

周中变化:美联储会议后,情绪急剧恶化,恐慌情绪蔓延

周末情绪:极度悲观,但恐慌情绪有所缓解,市场开始寻找底部

2. 重要因子深度分析

2.1 实际利率 ⭐⭐⭐⭐⭐

2.1.1 周度变化

10年期TIPS收益率:

联邦基金利率:

通胀数据:

2.1.2 深度分析

变化原因:

美联储3月18日FOMC会议释放强烈鹰派信号:

- 点阵图显示2026年仅降息一次,首次降息推迟至年底

影响机制:

美联储鹰派 → 实际利率维持高位 → 持有黄金机会成本上升 → 黄金吸引力下降 → 金价暴跌

对金价的影响:

- 详细说明:美联储鹰派立场彻底改变了市场对降息的预期,从预期全年降息3次降至仅1次,大幅提升了持有黄金的机会成本,导致资金大规模流出黄金市场

2.1.3 历史对比

历史同期对比:

趋势分析:

实际利率从2022年深度负值逐步回升至当前接近正值水平,黄金市场也随之从2021-2022年的超级牛市转为调整阶段。当前实际利率维持在1.88%的相对高位,对金价形成持续压制。

2.1.4 关键观察点

本周关键观察:

- 美联储点阵图显示2026年仅降息一次,远低于市场预期

下周关注:

2.2 央行购金 ⭐⭐⭐⭐

2.2.1 周度动态

本周央行动态:

- 世界黄金协会数据显示,2026年1月全球央行净购金量仅为5吨,远低于2025年月均27吨

- 中国央行:连续16个月增持,截至2026年2月末黄金储备达7422万盎司(约2308.5吨)

- 部分央行出现减持:俄罗斯央行1月卖出9吨黄金,波兰计划出售部分黄金储备

官方声明:

- 世界黄金协会调查显示,95%的央行仍计划未来12个月继续购金

- 中国央行保持"小幅高频"的增持节奏,体现长期战略配置意图

2.2.2 深度分析

购金趋势:

动机分析:

对金价的影响:

- 详细说明:央行购金节奏放缓削弱了金价长期支撑,但长期去美元化趋势未变,95%的央行仍计划继续增持

2.2.3 历史对比

近期购金趋势:

数据来源:世界黄金协会

长期趋势:

2022-2024年,全球央行连续三年净购金超过1000吨,创下历史纪录。2025年购金量降至863吨,但仍处于历史高位。2026年初购金节奏进一步放缓,但长期储备多元化需求未变。

2.2.4 关键观察点

本周关键观察:

下周关注:

2.3 系统性风险 ⭐⭐⭐⭐

2.3.1 周度风险事件

地缘政治风险:

- 布伦特原油突破110美元/桶,创2024年以来新高

金融市场风险:

- VIX指数:周初22.37,周末26.78,周度变化+4.41(+19.7%)

- 债市:美债收益率上行,10年期美债收益率维持在4.25%附近

经济风险:

- 美国2月核心PCE超预期反弹至2.8%,通胀粘性显现

2.3.2 深度分析

风险评估:

避险需求:

对金价的影响:

- 详细说明:系统性风险上升本应利多金价,但高利率环境压制了黄金的避险属性,资金更多流向美元而非黄金。传统"地缘风险→避险需求→金价上涨"的传导链条被打破,出现了"地缘风险→油价上涨→通胀担忧→鹰派预期→金价下跌"的反向逻辑。

2.3.3 历史对比

VIX指数对比:

趋势分析:

当前VIX指数处于相对高位,显示市场恐慌情绪上升。但与2025年同期相比,金价大幅下跌,表明在当前环境下,实际利率因子对金价的影响超过了系统性风险因子。

2.3.4 关键观察点

本周关键观察:

3. 因子影响总结

3.1 各因子独立影响

实际利率:

- 周度变化:美联储鹰派,实际利率维持高位,对金价形成强烈压制

央行购金:

系统性风险:

- 周度事件:地缘政治风险上升,VIX指数上涨,但避险效果被高利率压制

3.2 因子交互效应

协同效应(同向强化):

- 实际利率利空 + 央行购金放缓 + 美元走强 → 三重利空,金价创43年最大周跌幅

对冲效应(反向抵消):

- 系统性风险利多 vs 实际利率利空 → 利空完全主导,利多影响被完全抵消,传统避险逻辑失效

3.3 辅助验证指标

美元指数(DXY) :

- 验证分析:美元指数维持强势,压制以美元计价的黄金,与金价走势一致

资金流向:

- 黄金ETF持仓:SPDR Gold Trust持仓量从1070.71吨(3月16日)降至1062.14吨(3月19日),周内减持8.57吨

- 情绪验证:资金流出反映市场情绪极度悲观,对金价形成压力

4. 中国市场专项分析

4.1 国内金价表现

AU99.99 周度走势:

走势特征:

- 周五(3月21日)跌幅扩大,跟随国际金价跌破关键支撑

4.2 内外盘价差分析

价差走势:

价差原因分析:

- 品牌金店价格与基础金价差距超400元/克,零售价格传导滞后

4.3 中国央行储备

最新数据:

增持策略:

- 黄金储备占外汇储备比重约10.1%,仍低于全球15%的平均水平

5. 历史数据深度对比分析

5.1 金价历史对比

同期金价对比:

分析:

本周金价创1983年以来43年最大单周跌幅,反映了市场对美联储鹰派政策的极端反应。与过去几年相比,当前金价处于历史高位,但本周的暴跌也反映了市场预期与现实的巨大落差。

5.2 实际利率历史对比

同期实际利率对比:

分析:

当前实际利率维持在1.88%的相对高位,与2021-2022年的深度负值形成鲜明对比。实际利率的回升是本轮金价调整的核心原因。

5.3 央行购金历史对比

同期央行购金对比:

数据来源:世界黄金协会

分析:

2026年初央行购金节奏显著放缓,与2022-2024年的购金热潮形成对比。购金节奏放缓削弱了金价长期支撑,是本周暴跌的重要因素之一。

6. 信息来源

官方数据源

- 美联储官网:https://www.federalreserve.gov/

- 世界黄金协会:https://china.gold.org/

- 上海黄金交易所:http://www.sge.com.cn/

权威媒体

- Wall Street Journal(华尔街日报)

历史数据

- 美国货币政策与通胀数据:gold-market-analyzer/assets/us_fed_rates_inflation.md

- 国际金价历史数据:gold-market-analyzer/assets/XAUUSD_daily_prices.md

- 国内金价历史数据:gold-market-analyzer/assets/AU99.99_daily_prices.md

- 央行储备数据:gold-market-analyzer/assets/全球主要央行黄金储备_月度.md

7. 免责声明

本报告仅提供黄金市场信息分析,不构成任何投资建议。本报告中的观点和信息基于公开资料,不保证其准确性、完整性和及时性。投资有风险,入市需谨慎。