ICE棉价下跌,郑棉高位震荡,特朗普称同伊朗已形成会议要点,但后被伊朗外交部否认,称不存在对话,夜盘原油一度大幅下跌,后收复部分跌幅。内外价差高位,进口量的同比大增和滑准税的发放施压于棉价,但下游纺织订单表现不错,给予较好支撑,棉价区间震荡。近几日多数观点认为棉价下方仍存支撑。3月24日,郑棉主力合约收于15215元/吨,跌95元。

近日郑棉主力合约走势图

3月中旬郑棉主力在15700元关口多次上冲不过,短期出现近700点回调,目前郑棉主力压力位已经转移到15430元附近,叠加近期有色、贵金属等前期暴涨的品种均出现大幅回调,郑棉谨防回调风险。

新年度供应收缩预期为棉花提供底部支撑,且短期原油上涨带动化纤价格走高,短期提升了棉纺织品的性价比,对棉花需求形成一定支撑。

3月31日是个重要时间点,美国农业部发布植棉意向面积调查报告,市场预期是缩减,如果近期美棉抗跌,则有可能表明这份报告是符合预期的。此外,4月即将进入新疆棉花播种期,尽管去年籽棉收购价格有所下跌,多数棉农仍保持较强的植棉意向,各方对新疆植棉面积减少的实际执行力度存在明显分歧,如果实际播种面积超过了3600万亩,盘面可能会产生大幅回调,15000关口不一定能撑住。

旺季需求回暖,市场订单增加

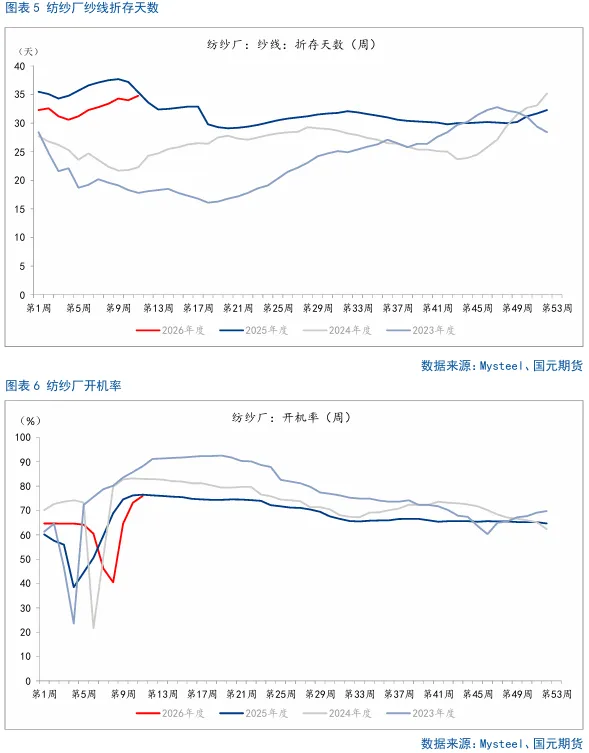

金三旺季需求逐步回暖,企业新增订单增加,疆内开机上调至9成以上,大型纺企订单可加工至4-5月份,内地开机维持稳定,开机率维持6-7成。据Mysteel农产品数据监测,截至3月19日,主流地区纺企开机负荷在78.6%,较上周提升3.42%。

旺季市场订单增加,纱线成交较好,尤其是40s以上高支纱,库存下降明显,内地企业库存18-25天,疆内库存35-40天。据Mysteel农产品数据监测,截至3月19日,主要地区纺企纱线库存为31.6天,周度下降9.20%。

【观点:棉价下方仍存支撑】

全球棉花市场供需宽松,我国棉花产量同比增长超10%。3月底库存数据显示,棉花工商业库存环比下降,纱线和坯布库存同比下降幅度均较大,国内消费平稳增长,2月份,纺服出口恢复同比增长。

短期美以伊冲突导致原油价格波动较大,宏观风险随之提升,且国内配额的下放使得短期供应增加,郑棉有所回落,但当前下游库存较低,成品去化较快,消费表现良好,棉价下方仍存支撑。

新季棉花即将种植,关注种植面积实际调减情况,金三银四纺织品消费旺季到来,下游订单表现尚可,近期地缘政治变动,关注特朗普访华行程。

金三银四旺季成色待验。若金三银四订单如期下达,刚需补库动力有望推动郑棉突破前期高点;若金三银四不及预期,则有震荡回落的可能,回落支撑关注15000关口。