点击上方蓝字,关注我们,获取更多资讯,精彩不断~

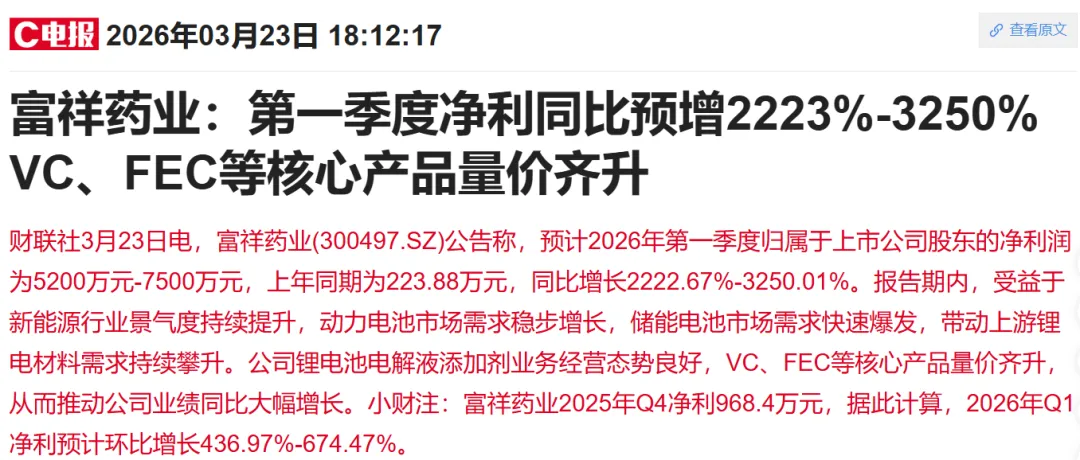

昨晚富祥药业公布一季度业绩预告,今天市场反应比较积极,即使在早盘,个股纷纷跳水的情况下,仍然封住涨停板,资金态度明显。同板块的海科新源、华盛锂电等也大幅跟涨,但也没有好的买入机会了,因此赚钱效应的扩散,要往更大级别的同类题材复制,如其他化工产品、涨价类产品等。以下有几个方向,只列出部分个股,仅供参考:

1、沧州大化(600230):TDI涨价周期的弹性之王

核心逻辑:沧州大化是A股市场中TDI(甲苯二异氰酸酯)主题的“弹性之王”,其业绩与TDI价格高度正相关。2026年一季度,TDI行业迎来供给端的剧烈收缩——全球范围内累计86万吨装置停车检修,占全球总产能的24%,其中万华化学福建一期、韩国韩华等核心装置均在检修期。与此同时,欧洲能源成本居高不下,天然气价格仍维持在俄乌冲突前的3倍左右,成本端支撑强劲。供需双重驱动下,TDI价格自2025年12月起持续上行,行业已从降价抢单转向协同提价。

公司业务布局:沧州大化拥有16万吨/年TDI产能,是国内主要的TDI生产商之一。公司产品大量出口海外,在出口退税取消政策落地前的“抢出口”窗口期(1-3月),海外客户为规避涨价提前锁单,公司订单和库存去化速度明显加快。TDI行业集中度高,扩产受限于环保与技术壁垒,供给格局偏紧,公司凭借现有的产能规模直接受益于价格上涨周期。

2026年一季度业绩预期:根据市场测算,TDI每上涨1000元/吨,沧州大化的净利润增厚约2亿元。当前TDI价格处于上行通道中,且一季度为出口订单集中释放期,公司有望实现量价齐升。综合行业景气度和公司产能情况,预计2026年一季度净利润同比增幅有望达到150%以上,全年业绩增速预计在80%以上。需要关注的风险是,TDI价格波动受下游需求影响较大,若汽车、家装等领域“以旧换新”政策拉动效果不及预期,可能对涨价持续性形成制约。

2、湖南裕能(301358):磷酸铁锂龙头迎来涨价拐点

核心逻辑:湖南裕能是全球磷酸铁锂正极材料龙头,2026年一季度行业迎来“供给收缩+需求旺盛+涨价落地”的三重驱动。公司自2026年1月1日起对部分生产线进行为期一个月的检修,预计减少产量1.5-3.5万吨。此次检修并非需求疲软,而是2025年以来产能利用率持续超100%后的设备维护需求。更重要的是,行业联合减产挺价已初见成效——磷酸铁锂加工费上涨1000-3000元/吨,新签订单加工费上调1500-2000元/吨已落地兑现。同时,中国化学与物理电源行业协会已发文倡议抵制恶性竞争、维护市场公平秩序,为行业盈利修复提供政策护航。

公司业务布局:截至2025年上半年,公司已投产磷酸盐正极材料产能85.8万吨,产能产量均居行业第一。公司产品结构持续优化,高端产品(如CN5和YN9系列)占比已提升至50%以上,满足快充和储能高端需求,带来2000-5000元/吨的溢价空间。纵向一体化方面,贵州120万吨磷矿项目预计2026年投产爬坡,将显著增厚公司利润。海外布局同步推进,西班牙年产5万吨、马来西亚年产9万吨项目正稳步推进。

2026年一季度业绩预期:2025年第四季度,公司单吨盈利已修复至近0.2万元,环比大幅提升。进入2026年一季度,涨价落地叠加1月预排产需求同比增33%(淡季不淡),预计单吨盈利有望进一步提升至0.25万元以上。东吴证券预测公司2026年归母净利润可达35亿元,同比增长174%。

3、金钼股份(601958):钼价高位运行+深加工放量

核心逻辑:金钼股份是全球钼业龙头,2026年一季度实现开门红,核心驱动力来自两方面:一是钼产品价格维持高位运行,二是深加工板块产销两旺。2025年公司已实现营业总收入140.56亿元,归母净利润31.88亿元,同比增长6.89%,钼产品营销总量连续两年创历史新高。2026年1月,公司深加工板块金钼光明交出了靓丽成绩单:钼金属总产量同比增长79.31%,其中技术含量更高的细钼丝产量增幅达86.92%,销量同比增长61.41%,粗钼丝销量更是同比飙升139.28%。生产端开局即冲刺,销售端订单饱满,呈现出罕见的产销协同高景气状态。

公司业务布局:公司已形成从钼矿采选到深加工的完整产业链,国内市场份额提升至28%,国际市场新增19家海外合作客户。战略资源布局方面,公司以17.31亿元收购紫金矿业旗下安徽金沙钼业24%股权(持股从10%提升至34%),沙坪沟钼矿是全球罕见的超大型单体钼矿,将为公司未来增厚钼权益产量提供保障。科技创新领域,公司钼锆电极、甩磁轮等新产品实现突破,钼合金薄壁管材项目已打通全流程制备工艺,取得工程化应用重大进展。

2026年一季度业绩预期:基于1月份产销数据(钼金属总产量同比+79%、细钼丝销量同比+61%),公司一季度业绩高增确定性较强。深加工板块的放量意味着产品结构优化、盈利能力提升,叠加钼价高位运行的行业背景,一季度净利润有望实现同比双位数以上增长。公司2025年已实现归母净利润31.88亿元,2026年作为“十五五”开局之年,公司明确以新质生产力武装全产业链,努力开辟增长“第二曲线”。主要风险在于钼价波动和下游钢铁行业需求变化。

4、桐昆股份(601233):涤纶长丝反内卷驱动的景气修复

核心逻辑:桐昆股份是全球涤纶长丝龙头,2026年一季度业绩修复的核心驱动力是行业“反内卷”深化带来的盈利弹性释放。涤纶长丝行业已度过产能投放高峰期,预计2024-2026年行业产能年均增速将放缓至3%以下,远低于5%-7%的历史需求年均增速。2025年12月底,长丝三大厂计划落实自律减产保价(POY减产10%、FDY减产15%),春节前后进一步扩大减产至15%-25%,使节后行业库存处于历史极低水平(截至2026年1月初,POY库存仅9.4天)。供给端收紧叠加印度取消对聚酯产品的BIS认证打开出口空间,产业链利润有望向上游转移。

公司业务布局:公司已形成“炼化-PTA-聚酯-纺丝-加弹-纺织”的全产业链布局,截至2025年上半年,拥有PTA产能1020万吨/年、涤纶长丝产能1350万吨/年,长丝产能及产量位列全球第一。参股20%的浙石化保障了上游核心原料PX的稳定低成本供应(对应176万吨PX权益产能)。战略布局方面,公司在新疆吐鲁番获取了储量达5亿吨的优质煤矿资源,并启动中昆公司煤气头项目建设,计划2026年底至2027年投产,未来将打通油头、气头、煤头全原料路径。2026年初,新疆伊犁二期30万吨长丝项目预计投产,将贡献新的盈利增长点。

2026年一季度业绩预期:2025年前三季度,公司已实现归母净利润15.49亿元,同比增长53.83%。进入2026年一季度,行业低库存+减产挺价+出口需求旺盛三重利好共振,预计盈利能力将持续改善。PTA行业2026年无新增产能,加工费有望回暖;长丝环节在低库存支撑下,Q2旺季盈利弹性可期。东吴证券预测公司2026年归母净利润可达35亿元,对应PE约12倍。

投资有风险,入市需谨慎。本文的观点分析,仅供参考,创作不易,多谢帮忙点赞、转发,读者的肯定就是我们团队持续分享的动力。