1.供应端

(1)新棉交售、加工、销售情况

据国家棉花市场监测系统调查,截至3月19日,全国新棉采摘已基本结束;全国交售率为99.9%,同比持平,较过去四年均值提高0.1个百分点。

按照国内棉花预计产量741万吨(国家棉花市场监测系统2025年11月份预测)测算,截至3月19日,全国累计采摘籽棉折皮棉741万吨,同比增加73.4万吨,较过去四年均值增加113.5万吨;累计交售籽棉折皮棉740.4万吨,同比增加73.1万吨,较过去四年均值增加113.8万吨;累计加工皮棉737.2万吨,同比增加73.2万吨,较过去四年均值增加115.7万吨;累计销售皮棉568.3万吨,同比增加176.7万吨,较过去四年均值增加216万吨。

(注:交售率=棉农累计已交售籽棉量/累计已采摘籽棉量;销售率=棉花企业累计已销售皮棉量/籽棉收购量折皮棉量)

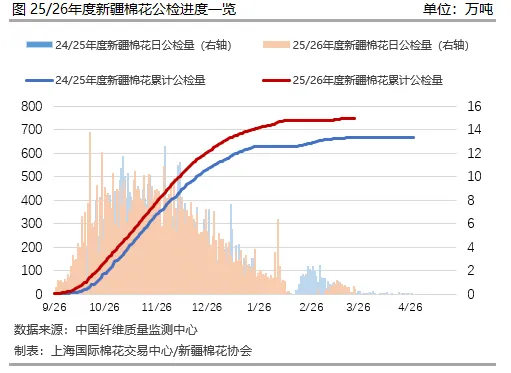

(2)新棉公检进度

据中国纤维质量监测中心数据统计,截至3月24日24时,全国共有1100家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验重量760.05万吨,同比增12.27%,其中新疆1019家,检验重量749.68万吨,同比增12.65%。

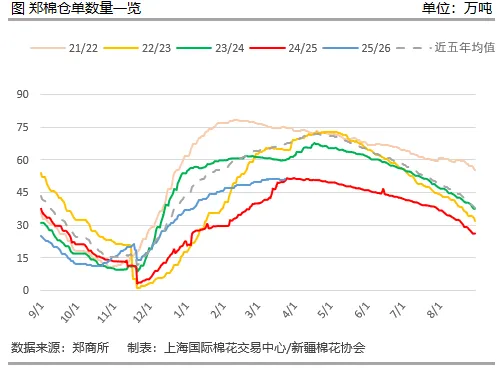

(3)郑棉仓单

截至3月24日,郑棉注册仓单12354张,约49.42万吨,有效预报426张,约1.7万吨。按产地看,新疆棉注册12095张,约48.38万吨,地产棉注册259张,约1.04万吨;按年度看,25/26年度棉花注册12354张,约49.42万吨;按仓库看,新疆库注册2963张,约11.85万吨,内地库注册9391张,约37.56万吨。

(4)棉花、棉纱进口

据海关统计数据,2026年1月我国进口棉花21万吨,环比增加3万吨,同比增加6万吨;2月我国进口棉花17万吨,环比减少4万吨,同比增加5万吨。2026年1-2月我国累计进口棉花37万吨,同比增加41%;2025/26年度累计进口棉花87万吨,同比增加16%。

1月我国进口棉纱16万吨,同比增加6万吨,环比减少1万吨;2月我国进口棉纱13万吨,同比增加约2万吨,环比减少3万吨。2026年1-2月我国累计进口棉纱29万吨,同比增加8万吨;2025/26年度累计进口棉纱88万吨,同比增加17万吨。

(5)商业库存

据中国棉花信息网调查,截至3月15日全国棉花商业库存523.02万吨,较2月底减少24.68万吨,减幅4.51%,高于去年同期5.31万吨,增幅1.03%。其中,新疆疆内棉花库存为388.5万吨,较2月底减少18.7万吨,低于去年同期12.91万吨。

2.需求端

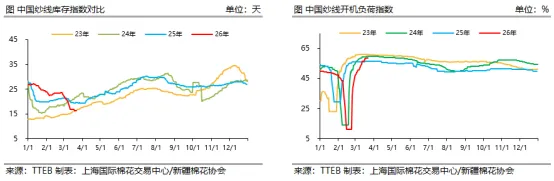

(1)纯棉纱市场开机、库存情况

据TTEB统计,近期郑棉震荡回调,纺企逢低适量补库,纯棉纱市场交投较前期略有降温,整体询价活跃度有所回落。当前金三旺季行情已过半,除气流纺品种走货相对缓慢、市场报价稳中有降外,纯棉纱整体报价偏稳,常规纱及精梳高支纱排期基本覆盖“金三”阶段,部分可延续至“银四”。现金流方面,新疆纺企即期理论现金流约1200元/吨,内地纺企即期理论现金流约-300元/吨,整体较上周有所好转,部分原料库存偏高的内地纺企小幅盈利。3月20日棉纱库存指数14.8天,环比下降1.2天,棉纱负荷指数(剔除闲置产能)83.15%,环比上涨5.48个百分点。

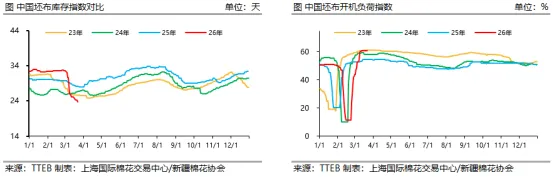

(2)全棉坯布市场开机、库存情况

据TTEB统计,近期全棉坯布市场交投气氛较前周减弱,织厂走货减少,目前在机订单以内销为主,外销改善不大。织厂新增订单减弱,订单维持生产至3月底4月初,部分大厂可生产至4月中下旬。当前坯布价格不及前期,织厂出货意愿强,实单可协商,较难有盈利。织厂开机维持正常水平,库存下降速度不及前期,织厂维持按单采购,采购量不大。3月20日全棉坯布库存24.8天,环比下降1.2天,全棉坯布开机负荷60.5%,环比持平。

(3)工业库存

据中国棉花信息网抽样调查,3月中旬纺企棉花工业库存呈下降态势。据调查,截至3月15日,纺企在库棉花工业库存为90.27万吨,同比减少5.46万吨,环比减少4.71万吨;纺企可支配棉花库存为107.54万吨,同比减少22.13万吨,环比减少4.02万吨。