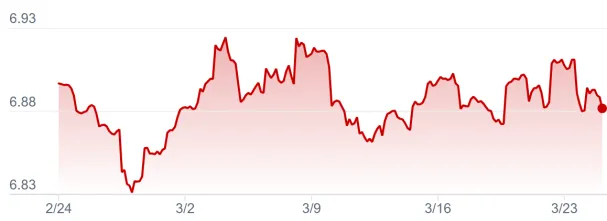

近期,现货黄金市场呈现剧烈震荡。在多重因素看似利好的背景下,金价却骤然暴跌。截至2026年3月23日,现货黄金失守4100美元/盎司关口,盘中一度跌超8%,触及4098.25美元/盎司。自3月以来,每盎司已累计下跌超过1000美元。但截至3月25日,现货黄金价格报 4545.53美元/盎司,单日涨幅超过1.5%,盘中最高触及4602.10美元/盎司,成功站上4600美元关口。可视为对于前一交易日大跌的强力修复。

2025年12月-2026年3月现货黄金价格走势图

一、核心驱动力:美联储政策预期逆转

本轮黄金暴跌的最核心原因,在于市场对美联储货币政策预期的大幅修正。

此前,市场普遍预期美联储将在2026年进入多次降息通道。然而,3月议息会议的点阵图显示,全年仅预期降息一次。会议宣布将政策利率维持在3.50%-3.75%区间,准备金利率保持在3.65%。美联储主席鲍威尔延续了当前政策利率处于“中性区间上沿”的定调,暗示未来降息空间已十分有限,同时将大幅上调通胀预期。

这一“鹰派”转向直接冲击了黄金的定价逻辑。黄金作为无息资产,对实际利率高度敏感。降息空间收窄推高实际利率,显著抬升了持有黄金的机会成本。市场此前押注降息的投机头寸被迫平仓,形成“多杀多”的踩踏效应,引发金价短期内剧烈下跌。与此同时,美元指数同步走强,进一步对以美元计价的黄金形成压制。

2026年3月议息会议点阵图

二、央行购金:长期支撑与短期失灵并存

面对2026年初的金价下跌,以中国央行为代表的多国央行仍持续增持黄金。截至2026年3月,中国已连续第16个月增持黄金。

这一行为本质上服务于“去美元化”的长期战略。黄金作为无主权属性的硬通货,具备不可冻结、独立于主权货币体系的保值功能,属于战略资源配置,其决策逻辑与追求短期价差的投机资金截然不同。因此,虽然全球央行持续购金为金价提供了长期底部支撑,但无法有效对冲由美联储政策转向引发的短期集中抛压。

三、国际局势的复杂:地缘冲突并非总是利好黄金

2026年2月28日,美国与以色列对伊朗采取军事行动,中东局势骤然升级。霍尔木兹海峡这一全球关键能源运输通道面临受阻风险,国际原油价格应声上涨,加剧了市场对通胀的担忧。

然而,与“战争利好黄金”的传统认知不同,本次金价在地缘冲突爆发后反而大幅下跌。其背后的传导机制值得投资者深入剖析:

1. 石油使用美元计价的机制强化了美元需求:当今全球石油贸易仍以美元计价和结算。中东冲突加剧了市场对石油供应的担忧,反而强化了对美元的实际需求,推动美元指数走强。

2. 流动性紧张触发“抛黄金、换美元”:在美元流动性趋紧时,黄金往往是投资者优先变现的资产之一。例如,土耳其、波兰、俄罗斯等国在此阶段均出现抛售黄金、回笼美元的操作。

3. 避险属性的阶段性切换:当市场同时面临通胀压力与流动性紧张时,投资者会优先选择持有美元或原油等可直接对冲短期风险的资产,黄金的避险属性在短期内相对让位于其金融属性。

由此可见,地缘冲突对金价的影响并非单向利好,而是取决于当时宏观环境中的主导变量。

原油涨幅对美国CPI的拉动幅度

2026年2月24日-3月24日美元兑人民币价格走势

四、黄金的避险属性是否改变?

此次金价暴跌引发了一个核心问题:黄金是否仍是避险资产?

从短期来看,黄金对实际利率变化的敏感性远超其避险属性。当市场进入流动性紧缩周期,金融属性会阶段性压制避险属性,黄金也可能因机构被迫平仓而遭遇“错杀”。以全球最大的黄金ETF——GLD为例,2026年3月23日,其单日持仓由892.3吨骤降至875.6吨,减少16.7吨,折合资金流出约13.5亿美元,创下自2022年4月以来的最大单日降幅。这一抛售主要源于投资者集中赎回,迫使基金管理人被动卖出实物黄金,而非主动看空后市。此类流动性冲击是大多数高流动性资产都可能面临的风险,并非黄金独有。

从长期来看,黄金的避险属性并未动摇。其本质是对冲法定信用体系的风险,并承载了各国“去美元化”的长期战略需求。在本轮暴跌期间,各国央行购金行为并未逆转。除中国连续增持外,危地马拉、印尼、马来西亚等新兴市场国家近期也开始购入黄金。截至2025年末,全球主要国家的黄金储备规模依然稳固,表明主权机构仍将黄金视为不可或缺的战略资产。

因此,投资者不能因短期价格剧烈波动而简单否定黄金的避险属性。更准确的认知是:黄金的“避险”与“对利率敏感”两种属性在不同时间维度上交替主导价格表现。它不是绝对安全的资产,也会因宏观环境变化而出现大幅回撤。

截至2025年12月31日部分国家黄金储备量

五、总结

本次现货黄金的剧烈下跌,是美联储紧缩周期与市场预期背离、投机资金去杠杆、以及地缘冲突下流动性紧张带来的负反馈三重力量叠加的结果。

全球央行的长期购金行为虽为金价提供了战略层面的底部支撑,但在短期内无法对冲由宏观政策转向引发的抛压。这充分表明,即便贵金属具备避险属性,在美联储主导的宏观紧缩周期中,也很难完全独善其身。

黄金市场的走势将取决于以下关键变量的博弈:

美联储政策路径:若后续通胀数据回落,市场可能重新修正降息预期,为黄金提供反弹的空间。反之,若通胀持续顽固,金价将继续承压。

地缘冲突的演变:中东局势若进一步升级并引发原油持续上涨,可能强化通胀预期,反而加剧对紧缩政策的担忧,形成对黄金的复杂影响。

资金面与仓位结构:当前投机性头寸已较前期高点显著回落,市场拥挤度有所缓解,但需观察是否有新的增量资金入场。

综合来看,黄金在短期仍将维持高波动特征,但其作为全球货币体系“压舱石”的长期价值,并未因本轮暴跌而改变。投资者需在“利率敏感”与“避险”两个维度之间建立更立体的认知框架,避免因单边叙事而陷入追涨杀跌的被动局面。