棉花市场供需双改善,旺季行情稳步推进

- 2026-06-12 00:59:44

导语:2025/26年度国内棉花丰产兑现,“金三”旺季启动带动下游需求回暖,叠加30万吨滑准税配额落地,内外棉价高位震荡。本文从供需、政策角度解读,带您了解当前棉花市场运行态势与关键关注点。

本年度丰产兑现,新年度供给预期收紧

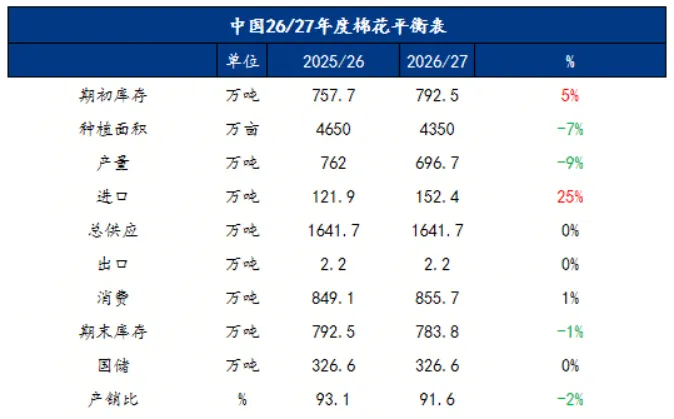

2025/26年度国内棉花供应整体处于高位水平,本年度丰产格局已充分兑现。截至3月22日,全国棉花公检量达758.95万吨,较去年同期增加约82万吨,其中新疆棉花公检量748.64万吨,占据绝对主导地位。当前新疆棉销售进度达74.2%,同比加快近18个百分点,现货市场流通顺畅,市场货源供应充足。

国际市场方面,USDA3月报告在上调本年度中国棉花产量的同时,下调2026/27年度全球棉花产量预期,全球棉花市场将转向产不足需格局,产需缺口约89万吨,为远期棉价提供了强劲支撑。

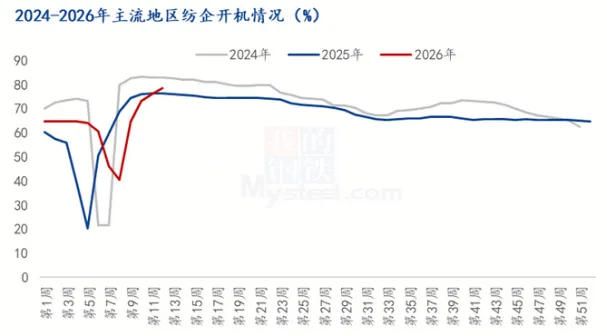

金三旺季启动,内外订单同步改善

随着传统纺织旺季到来,下游市场需求逐步回暖,金三旺季效应正式启动。下游纺织企业开机率稳步回升,棉纱市场询价活跃度提升,企业阶段性补库意愿增强,高支纱现货资源偏紧,市场成交氛围逐步转暖。

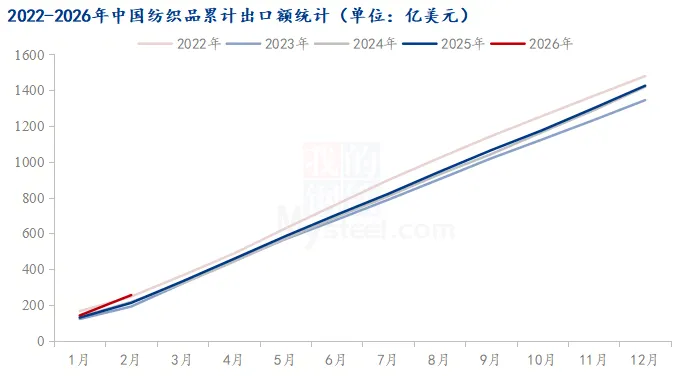

海关数据统计,2026年1-2月,中国纺织品出口累计255亿美元,同比增加20.5%,实现开年高增;其中,对美国出口占比30%,同比降幅约11%;欧盟占比约29%,同比正增长;日本占比约11%,合计约70%,较 2024 年同期的 74.80% 进一步下降,对传统市场依赖度持续回落。但对美国、欧盟、日本三个传统市场的依赖程度依旧较高,同时新兴市场占比在逐步提升。

30万吨滑准税配额落地,供给边际宽松

3月16日发改委正式公告,发放2026年棉花滑准税加工贸易配额30万吨,该配额实行凭合同申领、先到先得的原则,定向支持加工贸易用棉需求。叠加此前已发放的89.4万吨1%关税配额,本年度棉花进口保障力度明显增加。这次配额落地短期将缓解国内优质棉与配棉紧张问题,抑制国内棉价溢价空间。但从总量来看,30万吨配额规模有限,难以扭转国内新年度供需偏紧的大格局,更多是对市场预期起到稳定作用,不会改变棉价中期运行趋势。

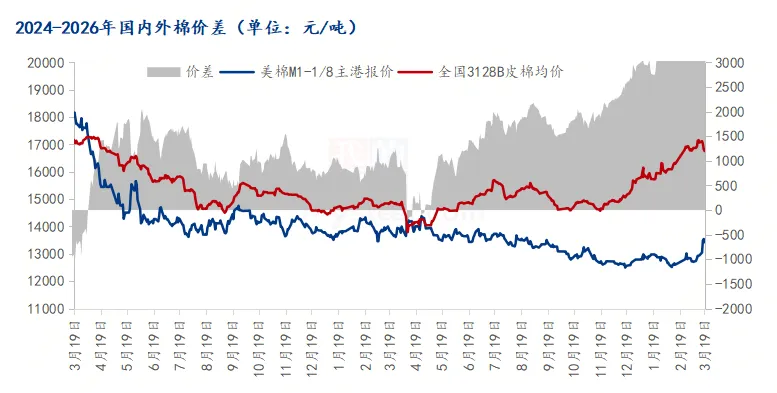

内外价差收窄,高位或将延续

外棉方面,ICE美棉受国内配额落地利好与出口数据提振,上周主力合约周内冲高至68.44美分/磅,同时全球主产区天气变化与播种进度预期持续升温,成为国际棉价波动的重要变量。

后市展望与关注点

当前郑棉主力合约维持高位震荡走势,现货价格跟随期货走强,但涨幅逐步收敛。市场交易从本年度供给宽松,逐步转向新年度供给收缩叠加旺季需求验证的双重逻辑。短期随着配额政策落地,下游补库节奏逐或将放缓,棉价高位震荡、小幅回调的概率上升,市场或进入阶段性休整阶段。预计全国棉花平均价格维持在16800-17300元/吨。

每日更新涵盖豆粕、生猪、玉米、大豆、油脂、白糖、鸡蛋、肉禽、果蔬等90余个品类的产业资讯,提供包括价格走势、供需动态、进出口贸易等维度的数据信息,日均更新量达3000余条。

回复“免费”即可获取农产品资讯30天免费试用!

回复“客服”两字,扫码添加客服微信,拉您进群

Mysteel农产品网提供的信息仅供客户决策参考,客户做出的任何决策与Mysteel农产品网无关!

业务咨询、媒体采访、文章转载皆可在文章下面留言,或者私信我们。

需要转载文章的朋友请公众号后台留言“需转文章标题+发布日期+需转文章链接+您的公众号名称+您的公众号ID”。经过我们的授权,方可转载