1、橡胶现货市场分析

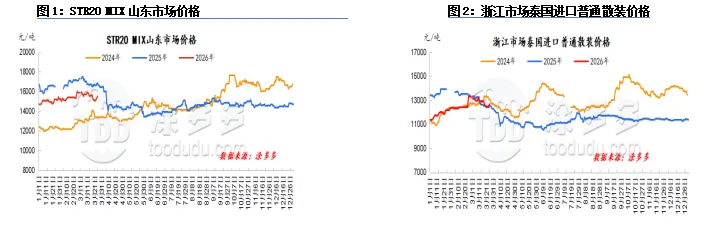

本周天然橡胶报价处于上调态势,外围宏观情绪带动,期货盘面宽幅走高,现货报盘重心跟随盘面上调,国内产区进入开割季,国产新胶逐步出量,但海外产出维持低水平,工厂有补库需求提振,原料采购价格持续拉涨,短期内成本端尚存支撑。海外地缘事件不断升级,合成橡胶领涨,商品联动下或拉涨天胶,天然橡胶市场短时呈现偏强震荡。

本周天然胶乳现货报盘价格小幅上涨,期货盘面继续攀高,泰国原料及成品价格继续上涨,同时港口现货流通压力有限,市场看涨情绪发酵,贸易商普遍提价出货,下游制品企业询盘氛围略有好转,部分压价商谈刚需,成交有待观望。

后市预测:

1、国内陆续开割,成本端支撑或存下滑预期;

2、预计下周期轮胎样本企业开工率调整有限;

3、中国青岛库存延续去库态势;

4、汇率、美联储降息等。

2、天然橡胶供应情况分析

2.1、泰国产区

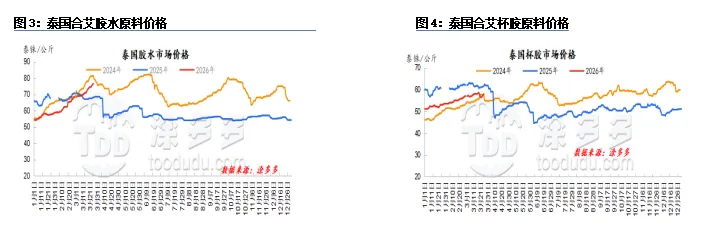

周期内泰国胶水价格继续上涨。泰国产区处于季节性停割期,原料极度紧缺,部分浓乳加工厂刚需加价抢收胶水,推高胶水价格。干胶厂买盘一般,杯胶价格环比上周重心小幅走低,但仍维持高水平。工厂原料库存基本到2-3个月左右,工厂原料储备不及去年同期水平。停割期工厂成品库存一般,中东地缘扰动影响下,泰国本地能源上涨以及施肥成本增加,出货压力加大。

2.2、越南产区

本周越南越南产区目前仍处于季节性停割期,开割节奏暂无新调整,预计3月底至4月初陆续开割,受老挝提前试割影响,有少量老挝原料流入越南,一定程度缓解了本地原料供应偏紧的压力。

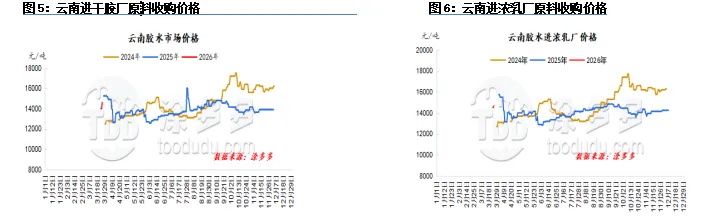

2.3、云南产区

本周云南版纳产区天气情况良好,个别地区偏干旱,整体新鲜胶水逐渐出量,部分浓乳厂有加价抢收情况。

2.4、海南产区

目前海南产区橡胶树长势相对良好,小部分地区存在偏干旱、白粉病情况,但整体来看影响不大,南部陵水、保亭、乐东一带,以及西线儋州、白沙向阳面的部分胶林已经开割,但目前产量十分有限,原料基本以杯胶形态采集,符合正常季节性开割预期,预计海南产区4月初将逐渐大面积开割。

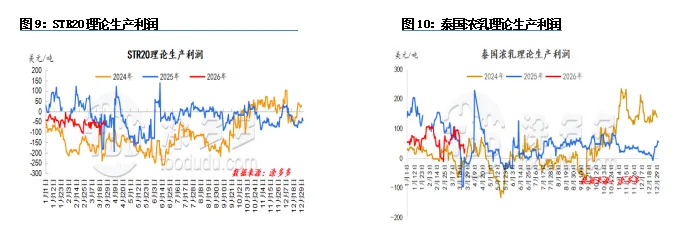

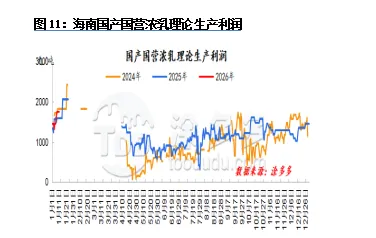

3、天然橡胶成本利润情况分析

3.1、国外产区:泰国

泰国STR20理论生产利润环比上期亏损缩窄。周期内工厂杯胶采购价格重心环比走低,泰国本地能源上涨,运输成本增加,工厂挺价意愿更强,但实单成交偏淡,泰标理论利润环比上期亏损收窄但仍亏损。

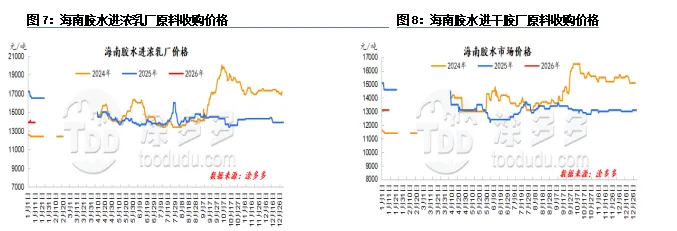

3.2、国内产区:海南

海南天然橡处于停割期;当地加工厂开工较低,但以停割期提前储备的原料为主。

4、天然橡胶需求情况分析

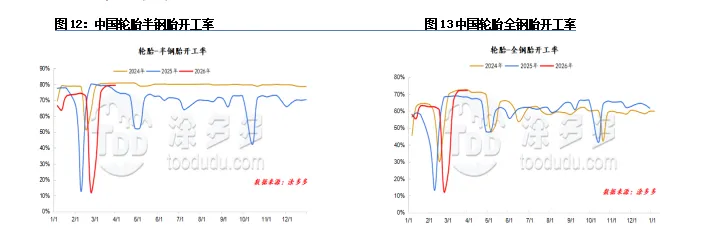

4.1、干胶下游

中国半钢胎开工率为79%。中国全钢胎开工率为72%。

周期内下游开工率微调,轮胎企业生产维持稳定,目前多数未涨价企业,开工积极性高,涨价前订单充足,部分经济型规格缺货,为保证产品供应,目前轮胎企业生产方面基本保持平稳运行状态,涨价消息带动出货节奏,近期表现尚可,整体来看,全钢胎企业去库表现优于半钢胎企业。

4.2、浓乳下游

听闻华北地区手套厂平均开工率大致在5-7成水平,大小厂企业开工存在差异,近期受地缘风险升级影响,化工类原材料产品宽幅走高,工厂生产成本压力增加,陆续调涨手套成品价格,“买涨”心态下,终端及经销商拿货速度有所加快,工厂销售情况尚可,另外由于丁腈手套生产利润明显收窄,部分企业开始考虑转扩天然胶乳手套产线。当前国内天然橡胶产区开割在即,工厂对当前价位原料采购普遍持谨慎态度。

温州发泡厂开工率大致在4-5成。节前成品库存仍有待消化,但节后新订单量偏少,库存消化节奏缓慢;目前原材料库存水平不高,且面临化工类原材料价格普涨的成本压力。受消费预期等因素影响,成品提价后市场接受度较低,出货受阻,为此当前工厂基本以清成品及原料库存为主。随着近期浓乳价格回落,市场观望情绪有所松动,部分客户采购意愿显现。

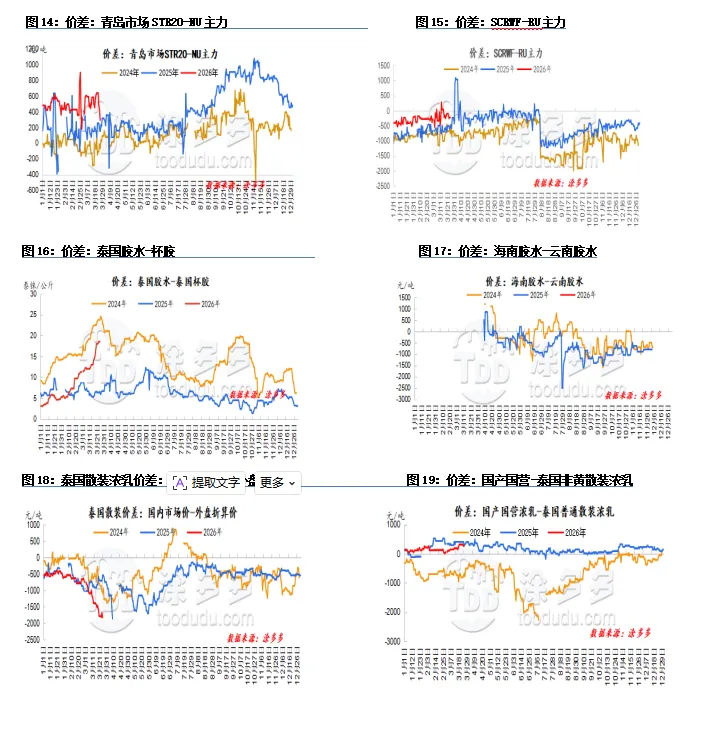

5.天然橡胶价差统计图

6.本周行业要闻

【新版汽车召回指南为车主划重点新版汽车召回指南为车主划重点】

为帮助广大车主更好理解召回信息,保护消费者合法权益,近日,市场监管总局发布新修订的《汽车召回用户指南(2026版)》。

新版指南特别增设“召回新闻与公告解读”板块,为车主阅读召回公告提供了明确指引。车主应核对召回车型及生产日期,并通过车辆识别代号(VIN)具体判断是否在本次召回范围内。如有疑问,可拨打生产者服务电话或与4S店进行咨询。车主要重点关注缺陷可能导致的后果及其应急处置方法,并尽快完成召回维修,以消除车辆安全隐患。二手车用户可能无法及时收到召回通知,建议养成主动查询习惯。

市场监管总局呼吁广大车主通过市场监管总局召回中心网站www.samrdprc.org.cn,或其微信公众号(SAMRDPRC),及时查询车辆是否在召回范围内,积极配合召回实施,共同守护用车安全。

【9.8亿元轮胎项目,6月投产】

3月24日消息,近日,陕西蔡家坡经开区隆重举行了2025年度目标责任制考核总结大会。在此次大会上,蔡家坡经开区党工委及管委会对陕西汉泰威轮胎制造有限公司给予了高度评价,特别表彰了该公司在项目建设、产业升级以及绿色发展等领域所取得的显著成就。

陕西汉泰威轮胎制造有限公司所打造的“绿色智能轮胎制造项目”,凭借其出色的建设成果、创新的发展模式以及强大的产业带动潜力,脱颖而出,荣获了高质量项目建设奖。据炭黑产业网了解,该项目总投资额高达9.8亿元,规划中的年产能将达到120万套全钢胎以及5万套矿卡轮胎,展现出强大的生产实力和市场前景。

目前,该项目的一期工程正稳步推进,预计将于2026年6月顺利投产。届时,这一项目的建成投产不仅将进一步提升陕西汉泰威轮胎制造有限公司的市场竞争力,还将为蔡家坡经开区的经济发展注入新的活力,推动当地轮胎产业向更高层次迈进。

【中国轮胎出口量额双增!】

3月23日消息,近日,海关总署公布了2026年1月和2月中国轮胎出口的相关数据情况。

在1月份,中国橡胶轮胎出口呈现出量增额降的态势。当月橡胶轮胎出口量达81万吨,与去年同期相比增长了4.1%;然而出口金额约为138.12亿元,却同比下降了1.3%。细分来看,新的充气橡胶轮胎出口量为78万吨,同比增长4%,出口金额约131.89亿元,同比下降1.4%。若按条数计算,1月新的充气橡胶轮胎出口量为6401万条,同比增长1%。新年首月,中国轮胎出口量虽实现增长,但出口金额却有所下滑,这一现象或许与产品结构调整、价格波动以及汇率变化等因素紧密相关。

据炭黑产业网了解,进入2月,中国轮胎出口强势反弹。2月橡胶轮胎出口量达到73万吨,同比增长幅度高达23.6%;出口金额约为124.14亿元,同比增长15%。其中,新的充气橡胶轮胎出口量为70万吨,同比增长22.5%,出口金额约118.81亿元,同比增长13.9%。按条数计算,2月新的充气橡胶轮胎出口量为5607万条,同比增长28.1%。可见,2月中国轮胎出口展现出了强劲的增长动力。

综合1-2月的数据来看,中国橡胶轮胎出口量累计为155万吨,同比增长12.5%;出口金额约为262.26亿元,同比增长5.8%。其中,新的充气橡胶轮胎出口量为148万吨,同比增长12%,出口金额约250.71亿元,同比增长5.3%。按条数计算,前两个月中国轮胎出口量为1.2009亿条,同比增长12.1%。整体而言,2026年中国轮胎出口开局呈现出积极向好的态势。