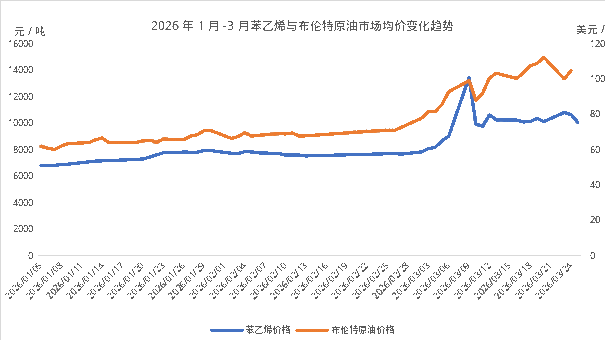

进入3月以来,国内苯乙烯市场经历了一轮剧烈的“过山车”行情。价格在短短数日内从8000元/吨快速拉涨至13000元/吨,随后迅速回落,在10000元/吨附近高位震荡。3月25日,市场再度承压下探,苯乙烯期货跌破9700元/吨关口;而次日26日,价格迅速反弹,重上万元台阶。本轮行情的波动幅度与节奏,引发了市场的高度关注。

从“强推”到“变脸”的核心推手

成本端无疑是驱动本轮行情波动的核心因素。3月以来,中东地缘局势持续升级,霍尔木兹海峡航运受阻,导致沙特、科威特、伊朗、阿联酋等主要产油国的原油及石脑油出口几乎中断,伊拉克油田亦宣布暂停生产。原料供应的不确定性迅速传导至国内和日韩等海外炼化装置,部分企业裂解重整装置因原料短缺被迫降负或停车。市场对供应中断的担忧不断升温,推动上游原料价格大幅走高,苯乙烯在原油支撑下强势上行。

然而,消息面的演绎并非单边推进。随着事态发展,市场陆续传出多空交织的信号:韩国将从阿联酋接收1800万桶原油以补充供应、霍尔木兹海峡存在船只通行迹象、美伊谈判等多空消息反复切换,进一步放大了行情的波动幅度。直至3月25日,市场传出美方正考虑推动为期一个月的停火,地缘风险溢价显著回落,原油价格大幅下调,苯乙烯期货随之快速下跌至9700元/吨附近。原油从“强推”转向“变脸”,成为本轮回调的直接导火索。

数据来源:百川盈孚

多空交织,但在宏观面前影响甚微

在成本端剧烈波动的背景下,苯乙烯自身的供应结构也在发生微妙变化。

3月间,苯乙烯供应端呈现动态平衡格局。国内华南、东北等地多套装置停车检修,叠加霍尔木兹海峡封锁影响乙烯进口,部分依赖外采乙烯的装置面临原料瓶颈,存减产预期。与此同时,山东装置恢复产出,北方检修延期,西北一套装置步入投料阶段,苯乙烯开工率预计阶段性回升。海外方面,受原料紧缺影响,沙特、日本等多套装置降负或停车,推动苯乙烯出口表现强劲,4月出口量近10万吨,后续仍有商谈进行。不过,在当前宏观情绪与油价主导行情的背景下,上述因素对苯乙烯价格的边际影响依然有限。

高位震荡延续,等待地缘迷雾散去

本轮苯乙烯行情的剧烈波动,本质上是地缘冲突引发的成本驱动型行情。短期来看,尽管地缘局势出现缓和迹象,但不确定性依然存在,成本端支撑尚未完全瓦解。

苯乙烯相对于纯苯的价差(SM-BZ)已处于2000元/吨以上的高位,且苯乙烯自身生产利润尚可,继续扩张的驱动减弱,做缩价差的逻辑存在。在供应端尚未实质性恢复的背景下,苯乙烯价格短期内大概率将延续高位震荡格局。