大跌加仓后,我用备兑策略应对可能的震荡行情

- 2026-06-10 11:00:54

本周一市场大跌的时候,我接了一手中证1000的“合成期货”(回看传送门:面对大跌,我的加仓方式(分布式合成期货));同时买入了一手单独的MO2605-C-7500认购。

合成期货的开仓价格基本上在中证1000指数7400点左右的位置,基于中长期看涨的判断。这手合成期货短期内就不打算卖了。合约快到期的时候,像滚期指吃贴水一样换到远期合约就好。

而对于单独持有的MO2605-C-7500买购合约,结合我短期看震荡的观点,计划卖出一手MO2604-C平值认购期权做备兑,在震荡市里赚取时间价值收益。

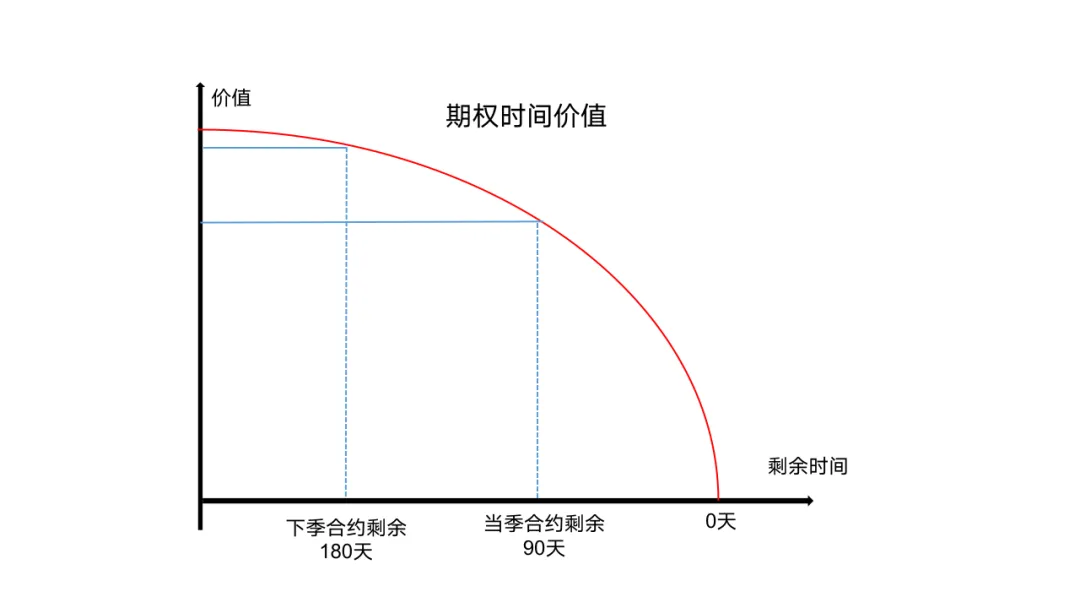

01

备兑策略是什么

02

为什么选择MO2604平值卖购

选择2604当月平值合约主要出于以下几个方面考量:

1、对市场的观点是短期看震荡。

由于个人觉得短期市场不会马上重回升势,而是会在现有位置震荡一段时间。而卖出期权能稳稳吃掉时间价值。

2、近月合约时间价值衰减最快。

由于时间价值在临近到期时衰减最快的特性,做近月备兑,能最大化赚取时间价值衰减的收益。

3、平值期权时间价值最多。

平值期权是同期限内时间价值最多的合约。既然看短期震荡,那自然要选择时间价值最多的合约来实现收益最大化。

如果觉得平值上行安全垫不足,也可以选虚值合约。比如判断 4 月到期前指数难破 8000 点,可卖出MO2604-C-8000。好处是行权概率更低、胜率更高;缺点是权利金更少,赔率偏低。

03

对于不同后市走势的应对

卖出备兑购后,可根据行情走势灵活应对:

1、如期震荡至到期。

2、市场大幅上涨突破行权价。

比如卖出平值MO2604-C-7700权利金 150 点,到期指数涨到 8500 点,履约后净亏8500-7700-150=650点。此时可平仓手中MO2605-C-7500。7500比7700低200点,平掉MO2605-C-7500,至少还能赚200点的内在价值差,对冲卖购的亏损部分。

3、市场继续下跌。

(1)中证1000指数跌到了7360左右(本周的最低点)。由于我个人认为在这点位附近是有比较强的支撑的。所以我会选择直接平仓这手备兑(MO2604-C-7700),由此来锁定期间收益。

若二次探底后反弹,可再次卖出平值购,反复收割震荡。

(2)当然你也可以选择拿住不动,毕竟二次探底后并不一定能反弹回现有震荡区间。如果像(1)中那样卖出平仓了平值认购期权,市场继续向下,或在7400区间小幅震荡,那么持有到期,反而能获得完整的卖购收益。

04

风险提示

其实备兑策略没啥风险,但绝对不能在没有底仓的情况下裸卖平值认购。裸卖购没有持仓担保,指数一旦大涨,亏损会随指数上涨无限放大,理论上亏损无上限!

以上内容不构成任何投资建议,请谨慎对待!