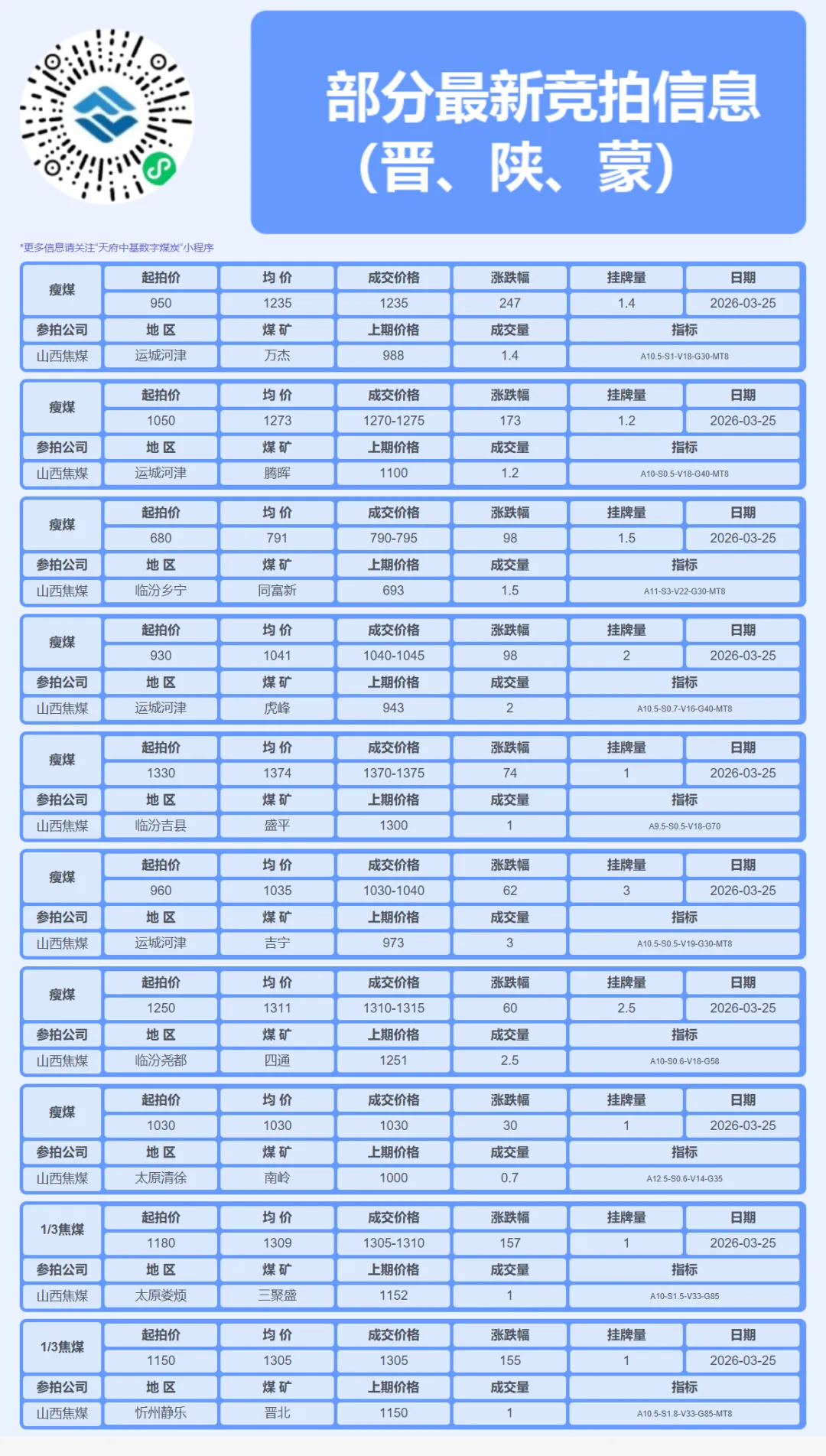

3月25日炼焦煤市场行情,大矿竞拍猛涨,市场情绪高涨

- 2026-06-11 07:05:41

封航

2026年3月22日秦皇岛港因大雾封航,本次封航时间为8小时10分钟,本月累计封航时间为14小时40分钟;3月22日曹妃甸港因大雾封航,本次封航时间为23小时,本月累计封航时间为55小时40分;3月23日黄骅港因大雾封航,本次封航时间为15小时30分钟,本月累计封航时间为38小时30分;3月22日京唐港因大雾封航,本次封航时间为28小时50分钟,本月累计封航时间为43小时10分钟;

压港

每日焦炭市场分析:

2026年3月25日,焦煤焦炭市场呈现 “内强外弱、期现分化、结构性上涨” 的复杂格局。国内焦煤市场走势分化,山西低硫主焦煤出厂价续涨17元至1581元/吨,济宁气煤价格单日暴涨60元至1040元/吨,而高硫、中硫主焦及肥煤价格持稳。进口蒙煤市场则表现疲软,甘其毛都蒙5#原煤价格微跌4元。焦炭现货市场全面持稳,尽管河北、山东、山西等多地焦企自3月23日起密集开启首轮50-55元/吨的提涨,但下游钢厂暂未接受,提涨陷入僵局。

此番分化走势,深刻揭示了当前市场核心矛盾:由地缘政治驱动的“强预期”与产业链内部“弱现实”的激烈碰撞,以及不同煤种间供需基本面的结构性差异。 低硫主焦煤的持续强势,其核心驱动力已超越传统的黑色产业链逻辑,转向 “全球能源危机溢价”与“化工品利润传导” 的双重叙事。中东冲突导致国际油价高企,显著改善了煤化工路线的经济性,焦化副产品(如甲醇)利润回升至290元/吨附近,极大提振了焦企对原料煤的采购意愿和生产积极性。同时,国内钢厂复产预期带来的铁水产量回升,也为原料需求提供了基本面支撑。济宁气煤的暴涨,则更可能与区域供应收紧或当地化工等非钢行业的特定需求集中释放有关,反映出需求改善具有明显的结构性特征。

然而,市场的“阿喀琉斯之踵”在于产业链利润传导的严重阻塞和蒙煤供应的高位压力。 焦炭价格提涨遇阻,根本原因在于下游钢厂成材销售压力未减,利润微薄,无法顺畅承接原料成本的快速上涨。这种“煤强焦弱”的格局若持续,将反噬焦煤的上涨空间。进口蒙煤的疲软,则反映了口岸高库存(甘其毛都口岸监管区库存仍在437万吨左右)与实际成交有限的现实。尽管期货盘面和情绪曾推动报价上涨,但下游对高价蒙煤的接受度有限,供强需弱的格局并未根本改变。值得注意的是,焦煤期货主力合约在3月25日日内下跌4%,与现货的强势形成鲜明对比,表明资金对前期基于地缘风险的暴涨行情持谨慎态度,部分情绪溢价正在回吐。

综合研判,焦煤市场短期仍将受 “结构性供需矛盾”与“能源属性溢价” 双重影响,但波动性将加剧。优质低硫主焦煤和特定区域气煤因资源稀缺性和需求刚性,价格易涨难跌。然而,焦炭提涨能否落地将成为关键观察点,其取决于终端钢材需求的真实强度能否兑现。蒙煤价格回调提示了供应宽松的基本面压力始终存在。预计近期市场将在 “宏观情绪摇摆”、“产业现实压制”与“品种分化” 之间宽幅震荡,投资者需警惕地缘政治消息反复及期货市场情绪变化引发的价格剧烈波动。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】