盘面走势,碳酸锂主力合约LC2605呈大幅震荡走势,截止收盘-0.64%,报157200元/吨。持仓量环比减少5572手,成交量增加2.76万手。现货优质电池级碳酸锂报157500元/吨,电池级碳酸锂报156650元/吨,工业级碳酸锂报153750元/吨,现货较期货贴水,基差环比上日走强。

【驱动逻辑】

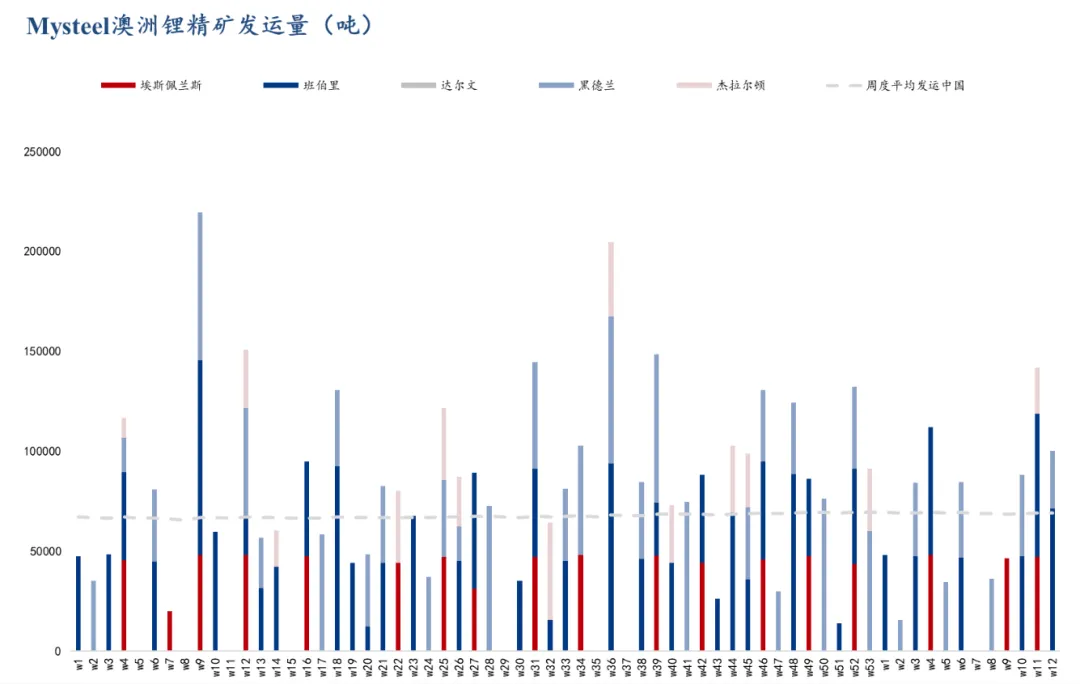

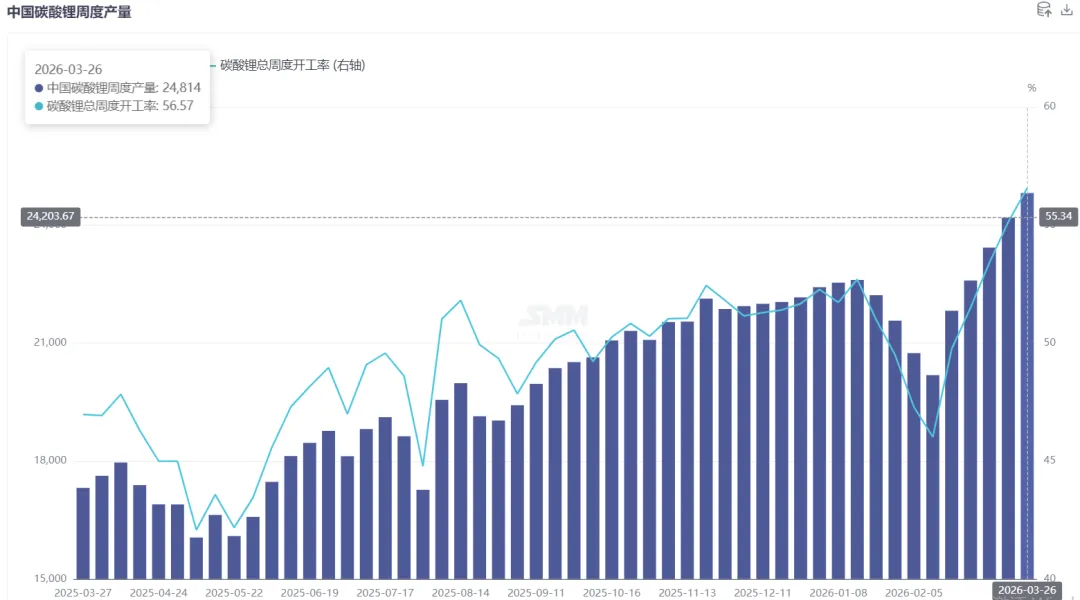

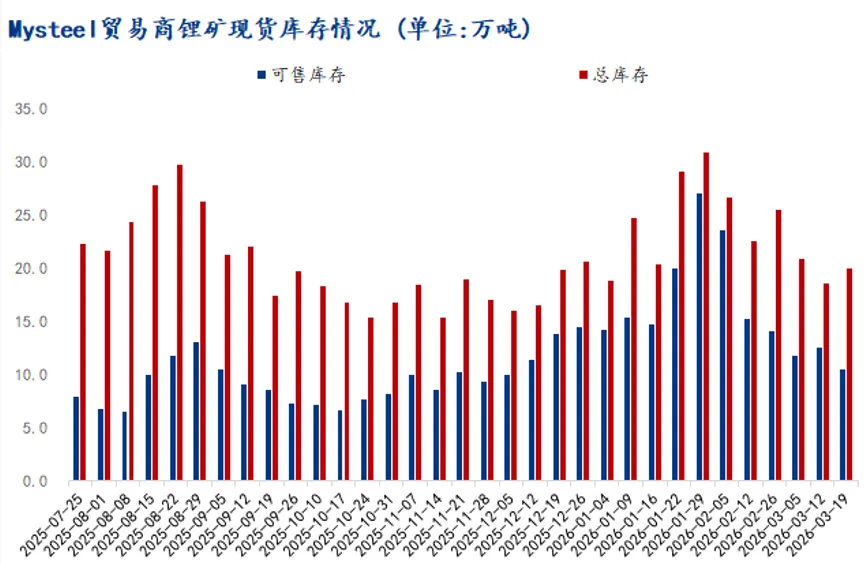

供应端:原料端锂矿价格随碳酸锂价回调而震荡走弱,海外矿商在价优时放货意愿走高,冶炼厂询价买货也相对积极,市场成交情况有所转好。上游冶炼厂采取挺价惜售策略,冶炼厂周度库存小幅回升。进出口方面,中国2026年2月碳酸锂进口量为26,426.79吨,环比下降1.61%,同比增长 114.36%。智利是第一大进口来源地。智利出口量及均价皆有明显回升,预计船期到港后,国内碳酸锂供给或将保持充足。据Mysteel统计,截至本周(3月19日),32家样本锂矿贸易商锂矿现货港口+仓库库存20万吨,环比上周上升1.5万吨,其中可售库存10.5万吨,环比上周下降1.5万吨。锂矿价格小幅下降,锂盐企业原料补库需求旺盛,本周海外矿发运存在集中到港情况,贸易商现货库存增加,但部分头部矿贸直接出矿意愿下降,锂矿可售库存小幅下降。据SMM最新数据,上周周度产量增加628吨LCE。

需求端:下游电池厂维持逢低采买策略,当锂价高低较为敏感,价格反弹后其补货情绪有所转弱,现货市场成交情绪随锂价震荡下滑而转为活跃,下游库存周度保持增加。3月整体排产环比增加,产业链处于供需两旺格局。2月,我国动力和储能电池合计产量为141.6GWh,环比下降15.7%,同 比增长41.3%。动力和储能电池合计出口23.9GWh,环比下降0.9%,同比增长13.2%。动力和储能电池销量为113.2GWh,环比下降 23.9%,同比增长25.7%。政策端新能源车购置税也有望持续支撑中国新能源车市场销量的较快增长。

库存端:本周碳酸锂库存呈现累库状态,整体产业链库存增加616吨至99489吨,其中冶炼厂累库724吨,下游累库552吨。现货方面:周四统计到样本贸易商出货330t,其中对下游210t,下游对15w以上价格接受有限。

【策略建议】

目前中东局势仍存在较大不确定性,下周可能由地面战争;目前宏观叙事对碳酸锂价格的影响比较明显,此外海外津巴布韦矿供应扰动、新能源汽车销量增速放缓也对碳酸锂有较大影响。在中东地缘冲突没有结束的情况下,碳酸锂期货价格或以震荡运行为主,建议谨慎入场。