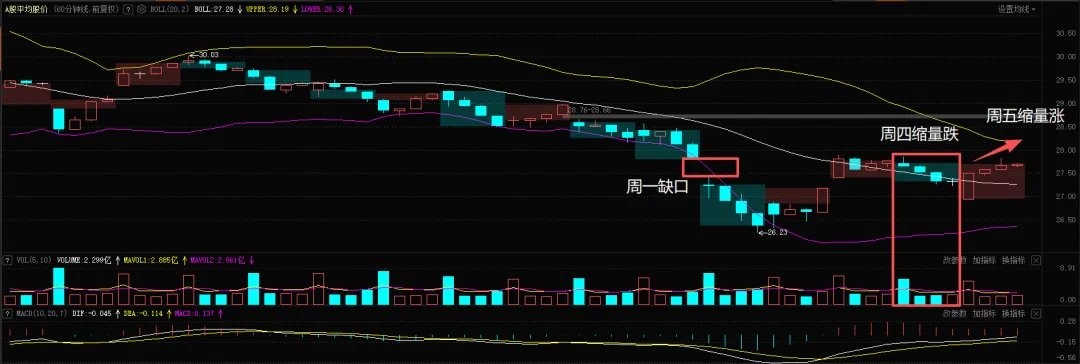

平均股价指数+1.39%,成交额1.86万亿(环比缩量1000亿)。小幅缩量上涨。

今天指数低开高走,和昨天缩量下跌的弱势盘面相比。今天几乎收复了昨天的失地,盘面算是不错了。连续2天缩量涨跌,体现市场参与资金在不断减少,同时多空出现高度分歧。即伊朗冲突加剧或出现利空,容易下跌;伊朗冲突缓和或出现利好,也容易大涨。指数容易出现大幅波动。

从整周走势看,周一恐慌性下跌后,指数全周基本是围绕周一跳空低开缺口博弈,说明资金既不过度悲观,又不敢过度乐观,等市场自己博弈出结果吧,近期各路资金因突发消息不敢下重注,很难判断的盘面。

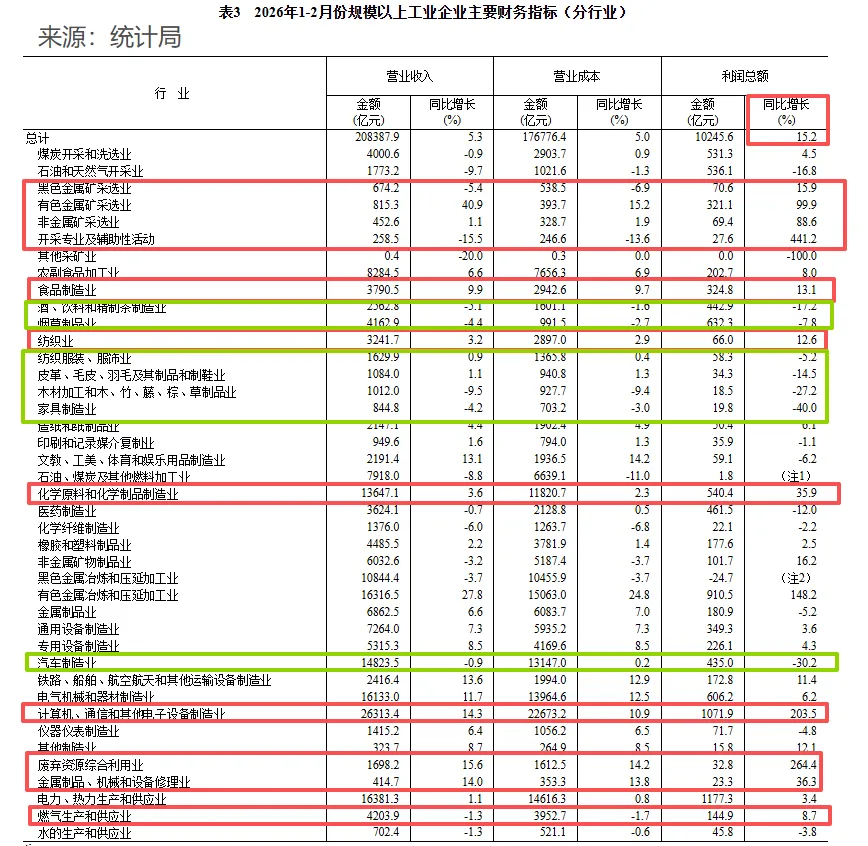

今天导致市场上涨的消息有几个:有传多国船只通过霍尔木兹海峡的(未经证实),也有传澳洲矿企因能源不足,减产锂矿的(未经证实),还有统计局披露的1-2月规模以上工业企业利润超预期大增15%(如下图)。多重因素助推市场反弹上行。这里重点分析一下统计局的规模以上工业数据。

分析这个数据的原因在于,我们可以通过此数据去推测哪些行业一季度业绩容易超预期。业绩披露临近(4月底前),市场反弹的时候,资金也更容易聚集在业绩强的行业。

规模以上工业企业利润,即大型制造业企业利润情况,上图红框是表现优异的细分,绿框是低于预期的细分。图看上去花花绿绿的,总结一下:通胀受益的上游材料(有色、化工中间品、燃气)增速较好,但下游的消费(纺织品、加剧、鞋)增速就比较差,中间加工的(食品加工,纺织加工)也不错。整体还是滞胀的逻辑,即上游涨价,但是下游消费者需求又不足,所以成本被下游产品制造工厂承担了。产业链上下游业绩高度分化。要进一步观测出口数据了(1-2月出口同比增速21.8%),如果需求能起来,那么国内通胀的传导逻辑就仍然存在。

另外有2个行业特别留意一下,一是通信/电子制造的增速超预期,电子/通信板块受益;二是汽车制造业的下滑超预期,汽车板块承压。

涨幅 | 家数 |

+5%以上 | 319 |

+3%以上 | 874 |

跌超-3% | 128 |

跌超-5% | 46 |

最高连板数 | 5(ST),4(锂、电网) |

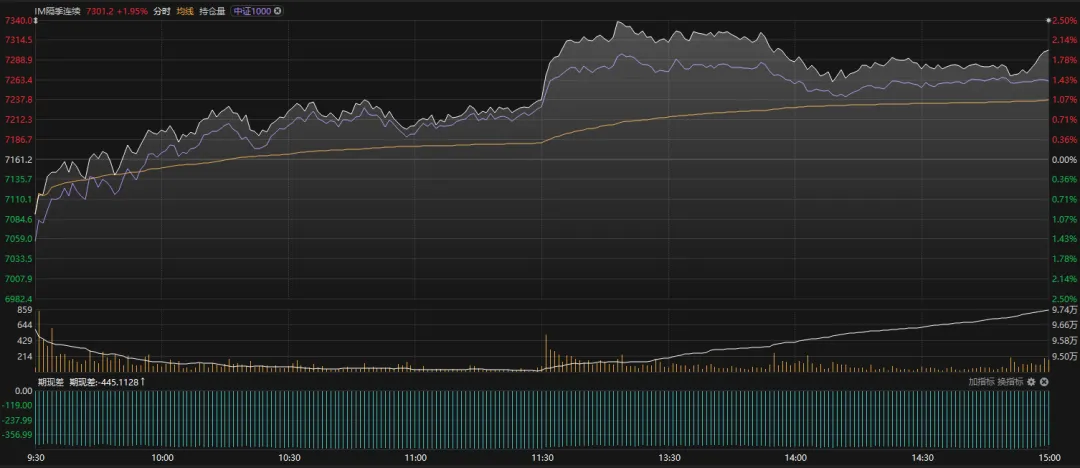

个股普涨,有利好的板块有连板。期指贴水略微下降,下午收盘在-445(较昨日+41点,如下图),这2天,指数涨贴水减少,指数下跌贴水增加,主力资金也是在根据消息做应变。没有明确方向。

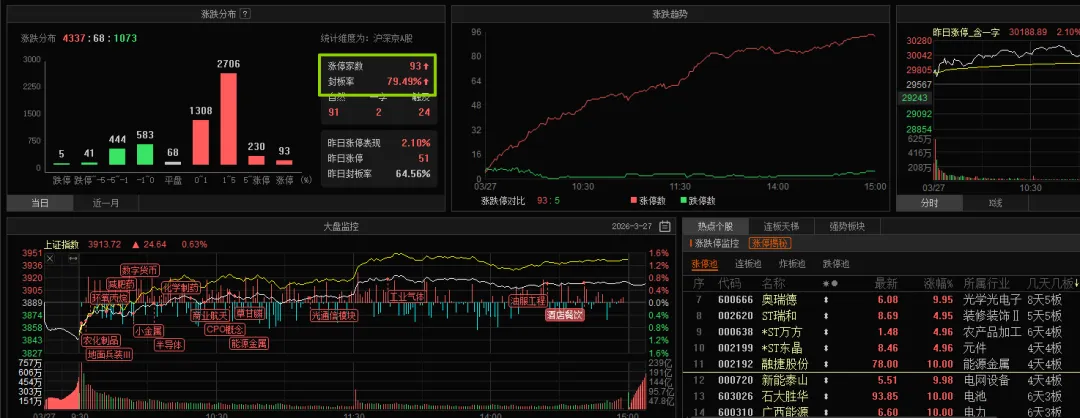

从板块异动和涨幅看(如上图),今天封板数和封板率都不错,游资可能会稍微开心一些了。有色板块、医药、化工、电池链走的较强。高股息(保险、银行、电力、煤炭)走势较弱。比较特别的是医药,近期的反弹没看到明显消息,有点像资金行为。医药属于防御中的成长,不排除资金埋伏1季度业绩预期的可能。

另外今天市场缩量,但50、300ETF却小幅放量上涨,同时银行、保险走势较弱,说明长线资金可能有进场,但体量可能并不大。上面不是猛踩刹车策略。

港股今天一般(如上图,来源choice),南向流出-28亿(如下图,来源choice)。

市场进入高度博弈阶段,关键看下周美伊摩擦如何衍变了。今天早参分析了一些良性的因素。比如民主党拿下佛州、日本拟1.4万亿外汇储备做空石油救日元。这里就不展开了。总之美伊之间烈度下周可能提升,但也不必过度悲观。起码成交额已经极度萎缩了,说明不坚定,想跑的跑的可能差不多了。静待市场博弈出结果。

杨震|投资顾问编号:S0130617030003

本文件仅为公开市场信息归集整理,信息来源:(财联社、华尔街见闻、东方财富),不代表投资观点,不构成投资建议、投资分析意见或交易依据。

投资有风险,入市需谨慎。投资风险由投资者自行承担。未经允许不得转发、复制、外传。

风险提示

投资有风险,入市需谨慎。投资风险由投资者自行承担。

本页面所列信息仅作展示之用途,不构成要约、不构成投资建议或主动推介,不构成对投资者可获取相关收益的保证,具体功能请以合同及开通服务后实际操作为准。投资者应结合自身风险承受能力、投资目标及投资经验等情况,审慎判断、独立决策并自行承担全部风险。

请投资者仔细阅读以上相关业务的产品协议、委托协议书、风险揭示书等相关法律文件材料本活动解释权在法律法规规定范围内,归中国银河证券股份有限公司所有。