摘要:2026年3月27日,A股三大指数低开高走实现V型反转,沪指收复3900点报3913.72点,涨0.63%。医药板块成为全场焦点:创新药概念爆发涨停潮,14只个股涨停。锂电板块延续强势,能源金属获资金追捧。成交额约1.86万亿元,个股普涨格局再现,赚钱效应显著回暖。

关键词:A股、沪指、创业板、创新药、V型反转、医药板块、锂电、资金流向

1市场概况

2026年3月27日,A股市场低开高走成功实现V型反转,一扫昨日阴霾。沪指早盘一度下跌超1%失守3880点,午后在医药、锂电等板块带动下震荡上行,尾盘成功收复3900点整数关口,最终报3913.72点,涨0.63%。深证成指和创业板指表现更强,分别涨1.13%和0.71%。

盘面特征

今日市场呈现几个显著特征:首先,V型反转走势显示下方支撑力度较强,3880点关键支撑得到验证。其次,医药板块成为全场焦点,创新药概念集体爆发。第三,锂电板块延续强势,宁德时代、赣锋锂业等行业龙头获资金追捧。第四,个股呈现普涨格局,涨停家数显著增加,跌停家数寥寥无几。

后市展望

短期来看,市场在3880点附近企稳反弹,技术面有所修复。但成交额萎缩显示增量资金入场意愿不强。中期仍需关注成交能否有效放大,以及主线板块能否持续。机构认为,市场整体处于震荡筑底阶段,情绪逐步回暖但仍需催化剂。

| 市场情绪:今日A股市场情绪显著回暖,表现为三大指数全线收涨、个股普涨格局再现。医药板块爆发带动市场做多热情,V型反转显示下方支撑较强,但成交萎缩仍需关注。 |

核心指数表现

今日A股三大指数表现如下:上证指数收于3913.72点,涨幅0.63%;深证成指收于13760.37点,涨幅1.13%;创业板指收于3295.88点,涨幅0.71%。从涨幅来看,深证成指表现更强,显示成长股和题材股活跃度提升。

市场成交数据

今日两市成交额约1.86万亿元,较前一交易日有所萎缩。其中沪市成交约7997亿元,深市成交约1.05万亿元。成交额萎缩显示市场虽然反弹,但增量资金入场意愿不强,缩量反弹特征明显。

| 两市成交额1.86万亿 | 较昨日缩量-800亿 | 连续破2万亿终止 |

涨跌统计

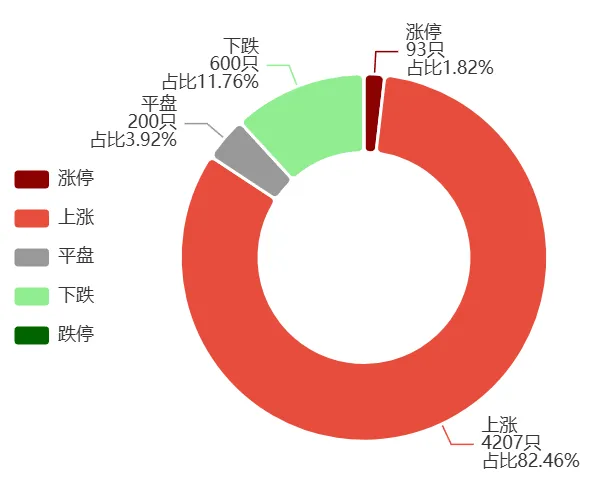

从涨跌家数来看,今日全市场约4300只股票上涨,约600只股票下跌,涨停家数约93只,跌停家数仅2只。个股呈现普涨格局,涨跌比约7:1,赚钱效应显著回暖。

大盘资金流向

今日主力资金从银行、保险等防御性权重板块流出,集中涌入有色金属、新能源锂电、创新药等高景气赛道。整体资金呈现结构性流入特征,市场风险偏好有所提升。

| 主力资金流向结构性流入 | 净流入板块数5个 | 净流出板块数45个 |

2板块资金流向分析

主力资金净流入/流出板块排名

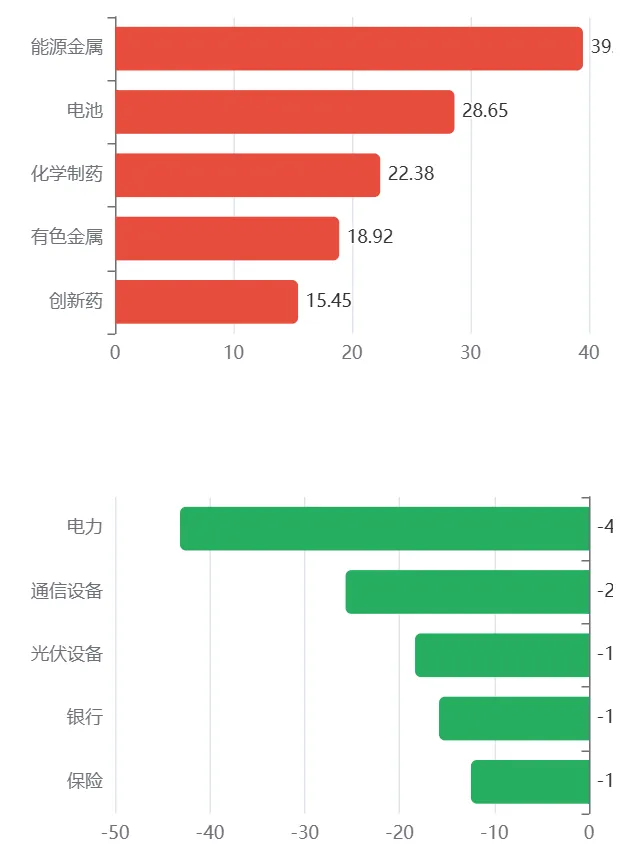

板块涨跌排名

| 板块资金流向解读:医药板块成为全场最亮眼主线,创新药概念14只个股涨停。锂电板块延续强势,宁德时代、赣锋锂业等龙头获资金追捧。电力板块在连续上涨后出现获利了结,但整体趋势未破。 |

板块资金流向分析

| 净流入板块特征:资金主要流向高景气赛道。能源金属和锂电板块受益于锂价反弹和新能源汽车需求回暖;创新药则受益于政策定调升级和政府工作报告明确列为新兴支柱产业。 |

| 净流出板块特征:电力板块在连续上涨后出现明显获利了结;通信设备等高位科技股筹码有所松动;银行、保险等防御性权重板块遭资金撤离。 |

3个股资金流向分析

主力资金净流入/流出个股排名

个股涨跌幅排名

涨停连板个股

涨停个股中,创新药板块最为抢眼:美诺华实现4连板(6天5板),万邦德4天3板,双鹭药业3天2板。锂电板块延续强势,新能泰山4连板成为电力板块龙头。

个股资金流向分析

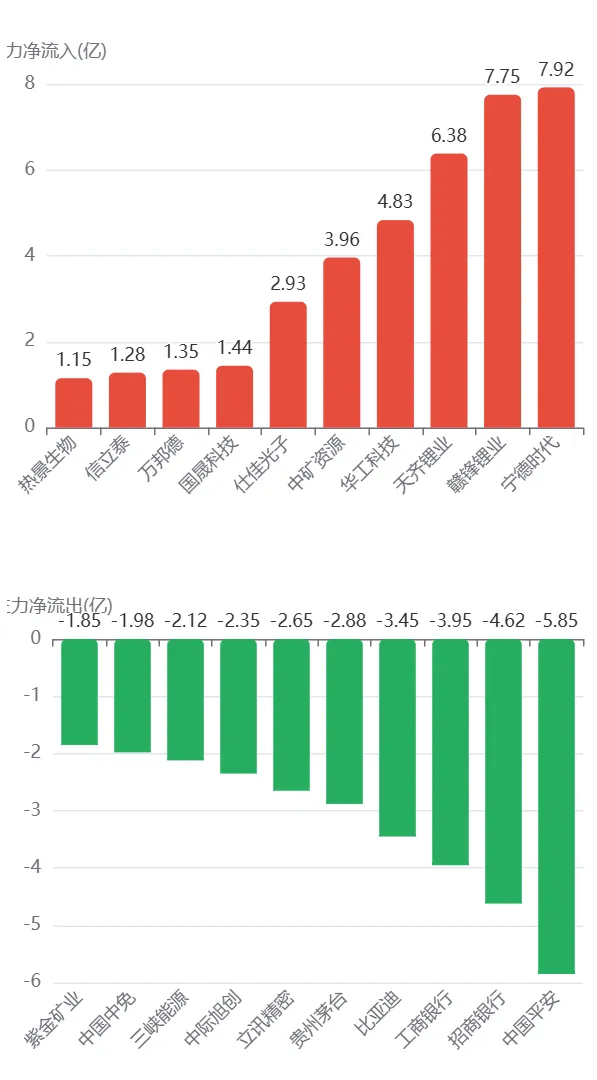

| 净流入个股特征:锂电板块占据流入榜单主导,宁德时代、赣锋锂业、天齐锂业等行业龙头获资金追捧。创新药个股也获资金布局,万邦德、信立泰等涨停股上榜。整体资金流向高景气成长赛道。 |

| 净流出个股特征:中国平安、招商银行等金融股遭资金撤离;三峡能源等电力股出现获利了结;比亚迪、贵州茅台等传统龙头也遭减持。整体显示资金从防御性板块转向成长性板块。 |

4国际事件与政策影响链路

中东局势影响链路

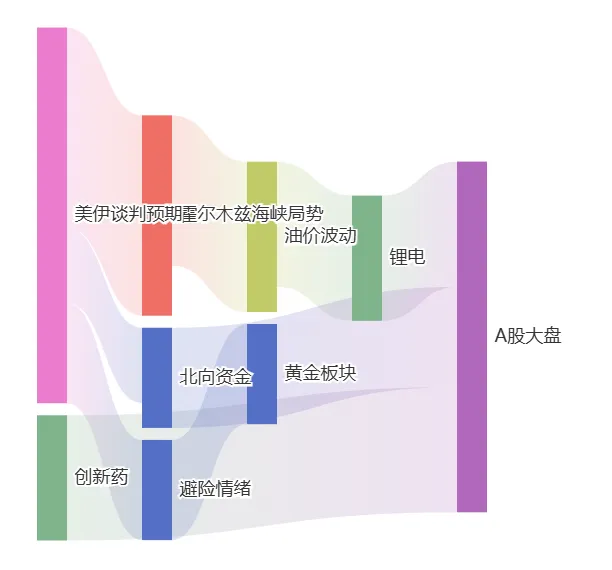

2026年3月,中东地缘局势持续演绎,霍尔木兹海峡问题反复牵动全球市场神经。特朗普宣布推迟打击后油价剧烈波动,市场对地缘风险定价快速且敏感。这种不确定性对A股产生多层次影响:

影响链路分析

| 链路一:霍尔木兹海峡局势 → 油价剧烈波动 → 能源板块霍尔木兹海峡承载全球20%原油贸易,油价呈现高波动性特征。WTI原油盘中一度暴跌又反弹,全日振幅显著。这种高波动性对能源板块形成双向影响。 |

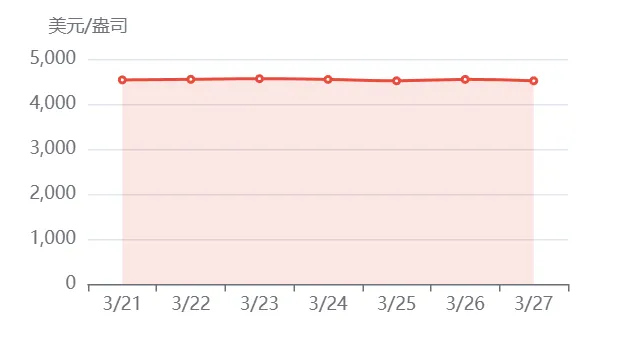

| 链路二:地缘风险反复 → 避险情绪波动 → 黄金高位震荡国际金价维持4500美元/盎司以上高位,但地缘风险反复导致短线震荡加剧。黄金作为避险资产在全球不确定性背景下仍有支撑。 |

| 链路三:美伊谈判预期改善 → 外部扰动缓和 → A股情绪回暖特朗普表态推迟打击,市场预期外部扰动缓和。A股今日V型反转,部分受益于地缘风险缓解带来的风险偏好提升。 |

| 链路四:政策加码预期 → 流动性充裕 → 结构性机会外部压力减轻为国内政策腾挪空间。1-2月工业企业利润数据边际改善,政策效果逐步显现。市场不缺乏资金,但主线不明导致结构性分化。 |

当前市场核心矛盾

| 核心博弈点:外部地缘风险反复与国内政策托底力度的对抗。短期市场进入震荡筑底阶段,等待新主线明朗。中期仍取决于国内经济复苏力度和一季报业绩验证。 |

关键节点跟踪

| 霍尔木兹通航关注中 | 美伊谈判预期反复 | 冲突持续26天+ |

5国际市场动向

货币市场

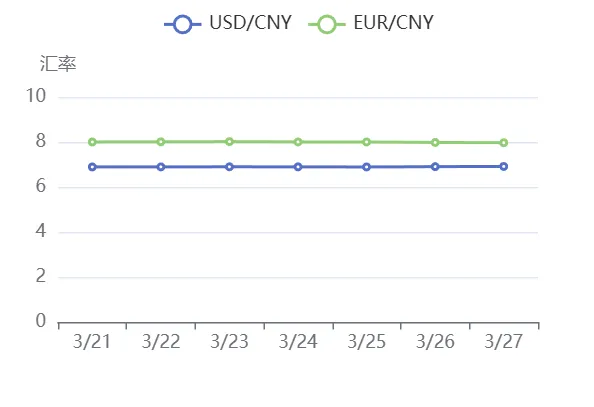

2026年3月27日人民币汇率中间价:

世界股市表现

2026年3月27日全球主要股市涨跌分化:

美债收益率

2026年3月27日美债收益率情况:

| 美债解读:10年期美债收益率维持4.3%高位,通胀预期有所上修。美联储维持基准利率3.50%-3.75%不变,降息预期推迟至9月。欧洲央行上调2026年通胀预期至2.6%,全球流动性预期收敛。 |

| 全球股市特征:港股恒生指数小幅上涨0.38%,A股反弹未显著拖累港股。全球市场整体处于观望状态,等待地缘局势进一步明朗。 |

6大宗商品动向

原油市场

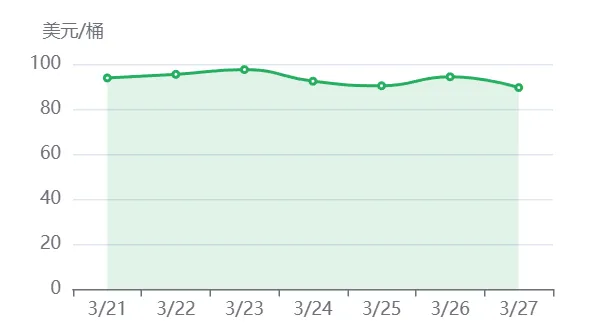

2026年3月27日国际原油价格:

| 原油解读:WTI原油单日大跌5.10%至89.51美元/桶,特朗普宣布推迟打击后油价从高位暴跌。布伦特原油则大涨5.66%至108美元/桶。油价剧烈波动反映市场对地缘风险的快速定价和高度敏感。 |

黄金市场

2026年3月27日国际黄金价格:

| 黄金解读:国际金价小幅回落至4515美元/盎司附近。中东地缘风险预期缓和导致避险买盘减少。但整体来看,在地缘局势完全明朗前,黄金仍是重要的避险配置选择。 |

大宗商品联动分析

| 油价下跌的信号意义:通常来说,油价下跌意味着两种可能:一是地缘风险缓和(好消息),二是全球需求萎缩(坏消息)。目前来看,市场更倾向于解读为前者——美伊谈判预期改善,这对A股市场情绪回暖具有积极意义。 |

7政策要闻

货币政策

2026年3月27日,人民币汇率中间价下调85基点至6.9141,整体仍在6.9附近波动。1-2月规模以上工业企业利润数据公布,整体经营效益边际改善。央行维持流动性合理充裕,资金面保持平稳。

| 数据动态:人民币中间价下调85基点至6.9141;1-2月规模以上工业企业利润数据边际改善,显示经济复苏力度有所增强。 |

产业政策

2026年政府工作报告明确把生物医药列为"新兴支柱产业",与集成电路、航空航天平起平坐。从之前的"控费压价"直接转向"扶优创新",新药审批加速,创新药行业迎来政策春天。

| 政策利好:生物医药列为新兴支柱产业,政策定调重大升级。创新药审批加速,从"控费压价"转向"扶优创新",行业迎来黄金发展期。 |

行业利好

创新药板块迎来重磅催化:14只个股涨停,美诺华4连板,万邦德4天3板。104家中国药企将携250余款创新药亮相AACR年会,行业创新活力强劲。锂电板块延续强势,排产复苏和锂价反弹逻辑持续验证。

| 行业动态:创新药板块爆发涨停潮,14只个股涨停。104家中国药企将携250余款创新药亮相AACR年会。锂电板块延续强势,基本面验证持续。 |

8机构观点

券商观点

浙商证券认为:市场处于震荡筑底阶段,V型反转显示下方支撑较强。3880点成为短期关键支撑,3900点为短期压力位。成交萎缩显示增量资金入场意愿不强,短期维持震荡格局概率较大。

| 浙商证券核心观点:市场处于震荡筑底阶段,V型反转验证3880点支撑。成交萎缩显示观望情绪浓厚,短期维持震荡格局。创新药和锂电成为市场新主线,但持续性仍需观察。 |

| 招商策略核心观点:创新药板块迎来政策+事件+基本面三重催化,板块行情有望延续。锂电板块基本面验证持续,但需警惕获利了结压力。中期仍看好AI算力主线,等待调整结束后重新布局。 |

关键节点

短期需关注:成交能否有效放大、新主线能否持续。中期需关注:一季报业绩验证、国内经济数据回暖力度、政策持续加码情况等。

| 短期支撑3880点 | 短期压力3950点 | 全年预期涨幅13.5% |