行情周报 | 龙头托底效应显现,鸭毛价格“四平八稳”;纺织链条氛围回暖,羽绒板块却“慢半拍”

- 2026-06-05 18:22:33

2026年3月28日星期六 摘要

● 即便鸭毛价格维持在较高水平,也难以减轻养殖端亏本经营带来的压力。

行情小结

2026年第13周(3.22-3.28)行情总体平稳。

进入3月下旬,随着毛鸭集中出栏,鸭毛供应开始逐步增加,但由于上游头部鸭企主动维稳,使得鸭毛价格并未随着供给的增加而明显回落。与此同时,下游水洗厂和贸易商在需求不明朗的情况下仍偏向谨慎采购,买卖双方博弈加剧。

猪肉由于价格继续走低,对禽肉形成了明显替代效应,引起肉鸭养殖端整体收益承压,即便鸭毛价格维持在较高水平,也难以减轻亏本经营带来的压力。基于此,市场仍预计后续将会鸭源减少,羽绒供应趋紧,进而对绒价形成一定支撑。

近期纺织服装产业链整体氛围有所回暖,展会、订货活动频繁,反映出行业对后市仍抱有一定期待,但落实到羽绒这一细分领域,需求恢复明显滞后。在当前羽绒价格维持相对高位的情况下,采购依然是小单、试探性为主,难以形成放量。

市场消息

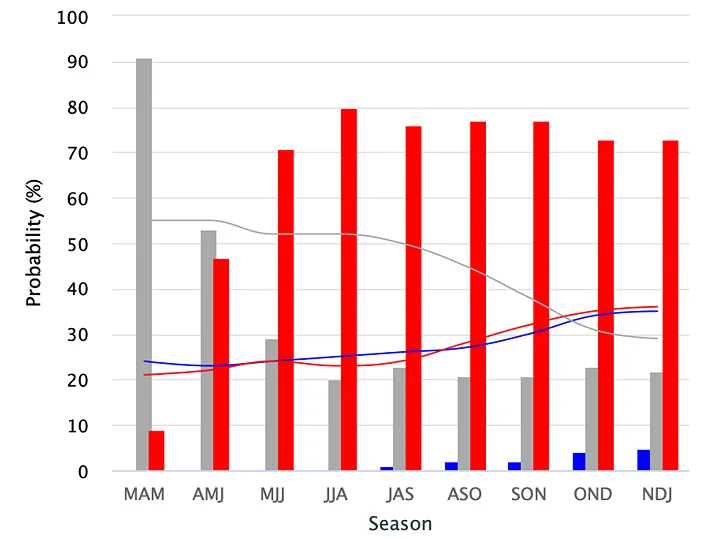

3月,美国全国海洋大气管理局(NOAA)气候预测中心报告称,预计拉尼娜将在未来一个月内转变为 ENSO 中性状态,并且在5月至7月期间持续(概率 55%)。到了6月至8月期间,厄尔尼诺很可能出现(概率 62%)。

厄尔尼诺概率上升的判断得到了海洋次表层大量热量以及低层信风预计减弱的支持。如果它形成,将在2026年10月至12月期间,有三分之一的概率发展为“强厄尔尼诺”(Niño-3.4 ≥ +1.5°C)。

随后发布的 IRI(国际气候与社会研究所)的 ENSO 预测模型则显示,4月至6月期间,ENSO 中性状态仍占主导(53%),但厄尔尼诺概率迅速上升(47%)。从5月至7月开始,厄尔尼诺概率将超过 ENSO 中性状态,并保持在72%至80%的范围内。

“绝大多数模型,几乎是所有模型,都表明到今年夏末至少会出现中等强度的厄尔尼诺,而大多数模型实际上都预测会达到强烈或极端的程度,”加州大学气候学家斯温指出,目前的条件相当有利于强厄尔尼诺现象的形成。

目前,大多数模型都预测厄尔尼诺现象将在6月左右形成,预计将在11月达到峰值。这也让拉“转厄”的讨论再度成为全球焦点。

气候科学家豪斯法瑟在社交媒体平台 X 上表示,今年有望成为有记录以来第二热的年份,但也可能最终位列最热至第四热之间,而到了2027年,出现破纪录暖年的概率将显著增加。

来源 | 金绒采编自 NOAA、cbc

2026年1月,我国羽绒服装约出口 90.7 万件,环比今年12月减少 43%;出口金额约为 1.84 亿元人民币,环比今年12月减少 39% 。

2026年2月,我国羽绒服装约出口 63.0 万件,环比今年1月减少 31%;出口金额约为 1.20 亿元人民币,环比今年1月减少 35% 。

2026年1月羽绒服出口表

| 商品名称 | 数量(万件) | 人民币(亿元) | 数量同比去年 | 金额同比去年 |

| 棉制男羽绒服 | 1.2 | 0.05 | -64% | -6% |

| 化纤制男羽绒服 | 37.8 | 0.81 | -13% | -13% |

| 棉制女羽绒服 | 1.6 | 0.02 | 22% | 61% |

| 化纤制女羽绒服 | 50.1 | 0.96 | -44% | -48% |

2026年2月羽绒服出口表

| 商品名称 | 数量(万件) | 人民币(亿元) | 数量同比去年 | 金额同比去年 |

| 棉制男羽绒服 | 0.6 | 0.02 | 140% | 123% |

| 化纤制男羽绒服 | 29.9 | 0.58 | 52% | 50% |

| 棉制女羽绒服 | 1.4 | 0.01 | -55% | -68% |

| 化纤制女羽绒服 | 31.1 | 0.59 | 16% | -5% |

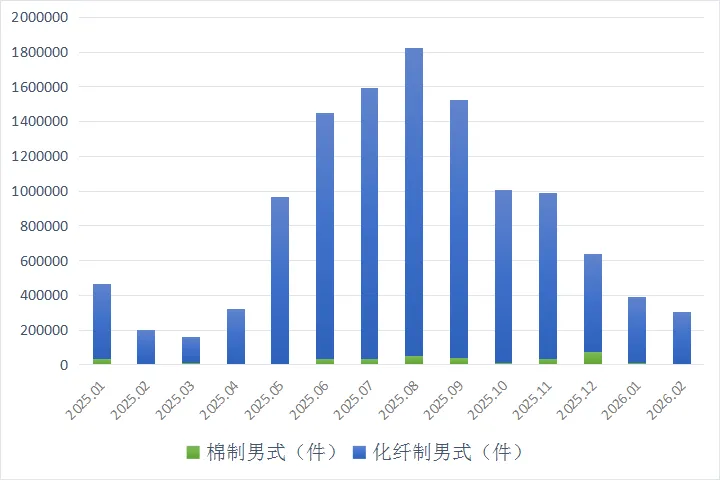

近14月男装羽绒服出口情况

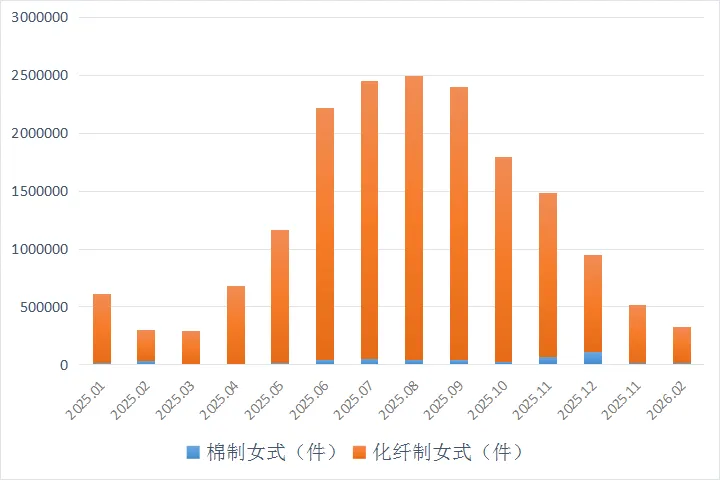

近14月女装羽绒服出口情况

综合过往数据可见,羽绒服装的出口或已进入当前淡季的最低位,而今年1-2月份的出口量同比去年,总体下降了18%。同时,今年1月的出口量是近十年来最低的一年,同比次低的2025年还低16%。

从出口的地区来看,澳大利亚、韩国、智利、中国香港和新西兰依次包揽了羽绒服出口量的前五名。该月,棉制羽绒服的出口比例有所下降,主要的出口的地区为马来西亚、美国、西班牙和韩国等。

进口方面,2026年1-2月,羽绒服装约进口 88.1 万件,同比增加了 26%;进口金额约为 6.31 亿元人民币,同比增加了 37%。

来源 | 金绒采编 数据来自海关(查看更多羽绒服出口情况)

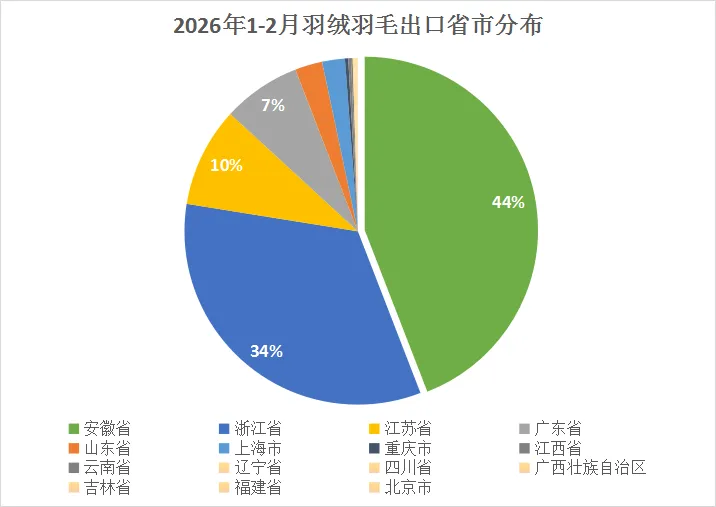

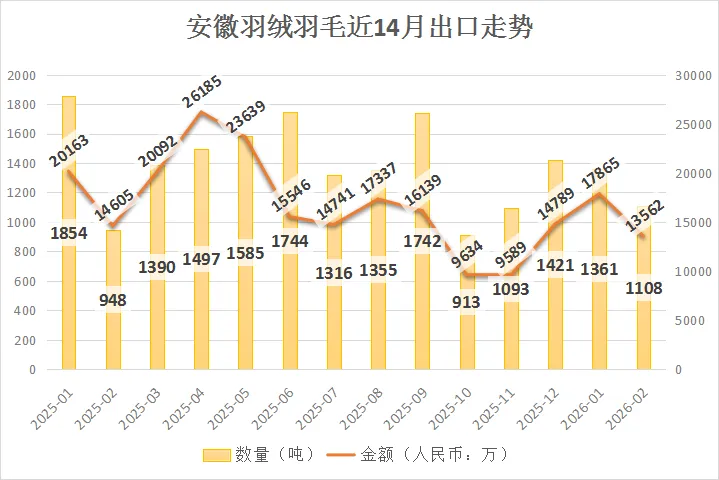

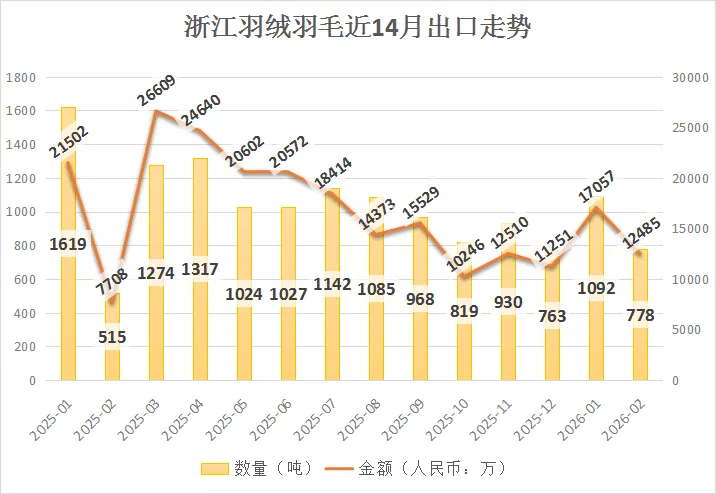

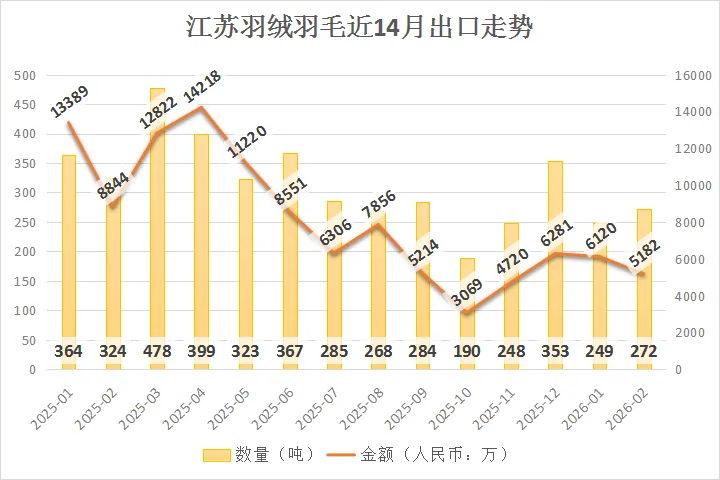

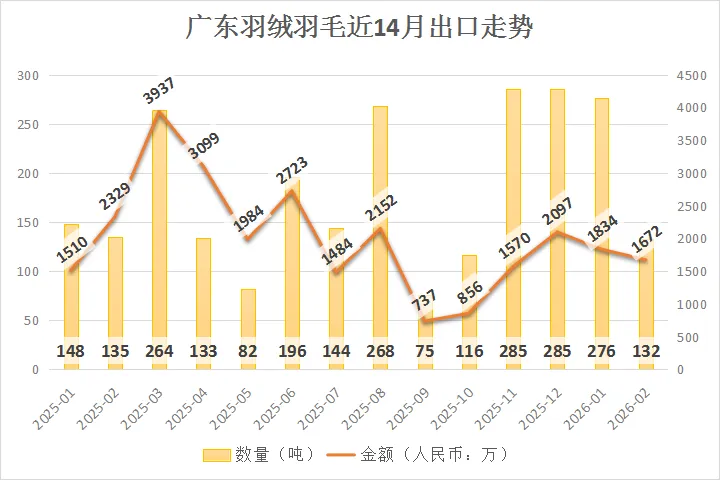

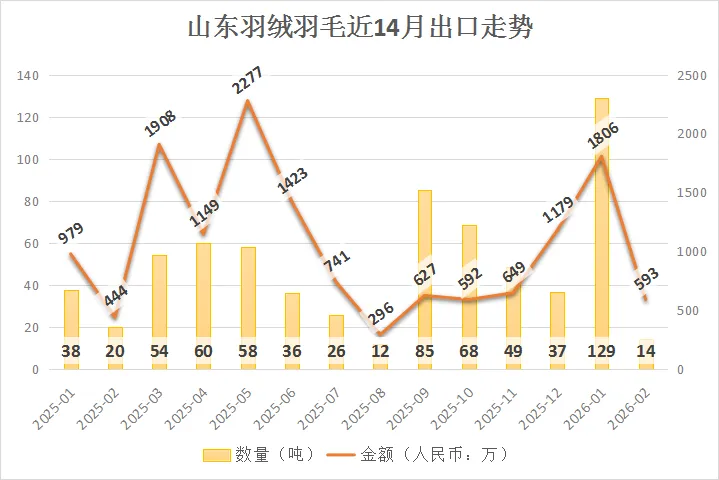

据中国海关数据,2026年1-2月的羽绒羽毛出口情况较去年底,略有增长迹象。其中,安徽省1-2月的出口量和出口额均位居全国第一,分别占到总量的44%和36%。

1-2月,安徽省出口羽绒羽毛约 2469 吨,同比去年减少12%;出口金额约为 3.14 亿元(人民币,下同),同比去年减少10%。

1-2月,浙江省出口羽绒羽毛约 1870 吨,同比去年减少12%;出口金额约为 2.95亿元,同比去年增长1%。

1-2月,江苏省出口羽绒羽毛约 521 吨,同比去年减少24%;出口金额约为 1.13 亿元,同比去年减少49%。

1-2月,广东省出口羽绒羽毛约 408 吨,同比去年增长44%;出口金额约为 3506 万元,同比去年减少9%。

1-2月,山东省出口羽绒羽毛约 143 吨,同比去年增长147%;出口金额约为 2399 万元,同比去年增长69%。

与去年同期相比,今年的整体出口规模有所收缩,但各省表现差异巨大。作为羽绒出口的第一梯队,安徽虽然出口量与金额均同步下滑,但波动较小;浙江则是“量减价增”,反映出高附加值产品占比提升。

广东与山东虽然基数较小,但增长势头强劲,其中的山东更是五省中唯一实现“量额双高增长”的省份,可能得益于新增产能释放。而江苏出现了深度回调,金额的跌幅更是数量跌幅的两倍。

来源 | 金绒采编 数据来自海关(查看更多相关数据)

据韩国企业评级机构消息,服装 OEM(委托代工生产)企业 TP Inc.(以下简称 TP)凭借订单竞争力,去年实现了盈利能力改善。在此带动下,曾超过200%的负债率重新回到稳定区间。

TP 是一家专注于羽绒服等服装领域的 OEM 厂商。业内评价认为,去年服装 OEM 行业整体经营环境较为不利,Target、Columbia、Gap、Under Armour 等美国企业被认为是 TP 长期合作买家,但受美国关税政策影响,TP 接单存量的增长势头一度放缓。

然而 TP 通过增加 Carhartt、Muji 等美国以外的新采购商订单,有效限制了接单存量的降幅。同时,对高品质羽绒(鹅绒等羽绒服填充物)的需求也有所增加。在不利的经营环境中,积极推动客户多元化被认为是其盈利能力改善的原因之一。

展望未来,TP 面临的经营环境仍存在持续的外部不确定性,且服装企业的库存管理预计将延续保守基调。不过,由于时尚行业的库存占销售额比重较低,预计 TP 销售额大幅下滑的可能性有限。

受去年第三季度关税影响,TP 的主要采购商减少了订单,但从第四季度起已逐步呈现恢复态势,预计今年采购商的销售额将实现温和增长。作为应对关税政策的替代方案而拓展的新采购商,其订单量也正在显著扩大。

预计今年第二季度之后,TP 的销售额将出现实质性反弹。今年年底埃及新工厂投产后,生产能力将得到提升,从而为扩大规模提供新的增长动力。

来源 | newstong.co.kr

羽绒服代工大厂 Quang Viet(广越)近期指出,尽管美伊战争导致中东订单转移的传闻甚嚣尘上,但开战以来约旦工厂接单生产均属正常,未受影响。霍尔木兹海峡遭封锁,主要影响石油、天然气的运输,对纺织业物流影响不大。

广越表示,尽管导弹四射,且约旦美军防空导弹基地也曾一度遭袭,但与广越厂区距离遥远。同时约旦立场相对中立,加上没有石油资源,是中东地区廉价劳动力的一大来源,因此并不在伊朗的报复目标中。

随着3月以后进入传统旺季,广越业绩有望出现显著增长。展望全年,Alo 等新客户订单稳定放大,虽阿迪达斯基期较高,增长趋缓,但业绩仍可维持增长态势,有机会再战200亿元大关,挑战历史纪录。

另一羽绒服代工大厂 KWONG LUNG(光隆)表示,由于霍尔木兹海峡遭封锁,最近发现部分原材料出现塞港情况,但在可控范围内。

光隆今年前二月合并营收8.55亿元(新台币)、年减19.71%。董事长詹贺博指出,主要是家纺及成衣客户分别调整春夏库存与出货节奏,造成年初出货较少。今年光隆主要出货会集中在6至8月,从目前接单情况来看,成衣接单率已突破年度目标60%,全年成衣事业部出货将维持增长。

他指出,公司与客户采取 FOB(离岸价)报价方式,运费由客户承担,因此运价上涨对光隆影响不大。化纤原料成本上涨,也都可以转嫁给客户。

来源 | 东森财经新闻、中时新闻网

随着气温回升,户外运动热潮再度兴起。近日在北京荟聚商场可以看到,北面、哥伦比亚、始祖鸟等户外品牌门店内顾客络绎不绝。与此同时,户外装备企业加速布局,行业迎来新一轮发展机遇。

“最近两周客流量明显增长,周末经常要排队进店。”某户外品牌店员表示,冲锋衣、轻薄羽绒服等春季户外服装最为畅销,部分热门配色已经断码。

“以前只在周末有人逛,现在工作日下午也挤满了人,很多顾客都是专门来买冲锋衣的。”有门店工作人员透露,软壳与三合一冲锋衣兼顾保暖与便携,受到日常通勤人群的青睐。

在行业整体向好的背景下,各大品牌也加快了在户外领域的布局节奏,试图在快速增长的市场中抢占有利位置。例如,耐克重启高端户外品牌 ACG(AllConditionsGear),全球首家“ACG大本营”门店已在北京落地。

国产品牌也加速突围,凭借本土化优势与高性价比抢占市场。李宁延续“单品牌、多品类、多渠道”发展战略,专门开设户外独立门店“COUNTERFLOW 溯”,聚焦都市户外与专业户外双重场景。

户外赛道的高增长潜力也吸引了资本的密集关注。去年11月份,主打高性能户外服饰的伯希和户外运动集团股份有限公司向港交所递表,腾讯战略持股,可见资本对户外赛道的长期价值高度认可。

来源 | 证券日报

消息面情况

从气候周期看,今年全球气候可能由拉尼娜转向厄尔尼诺,并有望跻身有记录以来最热年份行列。虽然气候变暖并不会直接消灭羽绒需求,但会改变消费节奏与产品形态,如近年来羽绒服向轻薄化演进,本质上正是行业对全球变暖趋势的长期适应。

数据显示,2026年1—2月的羽绒服装进出口处于明显淡季低位,且1月的出口规模创近十年新低。欧美市场贸易环境复杂、消费者支出趋于谨慎,使得海外采购节奏整体偏保守。但与此同时,进口羽绒服金额逆势增长,说明国内消费升级趋势仍在持续。

海外羽绒服代工订单回暖的案例,实际上为我国羽绒制造业提供了重要参照。尤其高品质鹅绒需求增加,证明全球市场仍在向高端化升级。3月后,羽绒服代工逐步进入旺季,而中东局势对行业的实际冲击远低于市场预期,2026年的备货周期正在启动。

热门视频

金绒golddown

金绒 全球绒毛产业新锐媒体

致力于连接与洞察全球羽绒产业脉搏