市场一遇到地缘冲突,常见反应就是先把剧本往最坏处写;油价上去,航运受阻风险资产补跌,所有人都开始谈尾部风险。可历史上很多时候,真正决定后续走势的,不是情绪最满的时候,而是各方发现继续升级的成本已经高到难以承受的时候。眼下围绕伊朗的局势,越来越像这种局面。月初还只是低概率场景的东西,短短几天就被市场直接摆上了桌面:原油拉升,油轮通行几乎停住,跨资产一起补地缘风险溢价。问题在于,冲突从来不只是军事推演。它最后能打到哪里,往往取决于更现实的东西:现金流、国内政治压力、出口收入,以及谁真的能从更长时间的对抗里拿到好处。顺着这个逻辑看,当前更像一场高风险的博弈,而不是一条会无限升级的直线。把各方激励拆开以后,结论其实没那么复杂,而且里面有些交易,市场未必已经反映到位。最重要的一点是:霍尔木兹海峡迟早得重新打开。

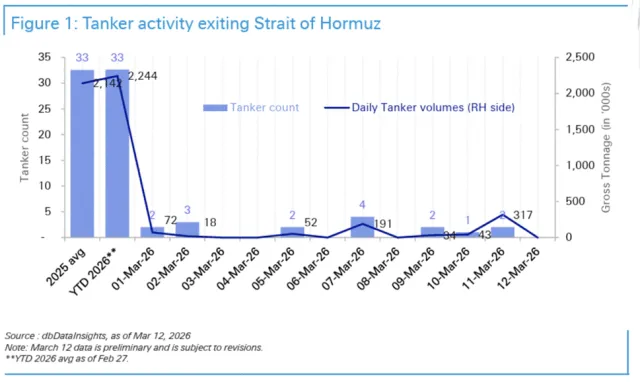

图片来源于:dbDataInsights

说到底,长期僵持不符合绝大多数参与方的利益,伊朗自己也不例外。霍尔木兹海峡承担着全球大约五分之一的原油和液化天然气运输量。对海湾出口国来说,这是命脉;对伊朗来说,同样如此。海峡一旦持续受阻,伊朗自己的原油出口也会受影响,而这部分收入本来就是其最关键的外汇来源之一,其中相当一部分最终流向中国。就算是在这轮危机里,载着伊朗原油的油轮依然试图穿过海峡去往亚洲,这已经很能说明问题:德黑兰没有条件长时间放弃这条通道。同样的道理放到区域层面也成立。海湾产油国不愿意看到海峡长期关闭亚洲进口国更承受不起,西方政府也不可能接受全球能源供应链长时间卡在这里。现在油轮航行已经慢到接近停滞,如果这种状态再拖下去,打击的就不只是油价,而是全球增长预期本身。

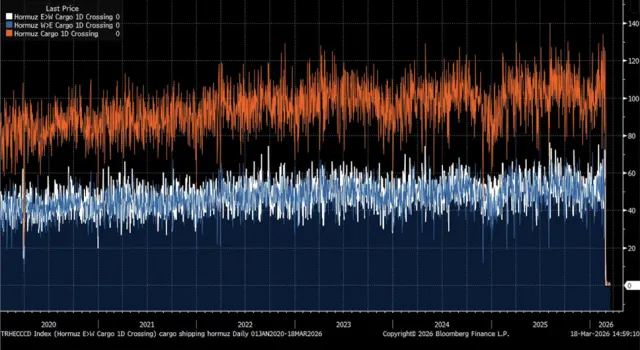

图片来源于:Bloomberg Finance L.P

从美国国内政治看,白宫同样没有动力把事情拖成一场漫长冲突。特朗普的政治叙事一直偏向“快、狠、见结果”,而不是被困在中东泥潭里反复消耗。如果和伊朗形成持久对峙,这套叙事很容易失效。原因也很直接:能源市场持续动荡、汽油价格一路往上、外界开始觉得美国又要被卷进一场高成本的中东冲突。这种局面一旦拉长,外交问题很快就会变成国内问题。而中期选举就在前面。任何一届政府都知道,加油站上的数字是选民看得见、得着的东西。原油价格一旦持续抬升,汽油价格就会跟着上来,民众对通胀和生活成本的焦虑也会立刻放大。所以这件事对白宫的麻烦,不在于遥远的地缘冲突本身,而在于它会不会通过油价传导成国内怨气。海外风险如果最后变成美国选民的日常开支压力,政治代价就完全是另一回事了。这也是为什么时间窗口很关键。中期选举本来就是对执政能力的一次集中打分。如果政府在这个节点前放任地缘风险持续外溢,最后承受压力的不会只是外交团队,整个经济叙事都会被打乱。

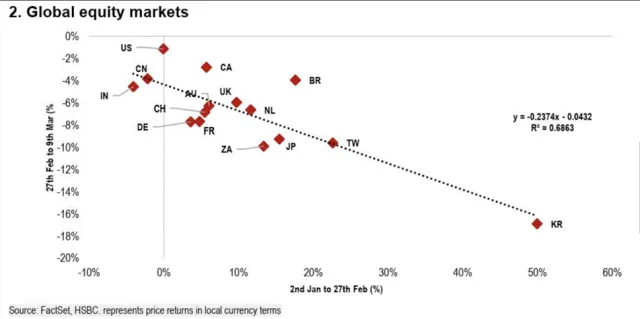

图片来源于:网络

越来越多的市场迹象表明,和伊朗冲突相关的那一轮极端恐惧,可能已经被定得差不多了。换句话说,风险资产未必还有那么大的继续单边下杀空间。最近这轮跨资产走势很典型。无论是布伦特还是G10短端利率,最剧烈的risk-off调整大概率已经过去。从仓位和价格反应看,市场当时的状态已经相当接近典型危机时刻,甚至一度有点像疫情初期那种“先不问价,先降风险”的味道。股票、利率、商品一起迅速重估更高的地缘风险溢价,节奏又快又陡。这通常说明市场已经在交易最坏情景,而不只是提高警惕。旦大部分防御性再配置都做完了,后面想继续靠同一方向把行情推得很远,反而没那么容易。最近跌得最狠的,恰恰多是今年涨得最顺的那些市场,这更像是拥挤仓位被集中削减,而不是新一轮趋势刚开始。

图片来源于:汇丰银行

在历史经验里,这类快速而猛烈的再平衡,往往更接近恐惧高潮,而不是长期下跌的起点。因为再往后,边际卖盘会越来越少。更关键的是,市场盯的从来不是地缘风险本身有多大,而是它接下来会不会继续恶化。很多时候,只要局势不再朝更坏的方向走,哪怕问题本身还远没解决,资产价格也会先一步修复。因此,更可能出现的路径不是恐慌继续扩散,而是波动率慢慢回落,先前塞进资产里的那部分地缘溢价开始一点点吐回去。投资者接下来比较的,不再是“会不会出大事”,而是“概率有没有继续上升”。

本文件由天风国际证券集团有限公司, 天风国际证券与期货有限公司(证监会中央编号:BAV573)及天风国际资产管理有限公司(证监会中央编号:ASF056)(合称“天风国际集团”)编制,所载资料可能以若干假设为基础,仅供专业投资者作非商业用途及参考之用途,会因经济、市场及其他情况而随时更改而毋须另行通知。任何媒体、网站或个人未经授权不得转载、链接、转贴或以其他方式复制发表本文件及任何内容。已获授权者,在使用本文件或任何内容时必须注明稿件来源于天风国际集团,并承诺遵守相关法例及一切使用的国际惯例,不为任何非法目的或以任何非法方式使用本文件,违者将依法追究相关法律责任。本文件所引用之数据或资料可能得自第三方,天风国际集团将尽可能确认资料来源之可靠性,但天风国际集团并不对第三方所提供数据或资料之准确性负责。且天风国际集团不会就本文件所载任何资料、预测及/或意见的公平性、准确性、时限性、完整性或正确性,以及任何该等预测及/或意见所依据的基准作出任何明文或暗示的保证、陈述、担保或承诺而负责或承担任何法律责任。本文件中如有类似前瞻性陈述之内容,此等内容或陈述不得视为对任何将来表现之保证,且应注意实际情况或发展可能与该等陈述有重大落差。本文件并非及不应被视为邀约、招揽、邀请、建议买卖任何投资产品或投资决策之依据,亦不应被诠释为专业意见。阅览本文件的人士或在作出任何投资决策前,应完全了解其风险以及有关法律、赋税及会计的特点及后果,并根据个人的情况决定投资是否切合个人的投资目标,以及能否承担有关风险,必要时应寻求适当的专业意见。投资涉及风险。敬请投资者注意,证券及投资的价值可升亦可跌,过往的表现不一定可以预示日后的表现。在若干国家,传阅及分派本文件的方式可能受法律或规例所限制。获取本文件的人士须知悉及遵守该等限制。